文|港股解碼 燕十四

1月9日,港A兩市的證券概念股迎來了普漲,其中A股市場的東方證券(600958.SH)上漲7.54%,興業證券(601377.SH)上漲4.13%,廣發證券(000776.SZ)上漲3.96%,而港股東方證券(03958.HK)則上漲了7.16%,華泰證券H股上漲了3.37%,中金公司(03908.HK)上漲了3.27%。

而從長一點的周期來看,港A兩市的證券概念股近期表現不錯,尤其是港股市場的證券股在最近兩個月大多迎來了一波顯著的拉升。

不過,這些證券概念股股價表現向好更多是因為市場的回暖,其實在剛剛過去的2022年證券行業的情況并不是太好。

券商的2022年:股價、業績遇“雙殺”,歸母凈利集中度獲提升

數據顯示,自2022年年初以來,在疫情沖擊、國際關系、經濟復蘇承壓等不利因素的影響下,港A兩市股票市場主要指數均震蕩下行,其中A股市場的上證指數全年累跌15.13%,滬深300指數全年累跌21.63%,創業板指全年累跌29.37%;而港股市場的恒生指數全年累跌了15.46%,國指全年累跌18.59%。

而證券行業的Beta屬性較強,A股市場的證券板塊指數于2022年累跌21.96%,港股市場的證券及經紀行業指數全年累跌28.62%。

市場表現不佳下,市場中的投資者風險偏好下降,市場成交量與兩融規模均出現收縮。根據Wind數據統計,2022年A股市場日均股票成交額9251.81億元,同比下降12.42%;截至12月底,全市場融資融券余額為1.4萬億元,較年初下降15.01%。二級市場承壓也影響到了再融資需求與投資者認購意愿。

不過,在注冊制持續發力下,IPO金額創下了新高,但IPO公司的數量有所減少。根據萬得數據統計,2022年A股全市場共428家公司實現IPO上市,同比減少96家,但IPO募資規模同比增長8.16%至5869億元,主要由中國移動、中國海油、聯影醫療等大型IPO項目驅動。

眾所周知,證券公司的業績表現和二級市場有很大的關系。因此,在2022年股票市場不太景氣的大背景下,上市券商的業績有所承壓。

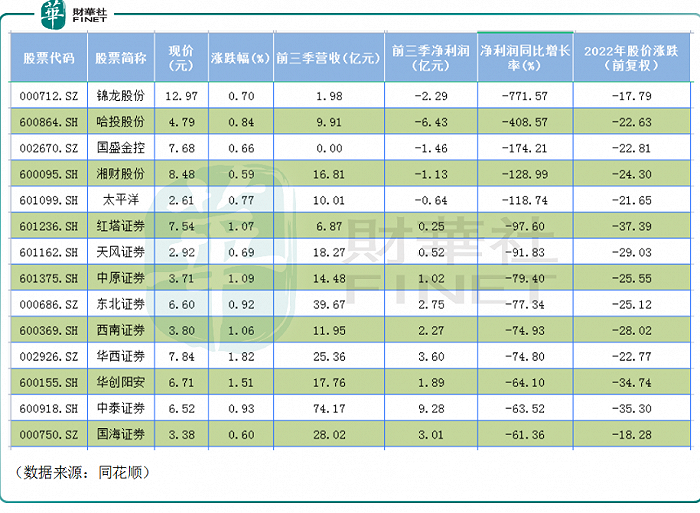

還是以A股市場為例,2022年前三季度,A股的49家含有券商業務的公司中,雖然僅有5家公司出現虧損,分別是太平洋、湘財股份、國盛金控、錦龍股份、哈投股份,但公司的歸母凈利潤卻普遍出現下滑,其中就包括了中信證券(600030.SH,06030.HK)、招商證券(600999.SH,06099.HK)、中金公司(601995.SH,03908.HK)、國泰君安、廣發證券(000776.SZ,01776.HK)等券商龍頭,而歸母凈利潤同比增長的上市券商則只有東方財富、光大證券、方正證券,同比增速分別為5.77%、4.57%、0.64%。

事實上,除了業績普降之外,2022年前三季度的業績數據還體現了一些其他的特征。

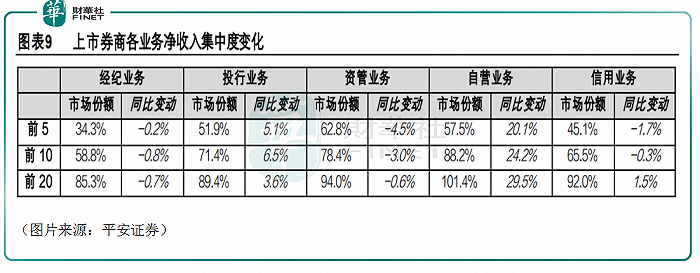

例如,前三季度,歸母凈利潤CR5集中度(前五家合計值占上市券商合計值比重,下同)同比上升7.7個百分點至44.7%,CR10集中度同比上升5.7個百分點至72.5%。頭部券商市場份額普遍增長,歸母凈利潤前十的公司中僅海通證券、廣發證券、國信證券三家歸母凈利潤比重有所下滑,而中信證券、中信建投、中國銀河歸母凈利比重分別提升4.3百分點、1.4百分點、1.3百分點。

另外,根據平安證券的統計數據,近年來注冊制改革持續推行、投行專業化程度提升,投行業務趨于頭部集中,前三季度投行凈收入百分點CR10百分點集中度同比提升百分點6.5百分點百分點至百分點71.4%。資管業務表現分化,中小券商基數較小、增速較高,CR10百分點集中度同比下滑百分點3.0百分點百分點至百分點78.4%。經紀業務分化較小、集中度較低,CR10百分點集中度為58.8%,同比基本持平。

而自營收入出現分化加劇、集中度提升的特點;信用業務的集中度基本持平,CR10同比降0.3百分點至65.5%。

與此同時,這些A股上市券商的股價在2022年同樣出現了普遍下跌的情況。其中,跌幅超過30%的有10家,分別是財達證券、紅塔證券、東方財富、廣發證券等。僅有首創證券、光大證券錄得上漲,全年漲幅分別為105.42%、1.14%,首創證券之所以漲幅突出是因為該股是才上市沒多久的次新股。

值得注意的是,和A股的券商股一樣,港股券商股2022年基本也遭遇了“業績、股價雙殺”,只不過A股市場目前披露了前三季度的業績,而港股市場大多披露的是2022年中期業績。

機構如何看待證券行業的前景?

雖然2022年的境況不佳,但多家研究機構依然看好證券行業的長期前景。

平安證券的研報指出,目前市場短期仍缺乏明確方向,但資本市場長期向好趨勢不變,券商商業模式從周期向成長的轉型趨勢不變,看好證券行業長期成長性。截至2022年12月5日,證券指數(申萬二級)PB僅為1.2倍,位于近10年歷史前5.5%分位,具備長期配置價值。建議關注綜合能力較強、業務布局領先的龍頭公司,如中信證券、中金公司、東方財富。

國開證券的研究人員認為,目前券商板塊估值處于歷史低位,市場有望復蘇,疊加行業政策面的利好及業務發展改革,預計2023年板塊有望迎來戴維斯雙擊。建議圍繞以下三條主線尋找布局機會。一是全面注冊制帶來投行機會,建議關注客戶、項目資源更為豐富、品牌力突出、人才團隊持續壯大的的綜合性券商中信證券、中金公司,人才引進后改革進展順利的國聯證券;二是機構業務改革創新,建議關注中信建投及國金證券;三是大財富管理賽道大發展;建議關注渠道龍頭東方財富、產品龍頭東方證券、廣發證券。

萬和證券的研報顯示,券商板塊行情影響因素主要包括流動性、風險偏好(政策)、盈利能力,板塊的行情往往是三種因素共振的結果。流動性方面,目前防疫政策有所優化,2023年或有相關政策做出更多調整,促進經濟發展,看好宏觀經濟復蘇。基于全球經濟或面臨滯脹困境,疊加國內需求偏弱預期,依據央行穩增長的第一導向,該機構判斷2023年的結構性寬松有望持續。政策方面,預計資本市場將迎來新一輪松綁周期。同時隨著市場回暖,券商基本面會加速修復。目前從券商板塊配置的勝率、賠率來看,板塊具備配置價值,維持行業“強于大市”評級。建議關注投行業務及財富管理業務領域具有優勢的券商,如東方財富、中信證券。

廣發證券發布研究報告稱,展望2023年資本市場有望底部回暖,證券行業平流緩進。主因:1)交易環境有望改善:防疫政策優化、美國加息趨緩、資產質量改善等三大因素共振,資本市場有望底部回升。2)政策環境穩中求進:發揮居民財富管理功能的定位將更加堅定,將繼續引導和鼓勵各類中長期資金入市,資產管理和財富管理業務有望迎來新機遇。