文|車事小說 無花果

1月10日,隨著乘聯會正式發布2022年12月汽車銷量數據,意味著2022年全年汽車消費市場數據也正式出爐。

據乘聯會數據顯示,在去年的最后一個月份,乘用車市場零售銷量為216.9萬輛,同比增長3.0%。2022年全年乘用車累計實現零售銷量為2054.3萬輛(同比凈增38.6萬輛),同比增長1.9%。

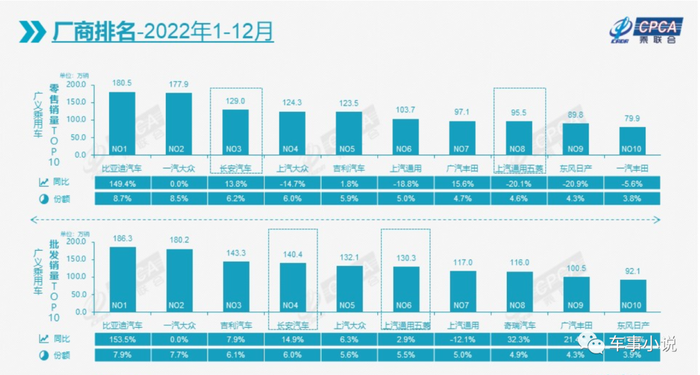

全年銷量車企銷量排名中,比亞迪力壓一汽大眾摘得年度銷量冠軍。

在經歷了種種不利因素的背景下,2022年車市仍然能夠交出這份成績單(超2000萬輛),實屬不易。

(圖片來源:乘聯會)

“政策市”發力,12月份銷量猛漲

數據顯示,環比2022年11月份,12月份乘用車的零售銷量環比大漲31.4%。這也是2008年以來最強的12月環比增速。

對此,據乘聯會給出信息顯示,“政策市”成了12月乘用車銷量大漲的主要原因。

據乘聯會指出,一方面,隨著全國從疫情“封控”狀態改變為開放狀態,市場消費明顯出現回升。為了避免重復感染,加上今年春節假期較往年來的比較早,有購車計劃的消費者大多都希望能趕在春節假前提到車,這一因素刺激了部分消費者在12月份積極下單;另一方面,據乘聯會表示,12月份上旬,為了彌補早前因疫情造成的訂單流失,整個車市促銷力度得到了進一步加大,包括主流車企在內均追加了優惠活動力度,這也刺激了消費者積極下單。

具體來看,去年12月份,自主品牌實現106萬輛的零售銷量表現最佳,實現同比增長13%,環比增長20%的成績。據此,12月份,自主品牌國內零售份額達到48.9%,同比增長了3.8個百分點;批發市場份額更是達到57.5%,同比增加10個百分點。

其次,12月份豪華品牌車型零售實現了26萬輛,同比增長6%,環比增長10%。對于這一細分市場的表現,乘聯會稱,主要得益于車購稅減半政策對消費升級的高端消費促進較大。

相比之下,主流合資品牌的表現繼續不佳。乘聯會數據顯示,去年12月份,主流合資品牌零售銷量為85萬輛,同比下跌8%,環比增長59%。

其中,德系品牌的表現好于日系和美系品牌。數據顯示,德系品牌12月份的零售份額為20.6%,同比增長2.3個百分點;日系品牌零售份額為18.7%,同比減少了4.4個百分點。美系品牌市場零售份額則為8.5%,同比減少1.4個百分點。

相比國內市場銷量,去年12月份,乘用車整體出口表現也十分亮眼。

據乘聯會數據顯示,12月份,乘用車實現出口26萬輛,同比增長達50%,環比也有3%的增幅。其中,新能源車型占到了28%。

12月份自主品牌共實現出口22.7萬輛,同比增長52%,環比增長19%。合資品牌與豪華品牌共出口3.3萬輛,同比增長41%。

比亞迪摘年度銷冠,榜單前五自主品牌占3席

12月銷量數據的發布,也意味著所有車企在2022年全年的銷量數據最終落定。

據乘聯會數據,全年乘用車共實現零售銷量同比微增1.9%(凈增38.6萬輛)。從絕對數據上來看,不夠亮眼,但如果結合2022年整個汽車市場先后經歷疫情封控、零部件短缺、供應鏈漲價等種種困難因素疊加之下,再回頭看這份全年成績單,則顯得著實不易。

在年度車企銷量前十榜單中,比亞迪汽車、長安汽車、吉利汽車3個自主品牌沖進榜單前五。其中,比亞迪汽車更是力壓一汽大眾成功摘得年度銷量冠軍頭銜。如果從比亞迪汽車僅依靠新能源車型的銷量就摘得年度銷冠這一維度來看,這個年度銷量冠軍的含金量可謂十足。

此外,長安汽車和吉利汽車分別位列第三和第五。與第二名一汽大眾相比,長安汽車少賣了近50萬輛,與第四名上汽大眾相比,長安汽車僅多賣不到5萬輛。吉利汽車則比第四名上汽大眾僅僅少賣了8000輛。

得益于頭部幾家自主車企的優異表現,2022年,自主品牌累計零售市場份額達到了47%,同比增長了6.1個百分點。倘若按照批發銷量來計算,在過去的一年,自主品牌累計市場份額更是達到了50%,同比增長6個百分點。

(圖片來源:乘聯會)

新能源車市場熱度不減,12月新勢力零售份額13.5%

作為當下汽車消費市場的“火車頭”,新能源汽車的市場表現始終如一,持續著高增長態勢不變。

乘聯會數據顯示,去年12月份,新能源乘用車零售銷量為64萬輛,同比增長35.1%,環比增長6.5%。全年累計零售銷量達567.4萬輛,同比增長90%。批發銷量更是達到了649.8萬輛,同比增長96.3%。

具體來看,去年12月份,國內新能源汽車的零售滲透率達到了29.5%。其中,自主品牌新能源汽車的滲透率更是達到了51%。而豪華新能源汽車的滲透率則為22.8%,主流合資品牌則僅僅只有4.9%。

從市場份額來看,自主品牌在去年的最后一個月份達到了驚人的70.6%,同比增加了11.4個百分點。作為對比,合資品牌市場份額僅有6.5%,同比增加0.8個百分點。

不過,一個值得關注的地方在于,聲量顯著的新勢力市場份額出現下滑,去年12月市場份額僅13.5%,同比下滑了4.5個百分點。特斯拉作為單一車企市場份額占到了市場總量的6.6%,同比下滑了8.3個百分點。

從不同價位新能源車型銷售情況來看,10-20萬的車型銷量仍然占據著市場總量大頭,市場份額占比達44%。造車新勢力們鐘愛的30-40萬價格區間車型的市場份額占比僅為7.4%。40萬以上車型市場份額為3.49%。而20-30萬價格車型市場份額則為23.3%。

從批發數據來看,市場格局與零售市場大體相當。自主品牌新能源車滲透率仍然領跑,達50.6%;豪華品牌新能源車滲透率為26.8%;主流合作品牌新能源車滲透率則僅有5.0%。

車型方面,純電動的批發量遠遠領先插混車型。數據顯示,去年12月份,純電車型批發量達56.3萬輛(B級車型占24%),同比增長33.6%,而插混車型的銷量僅為18.7萬輛。具體來看,去年12月份,五菱宏光MINI(73009輛)、比亞迪宋(70079輛)以及特斯拉Model Y(35750輛)位列批發量榜單前三。

2023預期:電動車將改變高端豪車格局,新能源滲透率將達36%

展望2023年,乘聯會預測稱,由于1月份將迎來傳統春節,加上去年12月份新能源補貼臨近退出市場又透支了一部分購車需求,所以1月份的零售市場將會在“正常”情況下回歸低迷。

不過,這并不會影響全年車市。隨著疫情對市場帶來的影響逐漸淡化,以及供應鏈的趨穩,2023年整體車市向好的大趨勢將繼續延續。尤其新能源汽車市場,將繼續保持強勁增長勢頭。

據乘聯會專家團隊預測,2023年新能源乘用車銷量850萬輛(總體狹義乘用車銷量2350萬輛),2023年新能源滲透率將達36%。

此外,基于燃油車市場受到技術制約,A0級和A00級的燃油車市場將出現不斷萎縮,甚至A00級市場將完全成為純電動車型市場。

此外,在電動化趨勢下,高端豪華汽車市場格局也將迎來改變。更準確地來說,電動車改變高端豪華車格局。

尤其是隨著自主品牌在技術體系、渠道服務等領域的不斷提升,自主品牌新能源高端化產品市場競爭力將進一步加強。

對此,乘聯會分析指出,基于車市銷售趨勢,高端電動車成為家庭出行的一個主要選擇。如果燃油車和新能源車路權長期不平等,未來必然有更多消費者購買自主高端電動車。

車事小說短評:

在過去的一年,雖然整個汽車市場經歷了種種困難,但從中還是不難看出,對于手握核心技術,以及有著良好供應鏈管理體系的車企來說,往往市場出現的所謂“危機”事實上更多的則是“機遇”。

從近日特斯拉降價可以看出,至少在供應鏈、生產工藝效率等成本控制方面,不少車企與之相比還有較大差距。

隨著整個汽車行業向電動化,智能化轉型步伐的不斷推進,未來的市場競爭將不僅僅是桌面上的產品競爭,而是桌面下的體系競爭。平臺技術體系、供應鏈體系、生產工藝效率體系、人員管理體系等方方面面的綜合體現。

比亞迪汽車能夠僅靠新能源車型力壓一汽大眾摘得2022年銷量冠軍,背后靠的正是其在體系層面取得的全面優勢。這也是為什么近年來,比亞迪汽車能夠每推出一款新車就能成為爆款的主要原因。

此外,從市場格局發展趨勢來看,相比當前市場份額較低的主流合資品牌,那些被帶偏且已經步入轉型歧途的傳統自主車企巨頭們則更加危險。高端并不意味著車價賣到30萬以上就叫高端;高端也不是堆砌屏幕、高級座椅就叫高端;高端當然更不是靠積分給用戶兌換禮物就是高端。在傳統燃油車時代都弄不明白市場的同樣一批人,難道換個公司馬甲來到新能源汽車市場就能成功了?

當市場發展格局愈發透明,兩極化態勢也將愈發明顯。2023年對頭部車企來說將延續突飛猛進勢頭,但對部分車企來說,或將是更加難熬的一年。