文|邁點

2022年三季度,受疫情反復持續影響,酒旅行業處于震蕩不穩定發展狀態。據文化和旅游部公布的全國星級酒店經營情況數據:第三季度,共有6505家星級酒店數據通過審核,營業總收入353.54億元,其中餐飲收入占41.42%,客房收入占41.66%。星級酒店平均房價342.24元/間夜,同比下降0.81%;平均出租率45.49%,同比上升4.14%;每間可供出租客房收入RevPAR 為155.67元/間夜,同比增長3.3%。環比層面,在暑期傳統旅游旺季的積極帶動下,Q3各經營指標均有所恢復,平均房價環比增幅為14.88%,平均出租率環比增長8.76%,RevPAR環比增幅明顯且具體為42.28%。本文主要從全國總體情況、32個地區星級酒店經營情況和50個重點旅游城市星級酒店經營情況三個部分對第三季度星級酒店的數量、分布、營業收入、平均房價、平均出租率、RevPAR等多維度進行全面分析,最后對前三季度整體情況進行總結評析,以期為行業經營者、投資人或相關產業鏈決策者提供有益參考。

一、總體情況

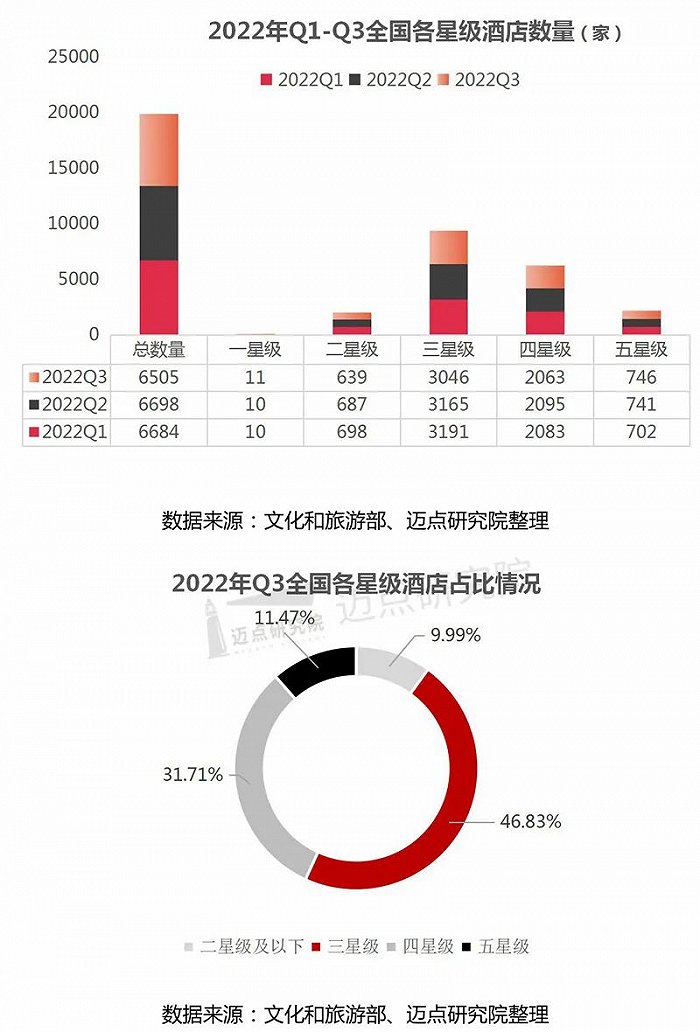

從星級酒店數量分析,2022年第三季度全國共經營星級酒店6505家,相較于上季度減少了193家,除一星酒店和五星酒店較2022年第二季度數量有少量增加,其他星級酒店數量均有所減少,三星酒店數量減少最多,達到119家。第三季度全國五星酒店746家,占比11.47%;四星酒店2063家,占比31.71%;三星酒店3046家,占比46.83%;二星酒店及以下650家(包含一星酒店11家),占比9.99%。

第三季度全國星級酒店營收收入總計353.5億元,其中餐飲收入占比41.42%,客房收入占比41.66%。三季度為傳統的酒店住宿需求旺季,營業收入增長明顯,相較于二季度增加104.98億元,環比增幅達42.24%。同比層面,與2021年第三季度(353.91億元)相比,有極小幅度下降。

第三季度,除平均房價同比小幅下降外,平均出租率、每間可供出租客房收入RevPAR同比均呈現增長態勢。具體來說:全國星級酒店平均出租率約為45.49%,同比增長4.14%;同二季度相比,平均出租率有所上升,增幅為8.76%。全國星級酒店平均房價342.24元/間夜,同比下降0.83%;較第二季度增長44.33元/間夜。第三季度,全國星級酒店每間可供出租客房收入為155.67元/間夜,同比增長3.3%,環比增長42.28%。

二、32個地區星級酒店經營情況

第三季度,全國32個省市地區星級酒店分布及具體經營情況表現如下:

從各地星級酒店數量來看,廣東、浙江、山東位列前三,分別有457家、398家、395家。云南、江蘇、北京、四川、甘肅、江西、陜西位列前十,TOP10省市地區星級酒店擁有數量總計為3318家,占全國的51.01%。

從各省市地區星級酒店營業收入情況分析,廣東省以37.63億元位列第一,占全國星級酒店營業收入總額的10.64%。其次是浙江省和北京市,營業收入分別為33.3億元、32.84億元。江蘇、山東、上海、福建、河北、四川、安徽進入前十,整體看華東地區占據份額最高(前十之中5個省市屬華東地區)。

從各省市地區星級酒店營收結構看,11個地區餐飲收入占比高于其客房收入占比,且山西、寧夏、內蒙古、河北、江蘇、陜西、安徽這7個地區餐飲收入占比超過50%;9個地區其客房收入占比超過50%,西藏、海南、新疆3個地區客房收入占比超過60%,其中西藏的客房收入占比為80.25%。

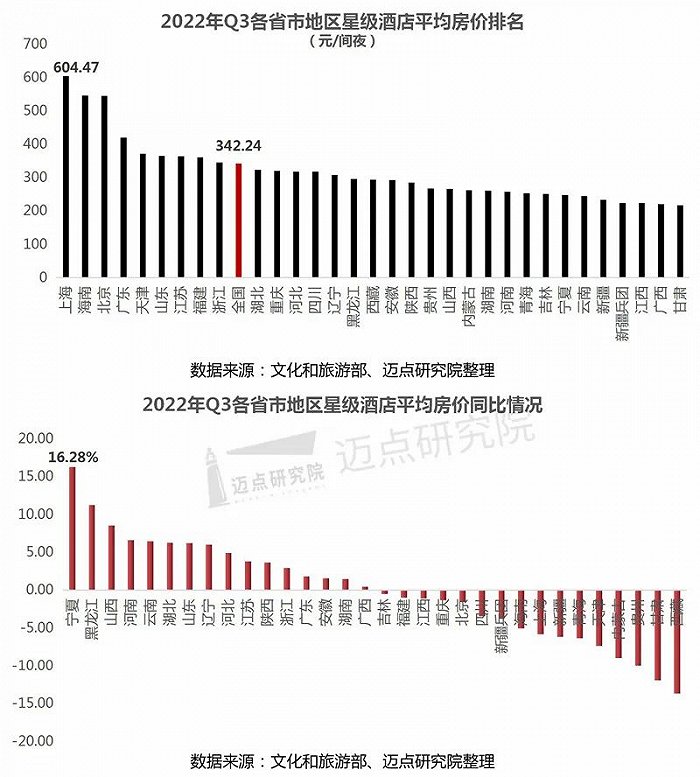

各地區星級酒店平均房價情況,高于全國星級酒店平均房價(342.24元/間夜)的地區有9個,分別為上海市、海南省、北京市、廣東省、天津市、山東省、江蘇省、福建省和浙江省,其中上海市星級酒店平均房價604.47元/間夜,以絕對領先優勢位列全國第一。其余23個省市地區星級酒店平均房間均低于全國平均水平。從平均房價同比情況分析,其中有16個省市地區為正增長,占據一半,寧夏自治區以同比16.28%位列第一。

各地區星級酒店平均出租率情況,高于全國星級酒店平均出租率(45.49%)水平的地區共有11個,具體為湖南省、浙江省、福建省、山東省、江蘇省、湖北省、云南省、海南省、貴州省、西藏自治區和安徽省。其中,湖南省、浙江省、福建省、山東省、江蘇省5個地區平均出租率高于50%,湖南省星級酒店平均出租率最高,為58.23%,領跑全國;浙江省以56.07%位列第二。

從平均出租率同比增速來看,18個地區有所增加,江蘇增幅最大,具體增幅為28.4%;14個地區有所下降,上海、新疆、青海這3個地區降幅超過20%,降幅分別為27.22%、22.46%、22.22%。

各省市地區星級酒店每間可供出租客房收入RevPAR情況,海南省、上海市、北京市、浙江省、福建省、廣東省、山東省、江蘇省、湖北省和湖南省位列32個地區前十,其中前九個地區星級酒店的Revpar高于全國水平(155.67元/間夜)。海南省位列全國第一,為265.88元/間夜。

從RevPAR同比增速來看,18個地區有所增加,江蘇省增幅最大,同比增長33.27%;14個地區同比下降,青海、新疆、上海和甘肅4個地區降幅超過25%,整體與平均出租率呈正相關(注:RevPAR=實際平均房價×平均出租率)。

三、重點旅游城市星級酒店經營情況

第三季度,全國50個重點旅游城市星級酒店具體經營細分指標表現如下:

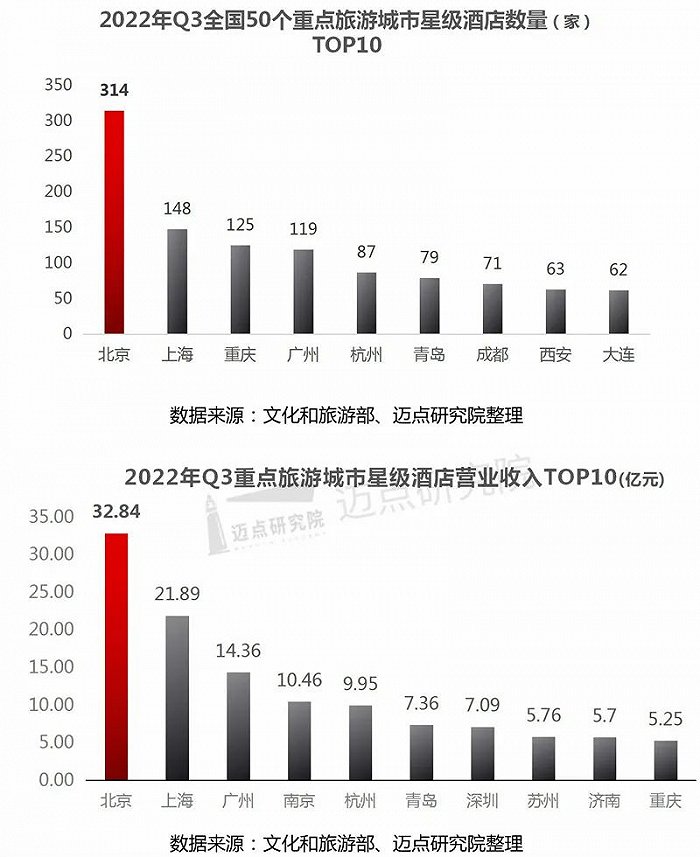

50個重點旅游城市星級酒店數量情況,北京、上海、重慶、廣州、杭州、青島、成都、西安和大連星級酒店數量位列50個重點城市前十。北京市星級酒店數量最多,為314家,其中三星及以上共計256家,占比81.53%。其次是上海市,星級酒店數量為148家,其中三星級酒店38家、四星級酒店46家、五星級酒店數量57家。

50個重點旅游城市星級酒店營業收入情況,50個城市中營業收入位列前十的城市分別為北京、上海、廣州、南京、杭州、青島、深圳、蘇州、濟南和重慶,其中北京以32.84億元位列第一,遠高于其他城市,營業收入超10億的城市包括北京、上海、廣州和南京4個城市。

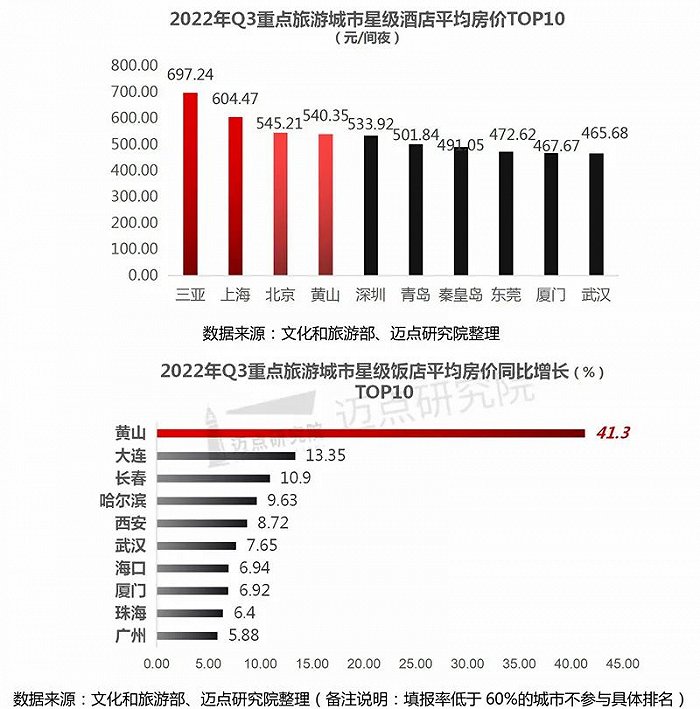

50個重點旅游城市平均房價情況,高于全國平均水平(342.24元/間夜)的城市有27個,約占一半,位于全國前五的城市分別為三亞、上海、北京、黃山和深圳,其中三亞最高為697.24元/間夜。上海市位列第二,平均房價為604.47元/間夜。北京以545.21元/間夜的價格位列全國第三。值得一提的是,黃山市以540.35元/間夜的價格排名第四,與北京相差不大,進一步彰顯了黃山作為全國知名旅游目的地的強大吸引力。

50個重點旅游城市平均房價同比方面,23個城市同比為正增長,其余27個為負增長。同比增長前十名的城市依次為黃山、大連、長春、哈爾濱、西安、武漢、海口、廈門、珠海、廣州,其中黃山市星級酒店平均房價同比增長漲幅最大,為41.3%,遠超于其他城市。

從不同星級看,50個重點旅游城市三星及以上星級酒店平均房價情況,50個城市中三星級酒店平均房價位列前十的城市分別為北京、上海、福州、南京、珠海、廣州、廈門、深圳、杭州和拉薩;四星級酒店平均房價TOP10城市分別為黃山、北京、秦皇島、上海、青島、深圳、哈爾濱、杭州、南京和珠海;五星級酒店平均房價TOP10城市分別為青島、三亞、北京、上海、珠海、深圳、秦皇島、廣州、濟南和麗江。綜上,北京、上海、珠海和深圳4個城市均位列三星級、四星級和五星級酒店平均房價TOP10。

50個重點旅游城市平均出租率情況,平均出租率高于全國平均水平(45.49%)的城市共有31個,占比為62%。位居全國前五的城市分別為杭州、貴陽、武漢、長沙和南京,其中平均出租率超過60%以上的城市有杭州、貴陽和武漢三個,具體分別為66.58%、64.21%、60.77%。比較而言,距離客房出租率80%的理想值仍存在一定差距和提升空間。

50個重點旅游城市星級酒店平均出租率同比方面,34個城市星級酒店平均出租率同比為正增長,其余16個城市為負增長。同比增長前十名的城市依次為麗江、黃山、宜昌、無錫、昆明、廣州、南京、杭州、張家界和長沙。麗江以106.59%的同比增長水平位列全國第一,其星級酒店平均出租率已小幅趕超2021年同期。

從不同星級看,50個重點旅游城市三星及以上星級酒店平均出租率情況,50個城市中三星級酒店平均出租率超過全國三星級平均水平(43.65%)的城市共計29個,位列前十的城市分別杭州、長沙、溫州、武漢、海口、石家莊、合肥、昆明、青島和宜昌,其中平均出租率超60%的城市為杭州、長沙和溫州;50個城市中四星級酒店平均出租率超過全國四星級平均水平(44.76%)的城市共計25個,占一半。位列前十的城市分別為貴陽、杭州、黃山、長沙、宜昌、南京、昆明、呼和浩特、武漢和深圳,其中貴陽四星級酒店平均出租率69.24%,為全國最高,杭州為68.12%位列全國第二;47個城市中五星級酒店平均出租率高于全國五星級平均水平(50.02%)的共計28個,排名前十的城市依次為福州、麗江、哈爾濱、濟南、宜昌、貴陽、杭州、合肥和青島,其中平均出租率高于70%的城市有6個,福州市以75.07%位列五星級酒店平均出租率全國第一,其次是麗江為72.37%。

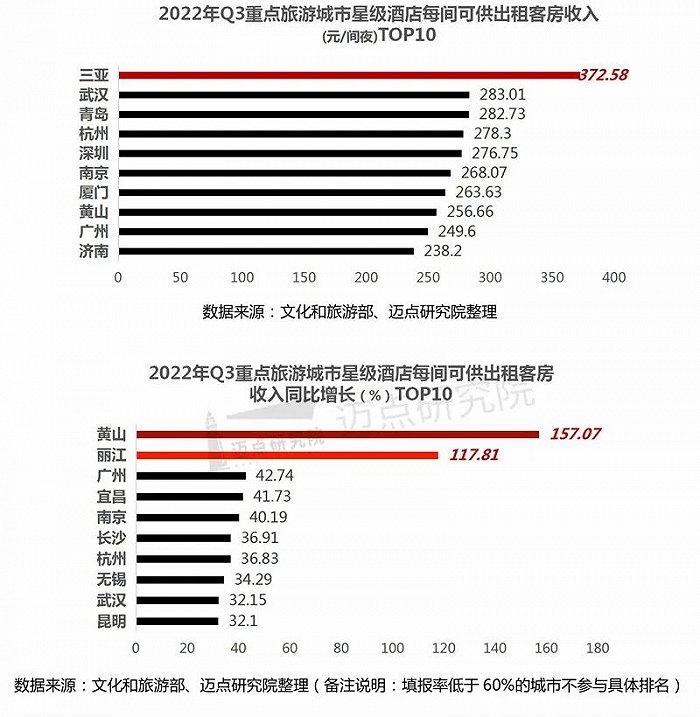

50個重點旅游城市星級酒店每間可供出租客房收入RevPAR情況,50個城市中高于全國RevPAR(155.67元/間夜)水平的共計30個,其中三亞、武漢、青島、杭州、深圳、南京、廈門、黃山、廣州和濟南位列全國前十,三亞星級酒店RevPAR372.58元/間夜,在全國遙遙領先,是唯一高于300元/間夜的城市,約為全國平均水平的2.4倍。

50個重點旅游城市星級酒店每間可供出租客房收入Revpar同比情況,50個城市中同比為正增長的36個,其余14個為負增長。同比增長位列前十的城市依次為黃山、麗江、洛陽、廣州、宜昌、南京、長沙、杭州、無錫和武漢,其中黃山、麗江同比增長超100%,已趕超2021年同期水平,表現優異。

四、總結評析

2022年前三季度,國內疫情持續不斷,酒旅行業發展承壓。全國星級酒店數量從一季度的6684家縮減到三季度的6505家,減少179家;前三季度營業收入總計838.17億元,完成2021全年營業收入總額(1379.43億元)的60.76%,預計2022年全年營收低于2021年;前三季度平均房價均值為313.63元/間夜,各季度平均房價同比均為負增長;前三季度平均出租率在32%-45%左右,一二季度同比2021年跌幅在9%-26%之間,三季度同比轉正,增幅為4.14%;前三季度平均每間可供出租客房收入RevPAR在96-156元/間夜之間,同比2021年一二季度跌幅在12%-38%之間,三季度同比轉正,增幅為3.3%。可見,酒店行業Q3相較Q2受疫情消極影響環比減少,入住率恢復明顯,進而帶動經營指標的改善。未來,伴隨防疫政策的全面放開,文旅休閑度假出行消費將逐步重回正軌,酒店行業也有望實現業績的逐步修復與改善。

全國星級酒店的經營情況猶如國內大住宿行業發展的一張“晴雨表”,直觀反映著行業發展的現狀、變化、趨勢、結構等狀況。透過經營數據,經營者、投資者、決策者可對未來發展做出初步判斷與估算,進而適時合理地制定或調整投資經營戰略,促進企業和行業良性持續優化發展。

來源:邁點