文|能鏈研究院

2022年,新能源依舊如火如荼,光伏裝機、新能源車銷量、投資建設等指標大幅超出預期。

然而,與實體產業的蓬勃發展相比,新能源二級市場的表現卻不如人意。

新能源六大賽道均出現滑落。通達信數據顯示,2022年,光伏板塊下跌15.52%,鋰電池板塊下跌23.15%,風電板塊下跌12.33%,氫能源板塊下跌18.6%,儲能板塊下跌10.53%,充電樁板塊下跌15.47%。

不過,在細分賽道中卻依舊有著亮眼的表現,部分個股甚至接連創出上市以來新高。

科士達(002518.SZ)2022年上漲131.79%。準確地說,自2022年4月26日,股價從13.05上漲至2023年1月5日的60.7元,8個多月的時間漲幅達365%。同期,科華數據(002335.SZ)稍遜一籌,股價從16.64上漲至52.33元,漲幅214%。上能電氣(300827.SZ)期間漲幅183%,盛弘股份(300693.SZ)漲幅243%。

熟悉的朋友們應該知道,這些標的都有一個共同的業務:儲能變流器。

那么,為什么儲能變流器能在新能源六大賽道集體回落時逆勢大漲?

這便是本篇報告試圖解答的問題。

01、逆變器與變流器

提及儲能變流器,很多朋友會想到光伏逆變器。

二者均是各自賽道的明星,在功能上有相近之處,也有著不同。 光伏逆變器主要作用便是將太陽能電池所發出的直流電轉化為交流電。而儲能變流器既可把蓄電池的直流電逆變成交流電:DC-AC,輸送給電網或者給交流負荷使用,這一點和光伏逆變器比較類似。也可把電網的交流電整流為直流電:AC-DC,給蓄電池充電。

簡單而言,儲能變流器具備雙向功能,有充電和放電兩個方向的能量控制。故而有人稱之為雙向逆變器。 二者逆變的拓撲結構跟光伏是類似的,虛擬同步技術、主動調整技術有所不同。電池本身對于安全性更為敏感,對變流器的要求比逆變器更高。自用率、故障率等指標,變流器要優于逆變器。 因此,從技術難度和技術壁壘上,變流器要高于逆變器。技術難度決定產品價值,變流器毛利率要高于逆變器,一般在10%左右。

在市場規模方面,二者不在同一個量級上。光伏機構國際能源署光伏電力系統項目(IEAPVPS)再度調高2022年裝機預期,2022年可能會上升到260GW。預計到2030年,每年新增光伏裝機容量將翻四倍以上,達到650GW。 考慮到容配比的影響,光伏逆變器未來的市場空間將在裝機量的基礎上浮超過20%。

相比之下,儲能變流器規模偏小。根據IHS測算,2018 年-2022 年全球儲能變流器市場規模預計合計為 63GW,不足2021年光伏逆變器市場規模的1/3。

02、高速增長的變流器市場

隨著全球雙碳目標的推進,可再生能源的占比將進一步提升。在電池技術推動下,儲能成本持續下降,各國政府陸續發布政策鼓勵、強制配儲。

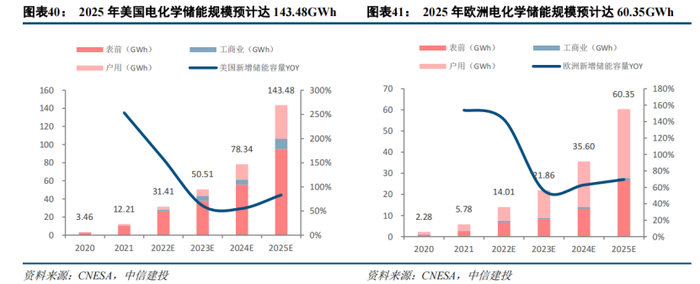

2021年,美國電化學儲能新增裝機12.21GWh,占全球新增市場規模的40.5%,同比增加253%。

由于電網老舊和新能源發電占比逐年提升,需配備儲能以協助消納,滿足電網調度需求,儲能建設更偏向于發電與電網側。

因此,從場景來看,美國儲能以表前(發電側儲能與電網側儲能)為主,2021年表前占比高達84%。工商業與戶用儲能目前占比較低,未來隨著補貼力度加大,經濟性凸顯,有望迎來高增速。 中信建投預測,美國電化學儲能/表前儲能市場在2025年規模將達到143/95GWh,2021-2025年復合增速達85%/74%。

2021年,歐洲電化學儲能新增裝機5.78GWh,占全球新增市場規模的19%,增速高達154%。

歐洲高漲的傳統能源價格推動了歐洲電價大幅上漲,促進了用戶側儲能的高需求。

因此,從裝機場景來看,歐洲儲能以戶用為主,是全球最大戶用儲能市場,2021年表前/戶用占比42%/53%。

展望未來,歐洲能源轉型仍舊迫切,在儲能成本不斷降低的趨勢下,戶用儲能將維持高景氣度。 中信建投預測,歐洲電化學儲能/戶用儲能市場在2025年規模將達到60/33GWh,2021-2025年復合增速達80%/80%。

在各個省份相繼出臺鼓勵和強制配置儲能的政策下,我國儲能項目逐步落地,向著產業規模化發展。

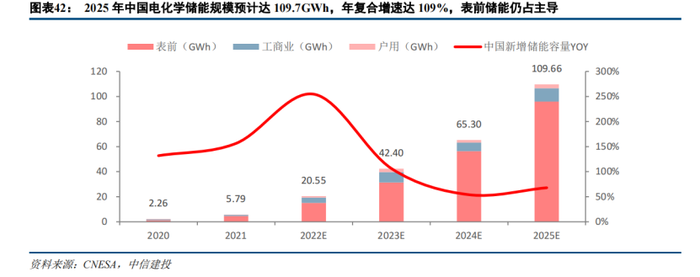

2021年,中國電化學儲能新增裝機5.79GWh,占全球新增市場規模的19%,增速高達157%。

從裝機場景來看,中國儲能以表前為主,2021年表前占比高達79%,戶用儲能目前占比較低,僅占6%。隨著大基地與整縣推進、各省份陸續推出儲能補貼政策,未來儲能裝機有望維持高速增長。 中信建投預測,中國電化學儲能市場在2025年新增規模將達到109.7GWh,年復合增速達109%;表前/工商業/戶用儲能將分別達到96/10.6/3.1GWh,年復合增速達114%/87%/73%。

頭豹研究院數據顯示,中國儲能變流器新增市場規模從2015年的1億元躍升至2020年的13.3億元,2025年有望達到60.5億元。

毫無疑問,廣袤的市場空間與確定的增長預期是資本市場如此青睞于儲能變流器的原因。

03、產業之星

在儲能眾多的產業鏈中,為什么變流器最受追捧?為什么變流器在二級市場的彈性最好?

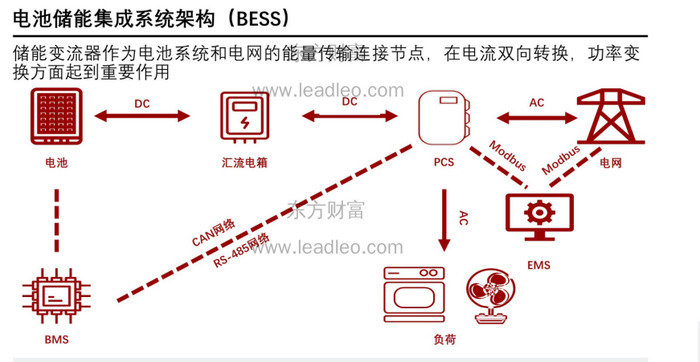

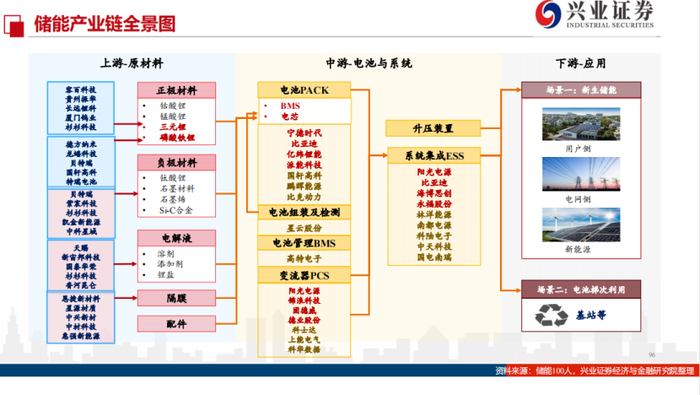

從產業鏈來看,電化學儲能系統主要由電池組、電池管理系統(BMS)、能量管理系統(EMS)、儲能變流器(PCS)以及其他電氣設備構成。 儲能變流器成本占比達10%-20%,僅次于電池組(60%)。

變流器是儲能的核心零部件,儲能變流器決定著輸出電能的質量和特征,從而很大程度上影響了電池的壽命。

從產品的特性角度來看,變流器的核心競爭力體現在產品迭代上,如同光伏逆變器一樣,不同型號對應不同的逆變器。

在儲能技術較快迭代的基礎上,不斷推出新產品使得企業造血能力極強,毛利率得到了有效保障。 其次,變流器海外認證周期長,品牌和渠道屬性較強,與客戶達成穩定合作較難。分銷渠道的開拓周期長,黏性高,客戶也看重售后服務能力。變流器如果出現故障,會導致系統大面積癱瘓,因此客戶會傾向于選擇頭部品牌。 最為關鍵的是,由于儲能多種技術生態并存,有多種應用場景,需要不同技術解決方案。術業有專攻,跨應用場景存在著一定壁壘,其他企業較難進入。

這使得適用于不同應用場景的變流器市場競爭壓力較小,容易在各自領域完成產業一體化,構建壁壘。比如,以光伏逆變器切入,以不間斷電源切入、以光伏電站、充電樁、電池檢測切入等等。

儲能變流器企業不僅會為客戶提供相關產品,還會提供一套完整的解決方案,產品之間存在差異性,行業對下游議價能力較強。

因此,變流器在品牌、渠道、服務和應用場景上具備較強的護城河。

現階段,變流器行業處在發展初期,市場尚未完全釋放。雖然陽光電源等逆變器龍頭存在一定先行者優勢,但市場格局尚未確定,眾多企業仍舊存在較大發展機遇。 從投資的角度,資本基于產業未來景氣度選擇儲能賽道,基于產業特性、進入壁壘、市場競爭環境等因素選擇變流器這一細分環節。

04、出海

中國儲能變流器于2012年起步,以示范項目為主。隨著探索的深入,技術日趨進步,成本逐步下滑,產業走向成熟。

由于供應鏈體系與逆變器存在部分重合,基于逆變器的產業優勢,國內企業材料、人工成本低,產品性價比高于海外,現階段國內變流器已經占據全球市場主要份額。

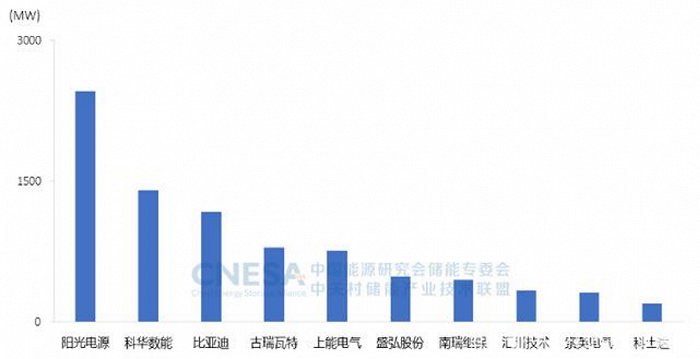

2021年度,全球市場中,儲能PCS出貨量排名前十位的中國儲能PCS提供商,依次為:陽光電源(300274.SZ)、科華數能、比亞迪(002594.SZ)、古瑞瓦特、上能電氣、盛弘股份、南瑞繼保、匯川技術(300124.SZ)、索英電氣和科士達。

2021年度全球市場儲能PCS出貨量排行榜

2021年,中國新增投運的新型儲能項目中,裝機規模排名前十位的儲能PCS提供商,依次為:上能電氣、科華數能、索英電氣、南瑞繼保、陽光電源、盛弘股份、華自科技(300490.SZ)、智光儲能、匯川技術和許繼電氣(000400.SZ)。

2021年度國內新增投運裝機量排行榜

在全面推進儲能項目的進程中,國內變流器有望順利出海,獲取更大市場份額。 文章開頭列舉的2022年逆勢大幅上漲的股票(科華數據、盛弘電氣、上能電氣、科士達)赫然在列。

上述企業在變流器產業中均處于頭部,市場份額占據一席之地。在變流器產業未來廣袤的市場中,具備較大的想象空間。 這幾家公司延展性較好,可以進行產業縱深切入,整合資源完成一體化降低成本。科士達與科華數據都是從UPS切入,上能電氣從光伏切入,盛弘股份從充電樁和電池檢測切入。 作為彈性最好的細分環節,可能存在超預期的增長,市值整體不大,故而更受資本追捧。

參考資料:

[1] 《“十四五”可再生能源發展規劃》

[2] 國際能源署《2022年世界能源展望》

[3] CNESA《2022年儲能產業應用研究報告》

[4] 中信建投《光伏逆變器龍頭,戶儲+大儲雙驅動》

[5] 頭豹研究院《電氣設備-2021年中國儲能變流器(PCS)行業概覽-護航儲能騰飛》

[6] 華經產業研究院《2020年全球及中國儲能變流器行業現狀分析,光儲結合是未來發展大趨勢》