實(shí)習(xí)記者 王詩涵

能源世界正進(jìn)入清潔能源技術(shù)制造的新時(shí)代,將創(chuàng)造新市場并提供數(shù)百萬就業(yè)機(jī)會。

當(dāng)?shù)貢r(shí)間1月12日,國際能源署(IEA)發(fā)布《2023年能源技術(shù)展望(Energy Technology Perspectives 2023)》報(bào)告稱,若世界各國全面履行其公布的能源和氣候承諾,到2030年,全球大規(guī)模生產(chǎn)清潔能源技術(shù)的市場價(jià)值將約達(dá)每年6500億美元(約合4.37萬億元人民幣),是當(dāng)前水平的三倍以上。

與此同時(shí),全球清潔能源制造業(yè)崗位將從當(dāng)前的600萬個(gè)增至近1400萬個(gè),其中超半數(shù)崗位將與電動汽車、光伏、風(fēng)力和熱泵相關(guān)。

2022年,全球清潔能源投資額達(dá)1.4萬億美元,同比增長一成,占能源部門總投資增長的七成。但當(dāng)前全球化石燃料使用量仍占一次能源結(jié)構(gòu)的八成。

上述報(bào)告描摹了全球在2050年實(shí)現(xiàn)凈零排放的情景(NZE)。據(jù)IEA測算,到2030年,全球電動汽車產(chǎn)量將增長六倍;可再生能源占發(fā)電量的比重將從當(dāng)前的三成增至六成以上;電力需求占最終消費(fèi)總量的比重,將從當(dāng)前的兩成增至近三成。

為實(shí)現(xiàn)氣候目標(biāo),全球必須迅速加快部署清潔能源技術(shù)。IEA指出,若現(xiàn)有項(xiàng)目全部交付,全球在2030年實(shí)現(xiàn)的產(chǎn)能可滿足NZE情景對光伏組件的需求;電動汽車電池產(chǎn)能約接近需求。電解槽和熱泵的產(chǎn)能仍然不足,較2030年需求分別有40%和60%的差距。

以電動汽車為例,制造一輛典型尺寸的電動汽車所需的銅、鋰、鈷和鎳等關(guān)鍵材料,是一輛普通汽車的五倍,全球產(chǎn)能仍需要擴(kuò)張。

報(bào)告表示,若要滿足2030年的產(chǎn)能目標(biāo),全球清潔能源技術(shù)供應(yīng)鏈還需1.2萬億美元的累計(jì)投資額,目前宣布的投資已約占六成。

其中,大部分投資需要在2023-2025年期間完成,年均投資2700億美元,是2016-2021年間平均投資率的七倍。

但IEA預(yù)測,2030年全球?qū)嶋H可實(shí)現(xiàn)的產(chǎn)能或遠(yuǎn)低于NZE情景所設(shè)定的目標(biāo)。一方面,建立新的供應(yīng)鏈和擴(kuò)大現(xiàn)有供應(yīng)鏈需要很長的籌備時(shí)間,亟需政策干預(yù)。另一方面,建設(shè)用于運(yùn)輸、傳輸、分配或儲存的清潔能源基礎(chǔ)設(shè)施可能需要十年以上的周期,交付周期更長。部分國家也將面臨勞動力不足和技能短缺的問題。

上述報(bào)告同時(shí)指出,全球清潔能源供應(yīng)鏈正面臨高度集中化的問題,包括技術(shù)制造和材料制造兩方面。其中,中國主導(dǎo)著全球大多數(shù)清潔能源技術(shù)的制造和貿(mào)易,也是其中許多技術(shù)的凈出口國。

技術(shù)制造方面,風(fēng)力、電池、電解槽、太陽能電池板和熱泵等大規(guī)模技術(shù),七成以上的產(chǎn)能均被前三大生產(chǎn)國所占據(jù)。IEA強(qiáng)調(diào),中國在其中占主導(dǎo)地位,至少擁有全球60%的產(chǎn)能,其未來投資將有助于全球降低關(guān)鍵技術(shù)成本。

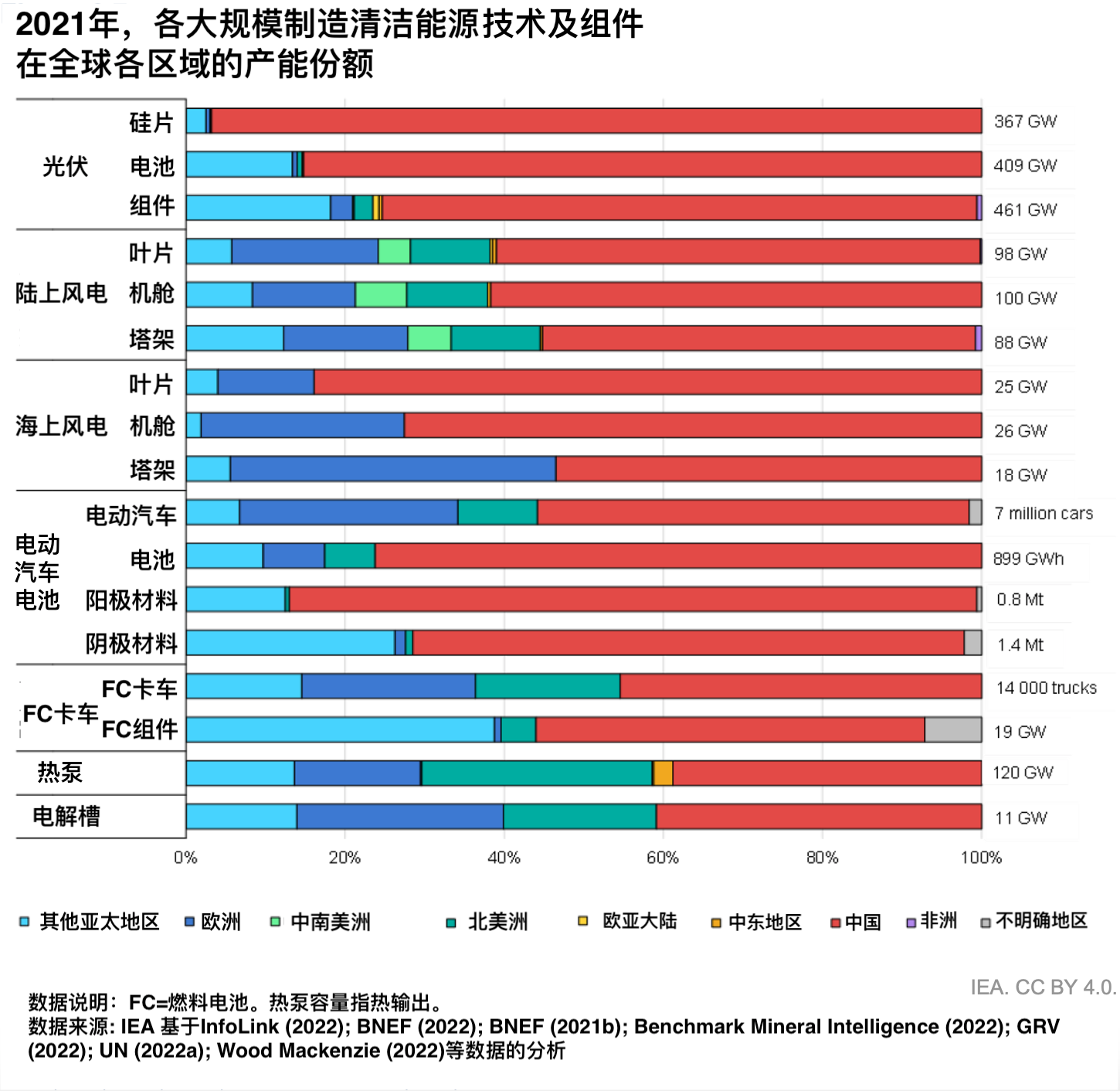

從2021年的數(shù)據(jù)看,中國的光伏硅片、電池和組件分別占全球產(chǎn)能的96%、85%和75%;陸上風(fēng)電葉片、機(jī)艙和塔架產(chǎn)能分別占比55%、62%和61%;海上風(fēng)電則分別占53%、73%和83%;電動汽車的電池、正極和負(fù)極材料的產(chǎn)能分別占75%、87%和68%;電解槽方面,中國占有41%的產(chǎn)能。

IEA指出,到2030年,中國上述技術(shù)和組件的產(chǎn)能份額將進(jìn)一步擴(kuò)大。

材料制造方面,全球關(guān)鍵礦產(chǎn)的制造也具有極高的地理集中度。開采上,全球七成的鈷由剛果共和國生產(chǎn);澳大利亞、智利和中國則共同占據(jù)全球九成以上的鋰產(chǎn)量;中國占據(jù)七成的稀土元素,印度尼西亞占據(jù)四成的鎳。

材料加工上,中國負(fù)責(zé)提煉全球90%的稀土元素和60-70%的鋰和鈷,并主導(dǎo)大宗材料供應(yīng),約占全球粗鋼、水泥和鋁產(chǎn)量的一半。

供應(yīng)鏈的過度集中將帶來風(fēng)險(xiǎn)和挑戰(zhàn)。IEA強(qiáng)調(diào),供應(yīng)鏈上任一環(huán)節(jié)的集中,都將導(dǎo)致全供應(yīng)鏈更易受到突發(fā)事故的創(chuàng)傷,包括單個(gè)國家的政策選擇、自然災(zāi)害、技術(shù)故障、公司決策等。

近年來,供應(yīng)鏈緊張一度推高了清潔能源技術(shù)的價(jià)格。鈷、鋰和鎳的價(jià)格上漲導(dǎo)致了全球電池價(jià)格在去年出現(xiàn)首次上漲,同比漲幅近10%;風(fēng)機(jī)方面,除了中國以外的成本也在經(jīng)歷多年下降后的反升;鋼鐵和銅的價(jià)格也在2020年上半年至2022年期間翻了一番;光伏供應(yīng)鏈中也出現(xiàn)漲價(jià)趨勢。

比羅爾呼吁世界各大經(jīng)濟(jì)體在新能源經(jīng)濟(jì)轉(zhuǎn)型中公平競爭,并進(jìn)行健康的國際合作。“沒有哪個(gè)國家是能源孤島,如果各國不共同努力,能源轉(zhuǎn)型將更加昂貴和緩慢。”他說。

為維持在全球能源經(jīng)濟(jì)新格局中的地位,近年來各大經(jīng)濟(jì)體已紛紛制定國家工業(yè)戰(zhàn)略。例如美國的《通脹削減法案》、歐盟的RepowerEU能源計(jì)劃、日本的綠色轉(zhuǎn)型計(jì)劃、印度的光伏生產(chǎn)掛鉤激勵計(jì)劃,以及中國的五年計(jì)劃和“雙碳”目標(biāo)。

IEA指出,評估和培育本土的競爭優(yōu)勢應(yīng)是各國制定工業(yè)產(chǎn)業(yè)戰(zhàn)略的核心支柱,能源成本則是工業(yè)競爭力的關(guān)鍵。在未來,各國在制定工業(yè)戰(zhàn)略時(shí),應(yīng)主要考慮對供應(yīng)鏈中的哪些環(huán)節(jié)進(jìn)行國內(nèi)專業(yè)化,和哪些區(qū)域建立戰(zhàn)略伙伴關(guān)系,或是否直接在第三國進(jìn)行投資等。