記者|張喬遇

近日,聯蕓科技(杭州)股份有限公司(簡稱:聯蕓科技)向上交所科創板遞交招股書,中信建投為保薦機構。

此次上市,聯蕓科技擬募集資金高達20.50億元,按照公開發行股票不低于本次發行完成后股份總數的10%計算,公司估值高達200億元。

但上市前,公司還面臨未能實現盈利、關聯交易占比走高和客戶供應商高度集中等問題。

估值一年漲5倍

聯蕓有限(聯蕓科技前身)系方小玲于2014年9月5日成立,公司設立時的注冊資本為18萬美元。2019年至2022年上半年(報告期),聯蕓科技共發生了三次增資。

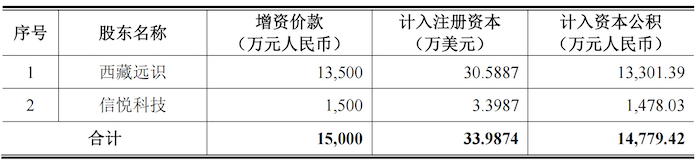

2021年12月最后一次增資時,公司注冊資本由679.75萬美元增加至713.74萬美元,新增注冊資本33.99萬美元由新股東西藏遠識以1.35億元認繳30.59萬美元注冊資本;信悅科技以1500萬元認繳3.40萬美元注冊資本,合計1.50億元。

按照此次增資價格計算,聯蕓科技2021年12月份估值約為31.5億元。

本次IPO,聯蕓科技計劃募集資金20.50億元,按照公開發行股票不低于本次發行完成后股份總數的10%計算,短短一年公司估值提高至200億元,較2021年底漲了5倍多。

界面新聞注意到,發行前,海康威視(002415.SZ)及其全資子公司海康科技分別系聯蕓科技的第二大、第三大股東,持股比例分別為22.43%、14.95%。

聯蕓科技曾與海康威視約定股東特殊權利,包括董事會層面的一票否決權、最優惠權、優先購買權、隨售權、優先認購權、反稀釋權、優先清算權等,該部分條款已于2022年6月29日全部終止并視為自始無效,不存在任何效力恢復條款。

此外,上市前聯蕓科技部分高管仍在海康威視任職。其中公司董事徐鵬2004年加入海康威視并工作至今,現任海康威視高級副總經理;另海康威視還提名占俊華任聯蕓科技監事,占俊華2009年12月加入海康威視并工作至今,現任海康威視財務中心高級總監。

主要產品市場規模較小

聯蕓科技是一家提供數據存儲主控芯片、AIoT信號處理及傳輸芯片的平臺型芯片設計企業。公司產品已進入客戶E、江波龍、長江存儲、威剛、宜鼎、宇瞻、佰維、金泰克、時創意、金勝維等行業頭部客戶的供應鏈體系。

報告期,聯蕓科技的營業收入分別為1.77億元、3.36億元、5.79億元和2.09億元,2019年至2021年三年營收復合增長率達到80.86%。但目前公司仍未穩定盈利,各期扣非后歸母凈利潤凈利潤分別為-4383.95萬元、-3193.13萬元、309.99萬元和-8956.22萬元。

截至2022年6月30日,聯蕓科技還存在累計未分配利潤-9912.90萬元。

界面新聞注意到,2021年,聯蕓科技的AIoT信號處理及傳輸芯片產品才開始量產并實現收入。2021年以前,聯蕓科技芯片產品收入來自單一數據存儲主控芯片產品(包括數據存儲主控芯片、固態硬盤),報告期各期收入分別為1.30億元、2.05億元、3.84億元和1.22億元。

根據中國閃存市場發布的《2021年全球SSD市場分析報告》數據,2021年全球固態硬盤主控芯片出貨量達到4.08億顆;其中獨立固態硬盤主控芯片廠商市場份額約占45%,約為1.84億顆;在獨立固態硬盤主控芯片市場,2021年聯蕓科技固態硬盤主控芯片出貨量占比達到16.67%,全球排名第二。

對比聯蕓科技2021年固態硬盤主控芯片收入及出貨量占比可知,獨立固態硬盤主控芯片整體市場規模并不高。

超四成收入來自關聯方

報告期內,公司向關聯方銷售商品和提供勞務的關聯交易總規模整體呈上升趨勢,金額分別為5548.00萬元、1.37億元、2.22億元和9661.80萬元,占營業收入比重分別為31.36%、40.59%、38.44%及46.22%。

據披露,聯蕓科技上述關聯交易的對象均為客戶E及其下屬企業(下統稱:客戶E),而客戶E同時也是報告期聯蕓科技的第一大客戶。

招股書顯示,除弘菱投資、同進投資系聯蕓科技量大員工持股平臺外,僅海康威視、海康科技系直接持有公司5%以上股份的法人,海康威視、海康科技及其直接或間接控制的公司均為聯蕓科技的關聯方。因此,客戶E或為海康威視及其下屬企業。

對于關聯交易攀升的情況,聯蕓科技表示:主要系關聯方對公司產品及服務需求有所增長。報告期內,公司向關聯方出售商品、提供勞務的關聯交易定價系經雙方協商,參考市場價格確定,不存在不公允的情形。

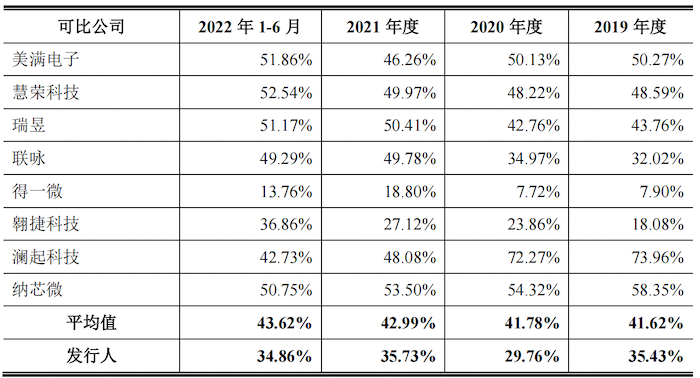

但界面新聞注意到,聯蕓科技報告期各期綜合毛利率卻顯著低于行業平均水平。報告期各期,公司綜合毛利率分別為35.43%、29.76%、35.73%和34.86%。

同行業可比公司美滿電子(MEVL.O)、慧榮科技(SIMO.O)、瑞昱(2379.TW)、聯詠(3034.TW)等八家報告期平均毛利率分別對應為41.62%、41.78%、42.99%和43.62%。

對此,聯蕓科技解釋差異的原因主要在于龍頭企業競爭優勢、產品結構差異以及應用領域的差異等。

此外,報告期聯蕓科技的客戶、供應商均存在高度集中風險。

報告期內,聯蕓科技前五大客戶收入占營業收入的比例分別為85.71%、86.33%、75.91%和80.92%。主要客戶有江波龍、廣東億安倉供應鏈科技有限公司及其關聯方、新加坡商安富利股份有限公司臺灣分公司等。

供應商方面,公司報告期各期向前五大供應商的采購金額分別為9623.52萬元、1.56億元、4.71億元、2.23億元,占各年度采購總額的比例分別高達90.54%、89.39%、85.29%和92.28%。其中,公司晶圓的供應商為臺積電,公司向臺積電的采購金額占當年采購總額的比例分別為59.93%、45.71%、55.77%和61.20%。

值得一提的是,廣東億安倉供應鏈科技有限公司還是2020年聯蕓科技的第二大供應商,聯蕓科技向其采購NAND閃存顆粒4844.09萬元,占公司當年采購總額的27.73%。