文|DataEye研究院

以下為《2022電商年度信息流廣告投放白皮書》節選內容,建議點開圖片查看更清晰。

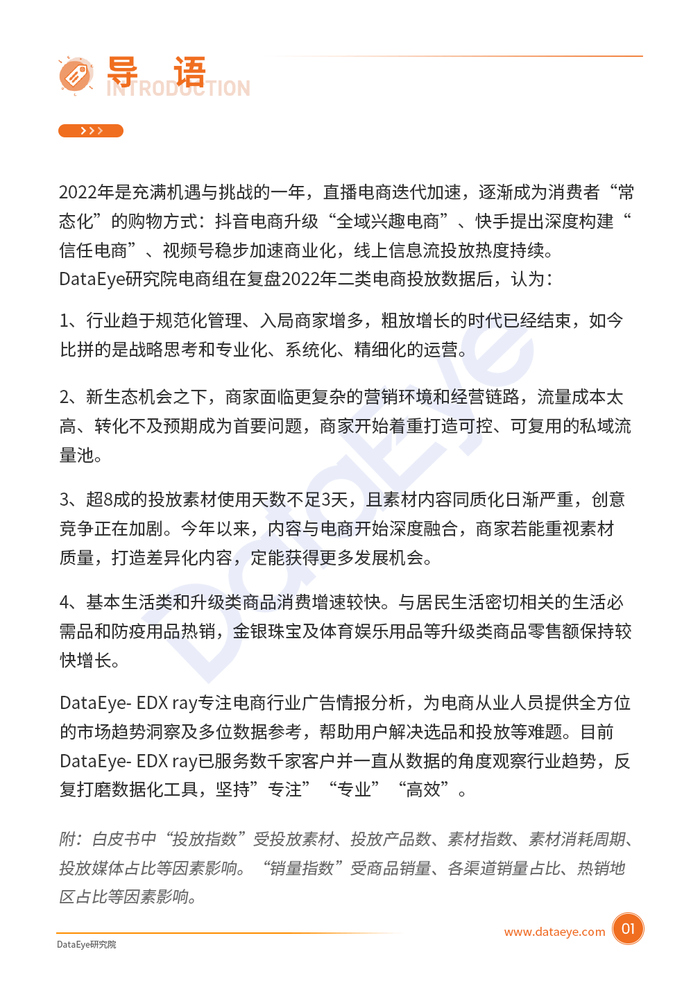

DataEye監測到截止至2022年12月底千川、百度、楓葉三個平臺累計投放去重素材量約為2780萬組,整體來看,行業總體向好,但素材面臨創意不足、同質化嚴重等問題。

今年上半年投放趨勢較為平穩,春節前夕及春節期間,受物流停工影響,行業投放腳步整體放緩,到三月初千川迎來第一波小高峰,投放指數高達181,792,到6月中旬迎來全年“投放頂峰”,投放指數達217,309。

進入下半年,投放趨勢放緩,結合營銷節點調整投放節奏,在營銷節點前夕投放指數較高,千川日常投放指數在60,000左右。

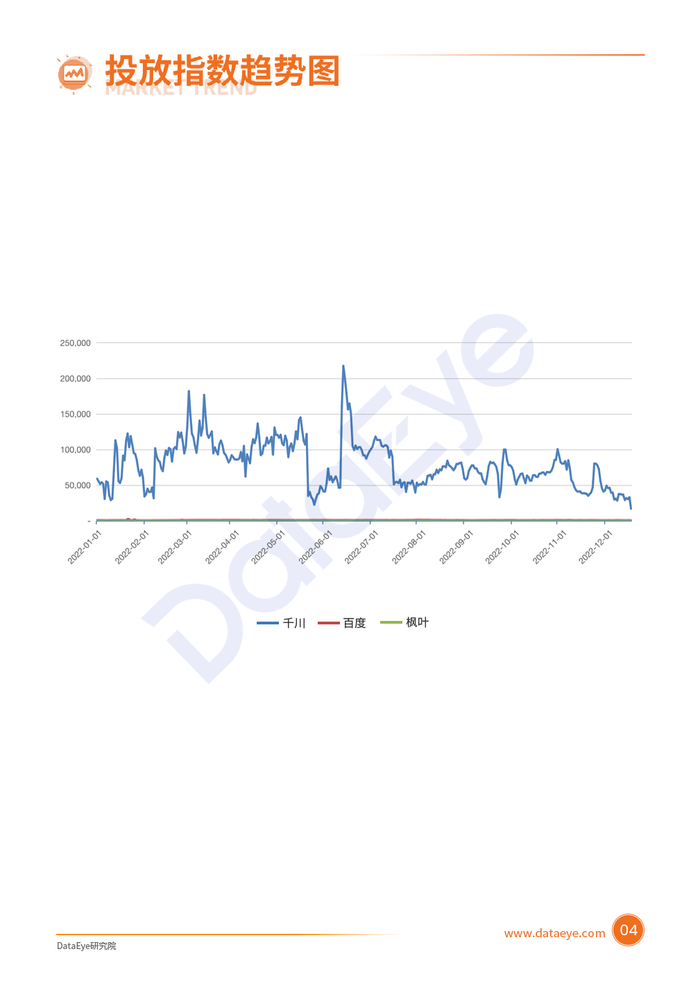

今年上半年,整體呈現波動上升的趨勢,出現三次新增商品高峰,分別出現在一月下旬、三月中旬和五月中旬,在3月12日達到年度頂峰,高達495,334,2。其中,千川平臺表現強勢,多數商家選擇深耕千川,主要是看重其流量優勢。

下半年整體趨勢放緩,尤其是在八月過后,日均新增商品數在800,00左右;且商品新增主要為迎合大促,臨近大促期間,新增數量達到小高峰,特別是在國慶期間及“雙11”、“雙12”期間。在激烈的市場競爭下,二類電商商家無法避免與頭部商家正面交鋒,正在以其獨有的方式進行“競爭”,搶奪流量。

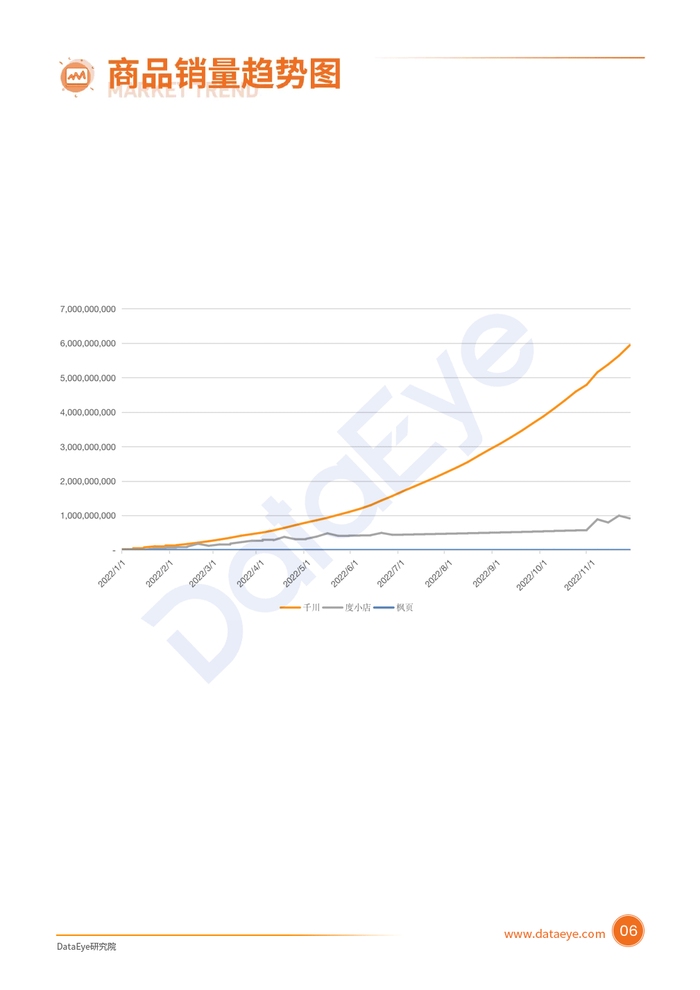

全年銷量呈現穩步上升趨勢,自從新冠疫情爆發以來,直播帶貨就迎來了指數級的增長,輔助商品銷量增長。

經歷年初“停滯”階段,在4月開始出現快速增長;商品銷量契合營銷節點節奏,在“雙11”期間達到頂峰,銷售指數日均值5億左右。銷量整體波動不大,整體呈現穩步增長。

隨著流量成本越來越高,高效、完善的供應鏈的重要性逐漸凸顯,想要在激烈的市場競爭中立于不敗之地,如何降低交易和物流成本,深耕產品質量及供應鏈是進入二類電商行業商家們急需思考和突破的。

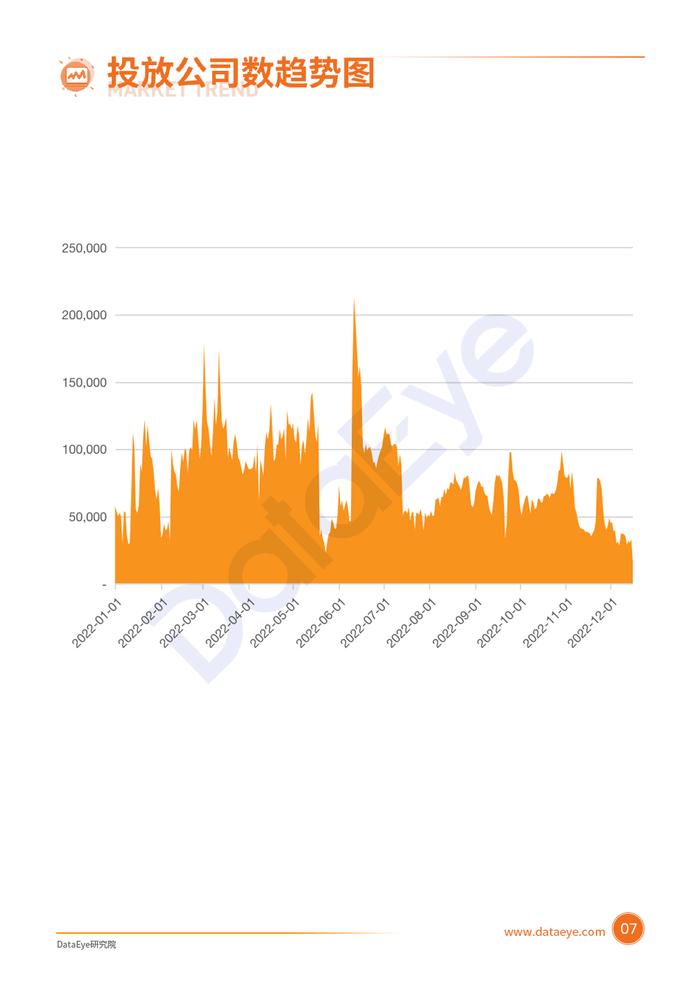

整體來看,投放公司對比去年明顯呈現增長趨勢,今年上半年受疫情影響,一月中下旬到二月出現“投放低谷”,日投放商家不足50,000家;五一假期前后出現一波“投放高峰”,日投放商家高達100,000家。

進入下半年,投放趨勢較為平穩,日均投放商家大約在60,000左右,在營銷節點前后投放商家增多。

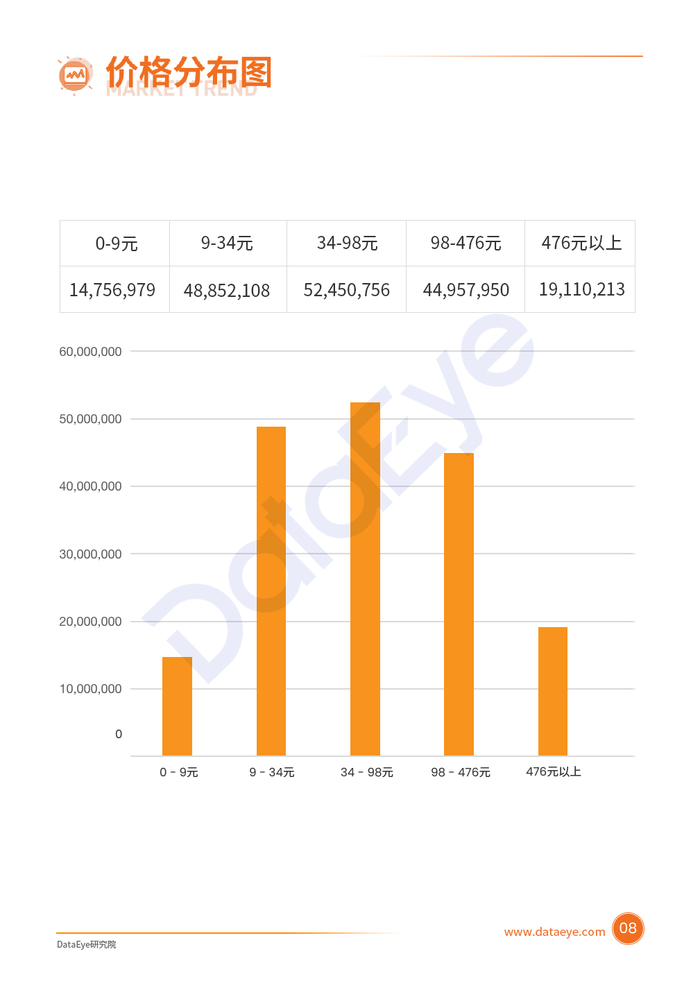

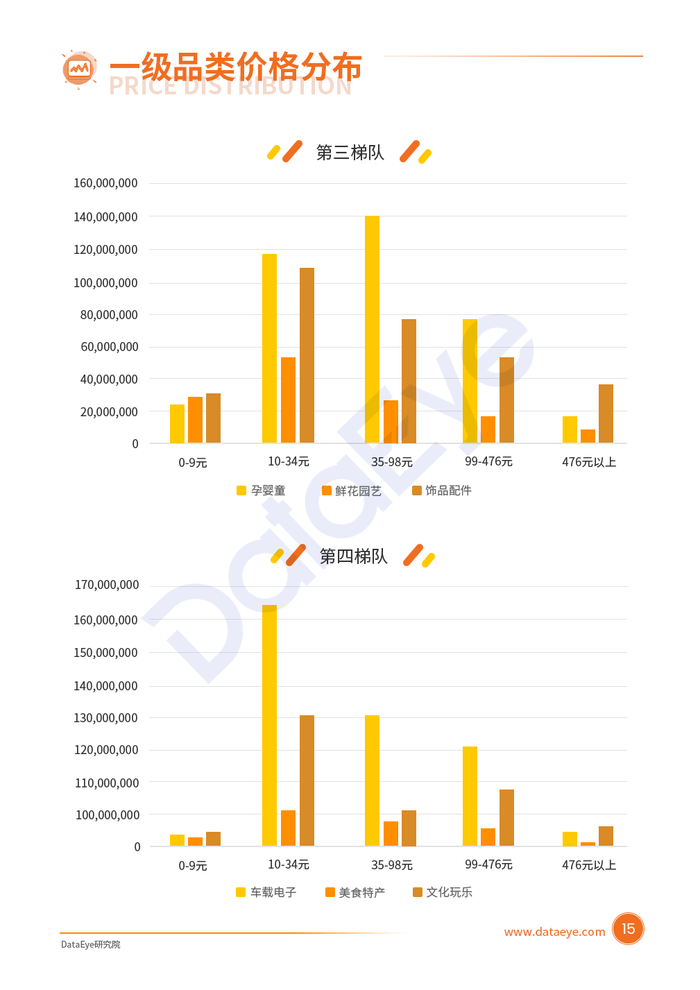

商品價格區間仍以低價區間為主,100元以下的商品占據主要市場,占比在64%;34-98元的商品占比最高,達29%。對比去年,商品價格區間變化較大,高價商品增多,商品不再以“低價”取勝,這意味著消費者更看重商品品質,愿意為高品質商品買單。

整體定價區間都是相對親民的價格,可以看出二類電商還是以日常剛需商品為主。猜測低價區間內有較多直播引流款,為商家、達人帶來銷量增長。

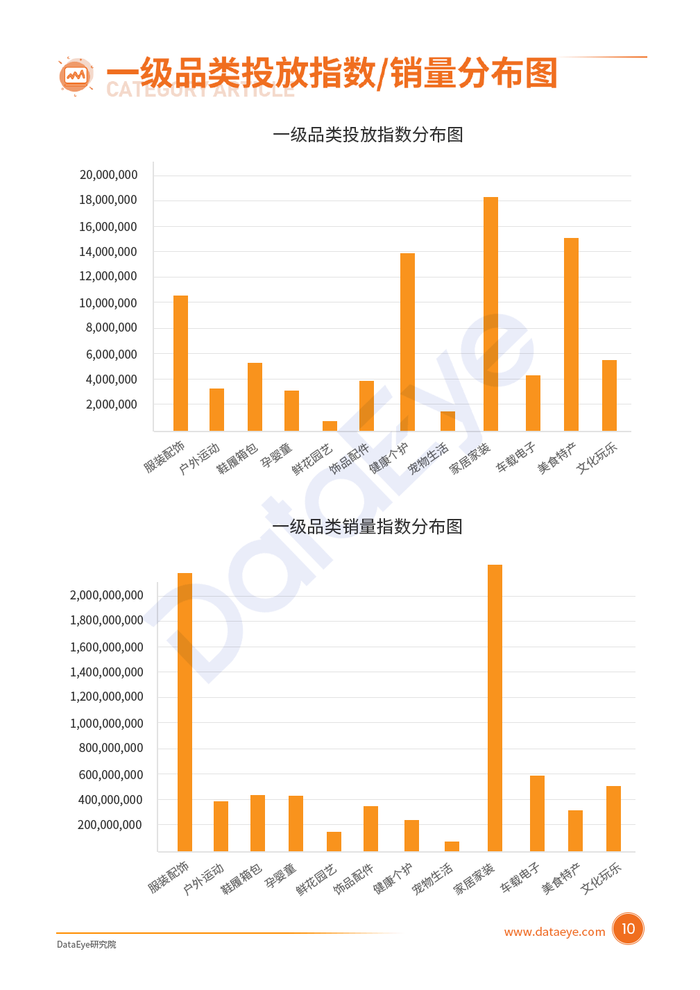

家居家裝、美食特產、健康個護、服裝配飾四大品類為投放主力軍,投放指數均超過1,000W,占比超68%。

家居家裝、服裝配飾、車載電子、文化玩樂四大品類為銷量TOP4,可以看到符合日常剛需的日用百貨、服裝配飾穩居前列。

從商品適用性別來看:總體女性用品偏多,這體現出,女性消費品種廣泛且女性消費力強,然而一個例外是男上裝,這可能是因為今年6月“云爸爸”品牌男裝創新帶貨模式,掀起中年男裝帶貨風潮。

從商品適用的場景來看:居家用品偏多,典型如廚房配件、洗護清潔、家居布置,較為例外的是垂釣釣具,原因在于近年來,垂釣趨于年輕化,加之短視頻平臺多位垂釣達人優質內容催化,釣具開始備受歡迎。

從剛需、非剛需來看:剛需的商品偏多,典型就是服飾美妝、洗發護發、方便速食,這與抖音整體購物場景有關,平臺通過內容種草,激發用戶興趣和購買欲,再通過機制匹配精準推送給用戶。

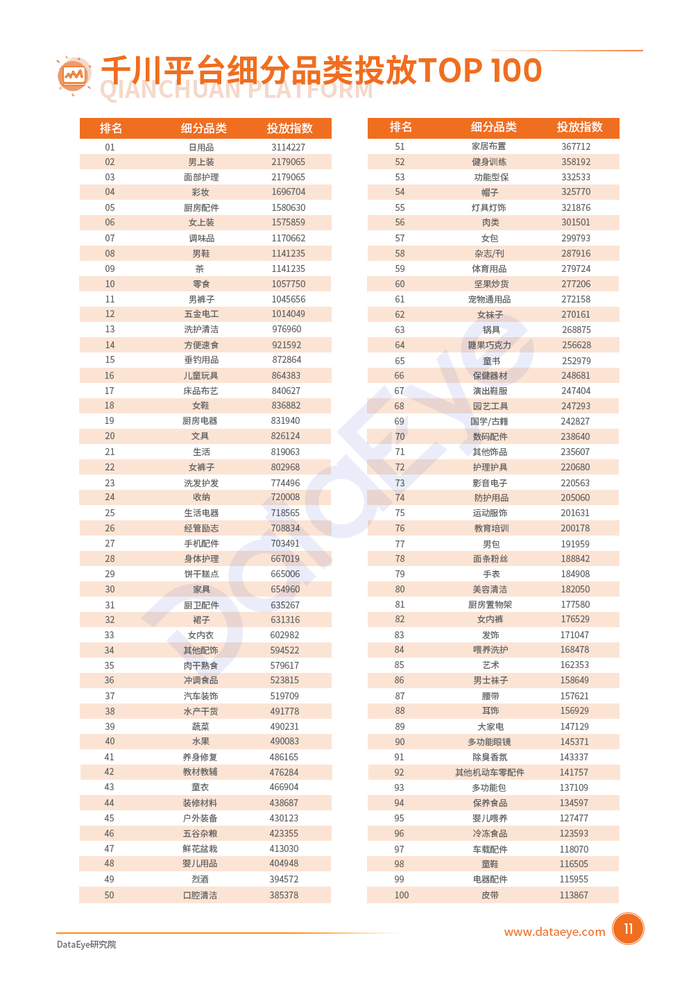

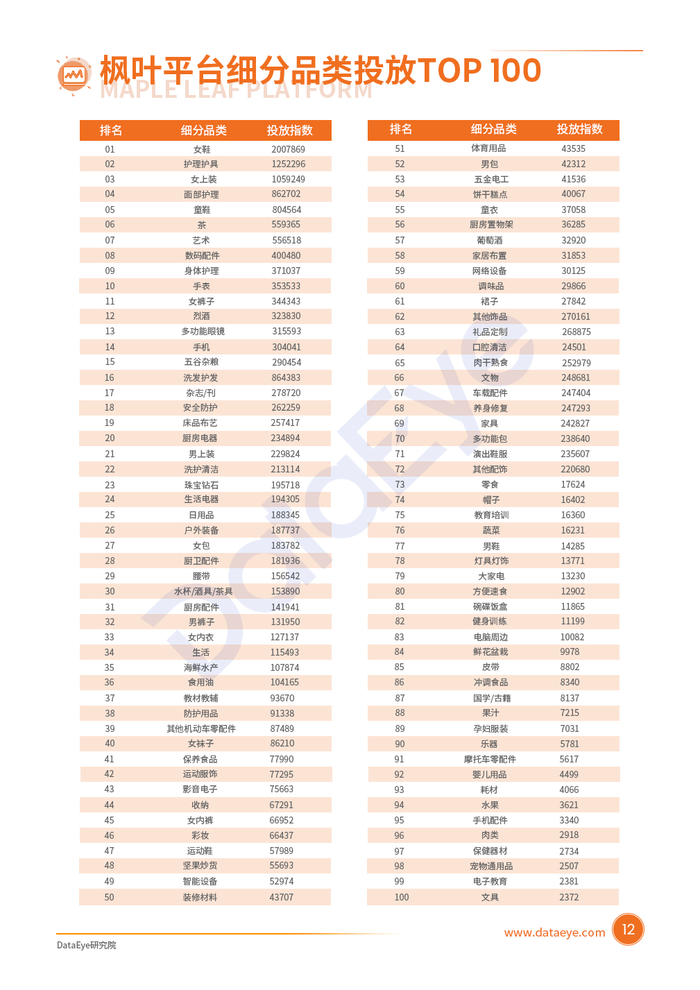

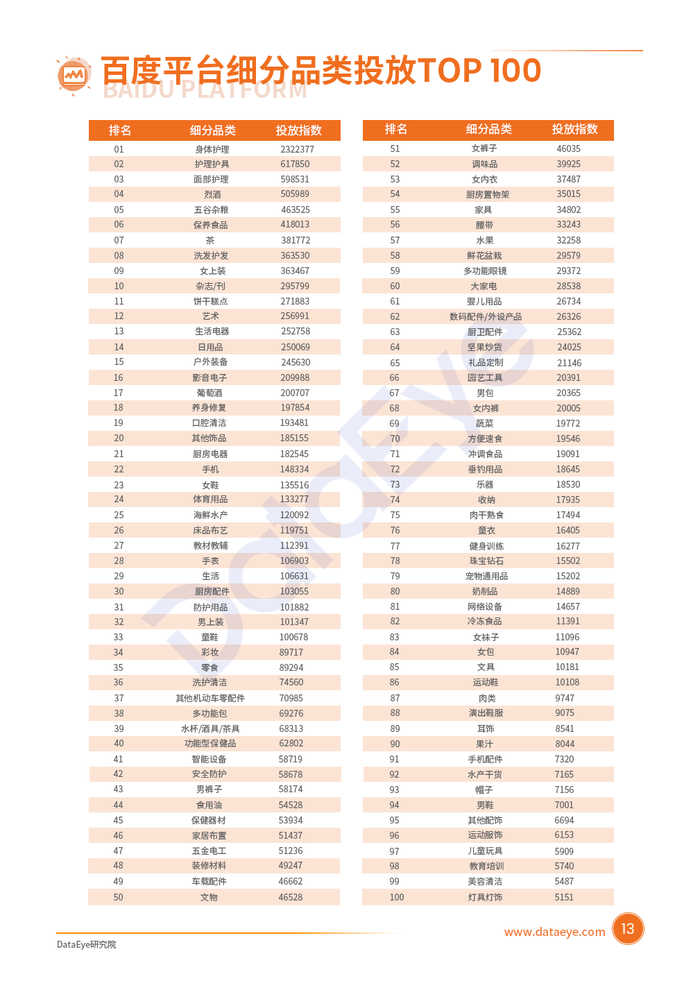

關注美食特產,方便、快捷為關鍵:三大平臺中,零食、糖果巧克力、肉干熟食、堅果炒貨等品類頻繁出現,值得注意的是“方便速食”投放指數明顯增高,商家可著重關注預制菜、方便面等快捷的吃食。

家居日用為長期需求,收納、防護需重點關注:三大平臺中日用品、家居配件、家居布置投放指數較高,值得關注的是“收納”、“多功能包”、“防護”等商品投放指數升高,此外,“防護用戶”成為日常所需,熱度不減,商家可持續關注。

養寵需求激增,品質化成趨勢:三大平臺中“除臭香氛”、“寵物用品”、“喂養洗護”投放指數較高,人基本的吃穿用產品類目,幾乎都可以套用在寵物身上去嘗試,例如:花灑、沐浴露、速干毛巾、洗浴盆、去毛刷等等。

從整體來看,商品價格帶多控制在百元至五百元一下,低客單價、高性價比仍是用戶的追求。

各品類“高價”商品逐步增多:低客單價商品多作為運營策略的秒殺款來吸引用戶,隨著市場經濟的穩步發展,人們的消費需求從過去的“從無到有”到現在的“從有到精”家居家裝、飾品配件、服裝配飾等品類商品價格逐步提升,476元以上商品增多。

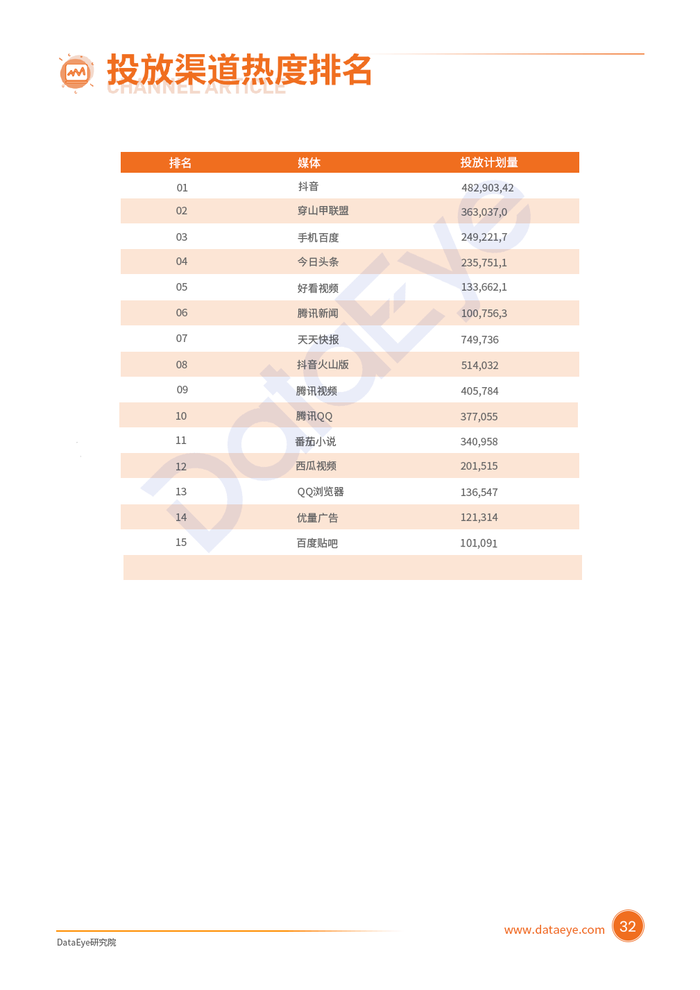

“一超多強”,梯隊差距擴大。2022年投放平臺方面,抖音“一超”;穿山甲聯盟、手機百度、今日頭條、好看視頻等“多強”的局面延續,且抖音素材量同比大幅增長,大幅度拉開與其它平臺的差距。

聚焦到重點媒體。QQ、微信、小紅書等App移動端用戶的滲透率整體呈現上升趨勢,不再投放單一平臺,開始多平臺、多渠道投放。

字節系素材體量大,騰訊系平臺多,潛力大。字節系仍是素材投放量最大的陣營,然而素材投放量主要集中在抖音,除穿山甲聯盟、今日頭條外,普遍增速不高。騰訊系陣營平臺多、流量雜,騰訊系除優量廣告、騰訊新聞外,均有不同程度的降低,反映出在這些平臺買量效率不佳。