文|MIR睿工業

這么多年來,黃桃罐頭從未像如今一樣受人追捧,那種一罐難求的局面在如今全國社會面逐步放開的大背景下竟顯得如此魔幻。

一邊是中招人群數量的快速增長,一邊是開放后群眾對于新冠疫情感染所產生的恐慌,這兩股因素交織形成的巨大影響,讓一切與之有關的商品瞬間水漲船高。如果說連花清瘟、布洛芬因能夠緩解癥狀而賣脫銷尚且能夠理解,那么黃桃罐頭供不應求就屬于是恐慌炒作了。然而,問題在于,人們明明知道黃桃罐頭大量需求背后的虛浮,卻仍舊擋不住各大營銷號鋪天蓋地宣傳下的購買張力。

這波搶購狂潮直接導致黃桃罐頭市場及其背后的包裝設備需求的激變,但目前看來,分屬上下游的兩個行業,結局卻截然不同。

被搶購一空的黃桃罐頭:在短短幾個月內,感受到了市場的大起大落。

僅僅在幾個月之前,罐頭行業還在不斷地走下坡路,具體表現為產量、增速,營收總體趨勢都在持續走低。單品月銷量最高超過7萬,因黃桃罐頭而火爆電商圈的“林家鋪子”,近年來的發展現狀也“一言難盡”。據數據顯示,林家鋪子已連續兩年出現增收不增利的情況,且凈利潤幅度下滑。另一黃桃罐頭top品牌歡樂家2022年上半年同樣出現增收不增利的情況,直至第三季度乃至近期,才迎來了一波新的“曙光”。

面對市場需求短時間內的暴增,罐頭食品,從昔日只能靠遠銷海外穩定基本利潤的荒僻小徑變身火熱賽道。但有人賺到錢,有人卻在觀望。因為誰都明白,在高峰之后黃桃罐頭的需求終將回歸平靜,未來的市場并不會本質上的快速發展。

而支撐罐頭生產背后的包裝設備似乎成為這場短暫爆發的大贏家,所收獲的不只是一輪訂單,而是實打實的市場認可度。

在五花八門的制造業設備中,包裝設備并不算是高端設備,部分國內領先包裝設備制造企業,憑借多年積累,目前已具備包裝設備的自主研發、獨立設計、生產制造和安裝調試能力。像永創智能、京山輕機、達意隆等可利用本土化優勢為客戶提供持續、快捷的售后服務,價格相對國外企業相對較低,綜合性價比更高,與國際知名企業之間的市場競爭力差距逐漸縮小。

01 大行業、小公司

中國包裝設備市場格局比較矛盾,因為它呈現出“既大又小”的特點。

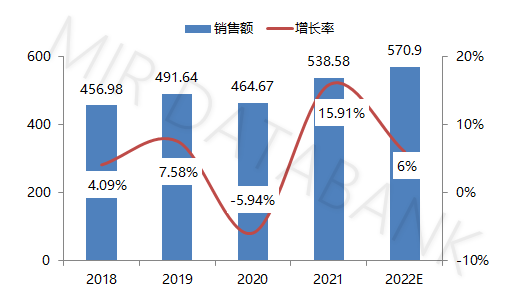

大在行業:2021 年中國包裝專用設備產量為 75.4 萬臺,同比大幅增長 186%;包裝設備行業總體銷售額達到538億元,同比增長15.91%。這一增長趨勢與中國包裝設備技術水平提升以及市場認可度提升有密切關系,也反應出包裝設備行業迎來快速發展的新階段。因此,我們預計到2030年中國包裝設備市場規模將有可能突破1000 億元。

2018-2022E中國包裝設備行業總體銷售額(單位:億元)

(數據來源:MIR DATABANK)

小在公司:直到2020 年也僅有京山輕機、永創智能的主營業務收入突破 20 億元,相比之下同行業外資品牌瑞典利樂2021年全球營收 114.5 億歐元,德國克朗斯 2021 年全球營收 36 億歐元,相比之下,內資外資體量差距十分明顯。并且據統計,國內食品和包裝設備行業 80%以上為中小企業。

大行業、小公司的矛盾格局成因在于,國產品牌在過去很長時間依賴國外進口,自主研發能力弱,尤其在智能數控系統、機電一體化設計、精密零件精加工、鋼材材質等方面。國產品牌近些年才逐漸崛起,目前尚處于國產替代起始階段,因而規模都沒有太大。

自主研發能力不夠強,高起點企業少,低水平重復建設多,綜合競爭力弱,缺少產品壟斷力。這些難點都是目前籠罩在大部分國產包裝設備企業頭上的“烏云”。

也因此,包裝設備行業仿若一個巨大的“圍城”。行業內每年有近 15%的企業轉產或倒閉,但又有 15%的企業加入。2020 年受疫情影響,很多企業竟轉產做口罩機或相關產業。

隨著下游企業對于包裝設備柔性化、智能化、效率的要求進一步提高,僅有少數具有較強研發能力和技術積累,具備品牌優勢、規模優勢的企業才能獲得相對較高的利潤率,不斷地為市場開發出新產品;相反規模較小的包裝設備企業可能被淘汰或者兼并。如今,在乳制品、啤酒、飲料后端包裝等細分領域已經開始出現非常明顯的馬太效應,即一到兩家企業成為細分領域的標桿,掌握行業的定價和標準。

未來的幾年,在下游其他細分領域,將不斷漸次出現上述的競爭態勢,并且在啤酒、飲料、乳制品等行業,市場集中度會進一步提高。

02 下游需求強勁,廠商如何布局?

社會面逐步放開之后,冬季疫情會經歷“一峰三波”,時間會持續到2023年 3月中旬。因此,至少在未來的三個月左右,以黃桃罐頭為首的罐頭制品在一段時間內會在人們的“囤貨清單”中占據一席之地,國內相關水果罐頭產品的銷量短期也會上升。除了傳統的食品飲料行業會大量使用包裝設備之外,像是疫情以來,核酸、抗原、新冠相關藥物出現了大量需求,進而帶動了醫藥制造整個產業鏈(包括藥品包裝)的巨大齒輪不停地轉動。而與此有關聯的包裝設備也會出現一大波需求。

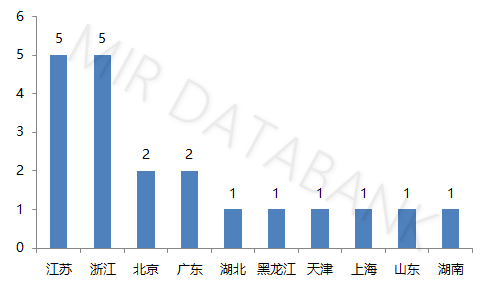

MIR 睿工業長期關注中國包裝設備市場,針對目前包裝設備下游行業的火熱需求,將目前國內主流的包裝設備制造廠商信息進行了全面的收集。截至2022年,MIR 睿工業重點追蹤了包裝設備前20家企業(含外資)。

這些企業主要分布在江浙地區,主要承接的兩個省市是江蘇(5家)、浙江(5家)。一線城市中北京與廣東分別有2家。剩下湖北、黑龍江、天津、上海、山東、湖南各1家。江浙地區之所以能夠吸引一大批包裝設備制造企業與其發展的先天優勢不無關系:緊沿長江水道,擁有得天獨厚的水運優勢,又背靠上海這個全國的經濟中心,市場潛力十分巨大。因而這些企業能夠背靠地方龐大的需求市場,在發展過程中獲得紅利。

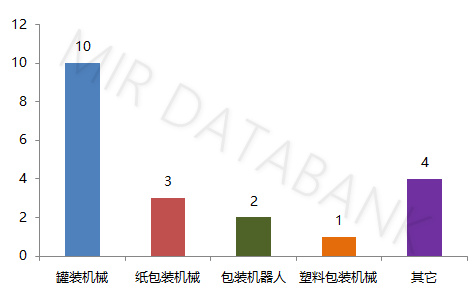

從產品制造類型來看,前20家包裝設備制造企業中,主營罐裝機械設備的占比最多,其次是紙包裝機械設備、包裝機器人設備和塑料包裝機械設備分列三四。值得注意的是一些其它邊緣設備也有四家企業在生產,可見包裝設備市場多么細分。

包裝機械頭部企業主營產品分布情況

(數據來源:MIR DATABANK)

在頭部前五家中,利樂和康美包屬于外資企業,已查明在中國一共有11家相關工廠或制造公司(利樂6家,康美包5家),主要分布在北京、昆山、蘇州、上海等地;京山輕機、東方精工、永創智能屬于內資企業,已查明在中國一共有25家工廠或制造公司(京山輕機10家、東方精工6家、永創智能9家),主要分布在武漢、青島、廣東、蘇州、浙江等地。

包裝設備頭部企業地區分布情況

(數據來源:MIR DATABANK)

綜合以上信息再結合包裝設備行業本身來看,過去幾年下游行業的增長主要來自于乳制品、飲料、酒類、肉類等自動化、智能化程度較高的細分領域的升級改造,這是包裝設備行業未來發展的大趨勢。單單2019年乳制品和飲料行業,對既有工廠和產線的升級改造占到了行業投資的 70%左右,如今這一數字將進一步提高。這些升級改造普遍以智能化和可追溯性為目標,要求至少實現數字化制造,這也是未來國內包裝設備制造頭部廠商投資布局的重點。

未來,在人工智能等新技術的帶動下,新設備運用到生產加工中,不僅提高生產效率,減少人工成本,還能加強對產品質量及安全的管控。MIR 睿工業認為包裝設備的智能化升級有望進一步加速。