記者|牛鈺

公開債務違約兩年后,華夏幸福的債務重組之路迎來進展,接下來則需面對提升經營能力來償債的壓力。

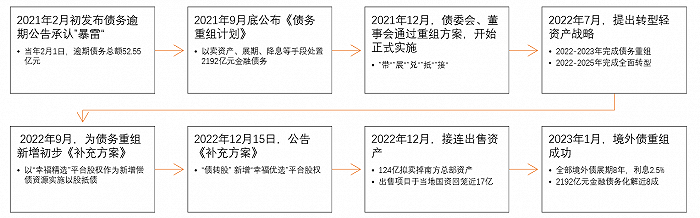

1月29日晚間,華夏幸福(600340.SH)公告稱,英格蘭及威爾士高等法院于英國時間1月23日下午2點30分召開裁決庭審,庭審裁決了華夏幸福境外債協議安排重組生效,預計于2023年1月31日完成重組交割。

華夏幸福相關人士對界面新聞表示,法院裁決為公司境外債券重組成功最重要的法律依據,該裁決對持有全部49.6億美元境外債的債權人強制生效,一攬子解決了華夏幸福全部境外金融債務風險,標志著華夏幸福境外債券重組方案獲得通過。

截至2022年12月31日,華夏幸福《債務重組計劃》中2192億元金融債務已簽約實現債務重組的金額累計為1388.08億元,相應減免債務利息、豁免罰息金額共計133.75億元。

上述華夏幸福人士表示,初步估算,美元債完成重組后,華夏幸福金融債務重組金額將超過1700億元,完成全部金融債務重組近八成。

在境外債完成重組的同時,華夏幸福與中融信托近60億元的債務也在近期達成了展期協議。二者在2022年2月份曾被曝在債務談判中的存在矛盾,尤其是在展期時間、兌付方案上,時隔近一年才敲定,體現出華夏幸福在債務重組進程中的艱難一面。

因公司債務重組取得重大進展,華夏幸福預計2022年歸母凈利潤11億元至16億元,2021年同期則為虧損390.30億元。

不過扭虧為盈并不是其經營方面完全改善的信號,而是在債務重組進展中,涉及債權人豁免或調減公司對其負有的債務,如果扣除債務重組收益等非經常性損益影響,華夏幸福在2022年的業績仍為虧損至少168億元。

將境外債務展期8年之久,有利于幫助華夏幸福化解目前的流動性壓力,推動其恢復經營。

IPG中國首席經濟學家柏文喜對界面新聞表示,加上國內推動房地產行業復蘇的利好政策和扶持措施進一步落地,以及華夏幸福積極推動境內債務壓力化解和盤活資產的努力,利好公司業務重啟。

輕資產“狂想”

回歸到經營層面,根據官網最新顯示,華夏幸福目前有6大核心業務,即住宅開發、資產管理、產城開發及服務、招商服務、園區服務和物業服務。

根據上述業務的特性,亦可劃分為三大業務板塊,重資產的住宅和產城開發,輕資產的產城服務、代建、招商等,以及分離盤活現有資產的資管條線。

在傳統的房地產開發銷售方面,華夏幸福近幾年的成績下滑嚴重,2019年、2020年及2021年的銷售額分別為1027億元、 505億元以及146.77億元,2022年前三季度銷售額為57.53億元,并且近兩年未拿地,保交樓才是該業務的主要方向。

投資大、回報周期長的產業新城重資產模式對當下的華夏幸福來說亦難以展開,所以其開始輕資產轉型,更多把重心放在輕資產模式的運營服務,強調提供服務而不是成為開發主體。

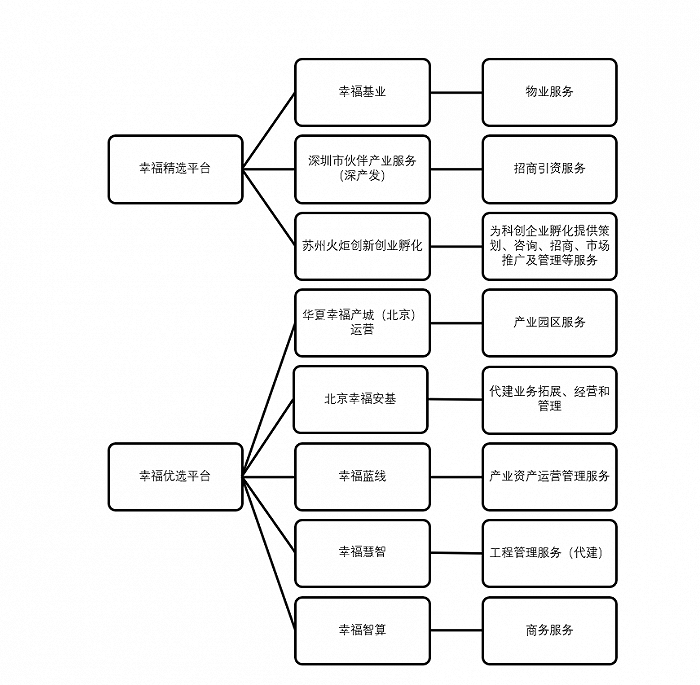

去年7月宣布要轉型輕資產的戰略后,華夏幸福的官微開始頻繁發布輕資產相關業務的信息,在取得一些進展后,王文學便打算將相關重點業務劃入“幸福精選”和“幸福優選”兩個平臺,即物業和代建兩塊業務,以輔助推進債務重組。

幸福精選即為物業管理服務,有一定的業務發展歷程,因此最先被拎出給債權人,而去年才陸續成立的代建產業鏈相關公司,在年底時也被放在談判桌上。

根據此前公告,這兩個平臺第三方預測估值分別為500億元和521.4億元,華夏幸福計劃按照八折或者七五折的價格,以上述兩個平臺49%的股權實施債務重組,可幫化解400.39億元債務。

華夏幸福董事長王文學為了促進債權人對這兩個平臺的信心,先帶頭“以股抵債”,其掌控的華夏控股和知合香港,分別以12.6億元及2345.2萬美元(約合人民幣1.9億)債券本金及利息換取“幸福精選平臺”3.53%股權和0.44%股權。

為了保證換股平臺后續的盈利能力和長期價值,華夏幸福還將進行股權激勵計劃,擬把兩個平臺各不超過30%股權實施員工激勵,授予價格為一元一股,物業和代建兩個平臺30%股權預計對價分別為1500萬元及1350萬元。

想要解鎖這些激勵股權,王文學對兩個平臺的發展提出了新要求,包括員工忠誠度和兩個平臺的相關業績指標,在三年內陸續解鎖激勵股權,每次解鎖10%。

重點在于指標方面,2023年3月1日前,物業服務和代建平臺分別需要實現境內外債權轉股金額分別達到30億元、15億元。

截止2022年底,債權人選擇接收債轉股的共涉及金融債務24.65億元,經營債務金額為25.53億元,合計已達上述要求,不過兩個平臺各自的比例還需等待進一步公告。

更長期的則是對物業和代建的業績要求,2023年、2024年均要實現經營業績20%年化增長,凈資產50%的增長幅度,或者平臺內某一個或多個業務進行上市相關輔導工作。

重生之機還是“水中月”?

讓物業和代建平臺“上市”或“出售股權”,是目前王文學為債權人畫出的退出路徑。

“華夏幸福這兩個平臺不排除上市的可能性,債權人愿意接受債務重組方案,也是懷有這種希望。不過,華夏幸福需要在盤活流動性恢復經營之后,加快這兩個平臺業務的發展,形成一定的規模才能接近上市。”柏文喜對界面新聞表示。

無論是去年下半年才形成的代建平臺“幸福優選”,還是相對成熟的物業“幸福精選”,要實現上述業績目標的壓力都不小。

根據華夏幸福業績公告,截止去年6月底,幸福基業物業在管面積1.6億平方米,去年前三季度,“幸福精選平臺”內三家主體公司合計營收為21.4億元,凈利潤為4887.39萬元,凈利潤率約為2.3%,而2021年全年營收為36.41億,凈利潤2.3億。

對比來看,其物業服務平臺的業績和盈利能力在2022年出現滑坡,若將去年全年保守預估值設為30億元,若要完成20%年化增長,則至少在2023年、2024年需要實現36億及43億元營收。

目前與其在管規模相近的上市物企有建業新生活、新城悅服務,2021年營收分別為35.99億和43.51億。也就是說,如果華夏幸福物業平臺可以保持加速發展,實現營收目標可能性很大。

相對于物業方面較為清晰的數據,代建平臺“幸福優選”的幾家公司均于去年下半年成立,披露的審計報告沒有財務數據,難以計算其具體要實現的業績。

從行業環境來看,代建業務在尋找新發展模式與“保交樓”大背景下,有不錯的市場空間,也成了房企加碼布局的一個火熱賽道。

“在當前的大環境之下,代建相對來說是風險比較小的業務——企業不必重新買地,而是在已有的地塊上增加價值。”奧緯咨詢董事合伙人李劍騰對界面新聞表示,這個賽道的難點在于代建方的議價、管理、遴選項目能力以及規模和品牌溢價。

有出險房企人士對界面新聞表示,由于許久未拿地,其公司有債務壓力小的區域正在開始代建業務,但由于自身“保交樓”就存在難度,且代建業務相對于其主營業務可以說微乎其微,因此不愿過多提及。

在綠城管理、中原建業穩居代建行業頭部,旭輝、龍湖等一眾千億房企入局,以及以信達地產為代表的攜AMC進場的激烈競爭中,華夏幸福這類出險房企的代建業務要實現一定規模相對較難。

不過華夏幸福也有自己拓展代建業務的優勢。從去年拿下的沈陽恒大項目“保交付”以及廊坊片區綜合開發,可以看出其華夏幸福在當地多年打造產業新城項目的經驗十分重要,與當地城投公司有多年合作信任基礎,以及對公開的招標流程比較熟悉。

對于曾經是千億房企的華夏幸福來說,重心放在代建、服務這種收入體量與盈利相對較小的輕資產業務,能否支撐其度過之后的漫漫償債路仍是未知數。