記者 崔璞玉

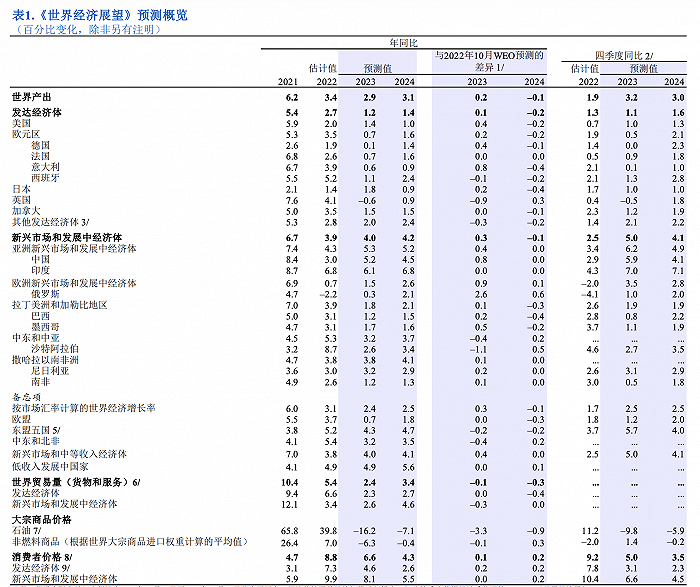

國際貨幣基金組織(IMF)在最新發布的《全球經濟展望》中,將對2022年全球經濟增速的預期從10月時的3.2%上調至3.4%,將對2023年的增速預期從此前的2.7%上調至2.9%,稱上調的主要原因是許多經濟體的增長表現和韌性都強于預期。該機構預計,2024年全球經濟將擴張3.1%。

IMF指出,相比2022年的經濟增速預期,2023年出現下降是因為發達經濟體、新興市場和發展中經濟體的增速已在2022年觸底回升,同時也反映了央行加息抗擊通脹,尤其是發達經濟體的央行,以及俄烏沖突的影響。

具體來看,受益于國內需求韌性的延續效應,美國2023年的增速預期被上調0.4個百分點,至1.4%。但考慮到美聯儲將按照更陡峭的路徑加息,并在今年達到約5.1%的利率峰值,IMF將其對美國2024年增速的預期下調0.2個百分點,至1%。

在歐元區,一方面歐央行以更快步伐加息,以及實際收入下降對經濟增長形成拖累,但另一方面,2022年增長的延續效應,批發能源價格的下降,以及政府的救助政策則緩沖了上述不利因素的影響。IMF預計該地區2023年將增長0.7%,相比此前上調了0.2個百分點;并預計增速將在2024年回升至 1.6%。

在亞洲地區,IMF預計日本2023年經濟將增長1.8%,相比此前預期上調0.2個百分點;將對2024年日本的增速預期下調0.4個百分點,至0.9%。此外,該機構維持對印度今明兩年將分別增長6.1%和6.8%的預期不變,

IMF還預計,2023年中國經濟將增長5.2%,相比此前預期上調0.8個百分點,反映出經濟活動和人員流動的迅速改善;預計中國2024年將增長4.5%,與此前預期持平。

物價方面,IMF認為,2023年全球通脹將從2022年的8.8%降至6.6%,并在2024年進一步降至4.3%,但依然高于新冠疫情前2017至2019年間約3.5%的水平。通脹預測值的下降在一定程度上反映了全球需求疲軟導致的大宗商品價格下跌,同時也反映了貨幣政策收緊對基礎通脹的降溫效應。

報告指出,其最新展望是基于基線預測的結果,存在下行風險。IMF稱,俄烏沖突升級仍然是脆弱性的一個主要來源,對歐洲和低收入國家尤其如此。此外,約15%的低收入國家已陷入債務困境,另有45%的低收入國家和約25%的新興市場經濟體存在陷入債務困境的較高風險。

與此同時,勞動力市場持續緊張可能導致工資增長強于預期。如果俄烏沖突或中國經濟增速更快反彈導致石油、天然氣和糧食價格超出預期,可能再次推高總體通脹。這可能導致通脹預期脫錨,并需要進一步收緊貨幣政策。

IMF指出,面對當前的生活成本危機,多數經濟體的優先事項仍是持續降低通脹。貨幣環境收緊和經濟增長放緩可能影響金融和債務穩定,因此有必要使用宏觀審慎工具并加強債務重組框架。

同時應提高財政支持的針對性,為受糧食和能源價格上漲影響最大的群體提供幫助,取消大范圍的財政紓困措施。為了維護基于規則的多邊體系的成果,并通過限制排放和增加綠色投資來減緩氣候變化,各方必須加強多邊合作。