記者 | 龐宇

籌劃兩年的重組事項折戟,業績連年虧損的樂通股份(002319.SZ)還需另尋出路。

樂通股份近日披露兩則重要公告,一是終止歷時兩年的收購重組事項;二是預計2022年歸屬于上市公司股東的凈利潤虧損3500萬元至2000萬元,上年同期虧損3714.70萬元

樂通股份已連續5年扣非凈利潤為虧損。公司本擬通過本次重組提振公司業績,但籌劃兩年終成空。重大資產重組費用反成為拖累業績的因素之一。

籌劃兩年的重組事項終折戟

1月29日晚間,樂通股份公告宣布終止發行股份及支付現金購買資產并募集配套資金暨關聯交易事項。

樂通股份原擬以發行股份及支付現金的方式購買浙江啟臣科技有限公司(簡稱“浙江啟臣”)100%股權、湖南核三力技術工程有限公司(簡稱“核三力”)45%股權,同時向控股股東深圳市大晟資產管理有限公司(簡稱“大晟資產”)非公開發行股份募集配套資金。

本次交易標的中,浙江啟臣為持股公司,除持有核三力55%的股權外未開展其他業務,故本次收購標的實質為核三力100%股權。

實際上,樂通股份早于2020年10月起就開始籌劃本次收購事宜,收購核三力被看作是公司向核電軍工、煙草領域轉型的關鍵一步而被寄予眾望。

據樂通股份此前披露的公告,核三力是國家高新技術企業,依托工業通風除塵、柔性氣力輸送、電氣自控等技術,向煙草及核電軍工領域大型企業客戶提供相關專用設備的研發、工程設計與咨詢、集成與銷售以及技術服務業務。

核三力業績表現不俗。數據顯示,2019年至2021年,核三力營業收入分別為1.08億元、1.31億元和1.51億元,同比分別增長83.98%、21.76%和15.44%;扣非凈利潤分別為2433.28萬元、3053.15萬元和4100.82萬元,同比分別增長524.22%、25.47%和34.31%。

樂通股份主要從事研究開發、生產經營包裝印刷油墨。若上述交易達成,樂通股份將增加工業通風除塵、設備制造、節能環保等領域的研發、安裝調試及系統集成業務,有助于增強上市公司盈利能力。

對于此次終止收購的原因,樂通股份表示,鑒于本次交易歷時較長,國內外經濟及資本市場環境較本次交易籌劃之初已發生較大變化,經公司與交易各相關方友好協商并認真研究論證,認為本次交易已無法達成交易各方預期,現階段繼續推進本次交易存在較大不確定性風險,決定終止本次交易事項。

值得一提的是,樂通股份主動終止該次收購并不意外。界面新聞記者注意到,該次重組事項曾遭到證監會兩度否定。

2021年12月,中國證監會上市公司并購重組審核委員會召開的第33次并購重組委會議結果顯示,樂通股份收購浙江啟臣、核三力股權事項未獲通過。2022年9月,該公司股權收購事項再次上會,但仍未獲通過。

被否原因在于收購溢價過高。證監會認為樂通股份未充分說明并披露交易標的資產評估增值率較高的合理性和定價公允性。

據了解,以2020年10月31日為評估基準日,浙江啟臣股東全部權益評估值2.82億元,增值率708%;核三力股東全部權益的評估價值為5.10億元,增值率為671%。

扣非凈利連虧5年

樂通股份本寄希望于上述收購來提振業績。

近年來,樂通股份業績并不理想。一方面,公司營收早已陷入瓶頸期。2018之前公司營收尚有5億元規模,而后持續低迷,自2019年以來營收一直徘徊于3.15億元至3.88億元之間。

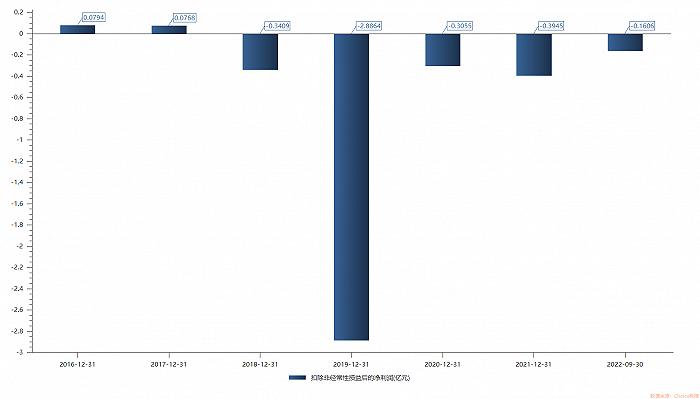

凈利潤方面,樂通股份2019年-2021年歸屬于上市公司股東的凈利潤4年有3年處于虧損狀態;扣非凈利潤則連續4年虧損,分別為-2.89億元、-3054.82萬元、-3944.65萬元。

1月29日晚間,樂通股份發布業績預告顯示,公司預計2022年營業收入3.8億元至4.2億元,上年同期為3714.70萬元;歸母凈利潤虧損2000萬元至3500萬元,扣非凈利潤虧損2020萬元至3550萬元。這意味著公司扣非凈利連續5年虧損。

對于持續虧損,樂通股份表示,主要是因為公司負擔較重的短期銀行貸款及應付股權收購款利息、負擔了較多的重大資產重組費用、互聯網廣告業務仍舊低迷,此外還發生較多技改費用。

界面新聞注意到,樂通股份業務十分單一。

早些年,互聯網廣告服務曾是樂通股份收入的重要組成之一,但2019 年以來,隨著新型互聯網視頻廣告業務興起,傳統性質的互聯網廣告聯盟業務遭受重擊,公司互聯網廣告業務持續萎縮,從2019年以來收入開始大幅下降,2020年開始出現虧損。

目前,樂通股份近9成收入都來自油墨業務。但隨著國內包裝印刷行業規模已過了快速發展,產能趨于飽和,公司油墨業務逐漸增長乏力,而原材料成本并未降低,油墨業務毛利率大幅下滑。營業毛利無法覆蓋期間費用,導致業績持續虧損。

而此次重組失敗意味著轉型希望的破滅,樂通股份將如何重尋發展出路?