文 | 丁祖昱評樓市

2023年開年,銷售百強房企拿地進入“靜默期”,首月有土地入賬的百強房企僅有3家,這在過去是很少見的情況。

1月拿地的百強房企只有綠城、華潤置地和建發,且只是少量拿地,而城投企業成為拿地主力軍。

與此同時,投資百強房企新增投資門檻同比下跌五成,行業整體投資規模大幅收縮。

在樓市尚未復蘇的背景下,銷售端仍未改善,房企拿地態度也將延續保守,2023年還將是土地市場“小年”。

1月土地成交規模同比腰斬

年初,往往是行業周期性變化特殊節點,土地市場供應和成交往往位于低位。

CRIC數據顯示,2023年1月,全國土地市場供應4426萬平方米,同比下降53%,供地節奏明顯變緩。

受此影響,1月全國土地市場成交規模降至歷史低位,全國300城經營性土地總成交建筑面積為3651萬平方米,同比下降超過五成,較2022年春節月下跌15%,環比跌幅接近九成。

值得注意的是,1月全國土地成交總價僅為730億元,2016年以來首度跌破千億元。

熱度方面,由于重點城市僅寧波進行了集中土拍,作為成交主力,市場熱度明顯上漲,整體溢價率小幅回升至4%,綜合已完成第四輪集中土拍的城市來看,除了寧波、北京外,其余城市第四批次成交地塊的溢價率均在10%以下,整體市場熱度依舊處于低位。

房企投資持續大面積收縮

1月,品牌房企投資表現近乎“靜止”。

實際上,2022年以來,百強房企投資力度大幅下滑,多數房企收縮了投資預算,尤其是對總價、貨值較高的核心一二線城市,明顯出現了“心有余而力不足”的情況,去年全年有近四成百強房企投資暫停。

2023年伊始,市場仍然持續低迷,企業資金壓力仍然沒有得到實質緩解,投資暫停的情況依然在延續。根據克而瑞研究中心最新發布的2023年1月中國房地產企業新增貨值百強榜可以看出,1月有土地入賬的銷售百強房企只有3家。主要原因在于,目前集中供地仍在“間歇期”,低能級城市難以吸引品牌房企投資。

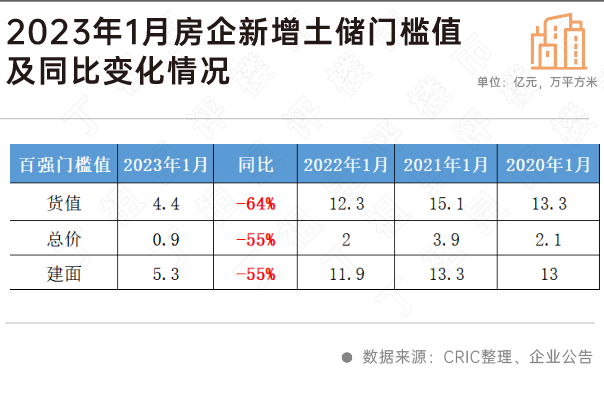

另外,從房企新增土儲門檻值也可以明顯看出,品牌房企投資尚處于“靜止”狀態。1月末,新增土儲貨值、投資金額和建面的百強門檻值分別為4.4億元、0.9億元和5.3萬平方米,同比降幅均超過五成,其中新增土儲貨值門檻同比下降了64%。

再來看投資百強整體投資規模變化,行業整體投資持續大幅收縮。

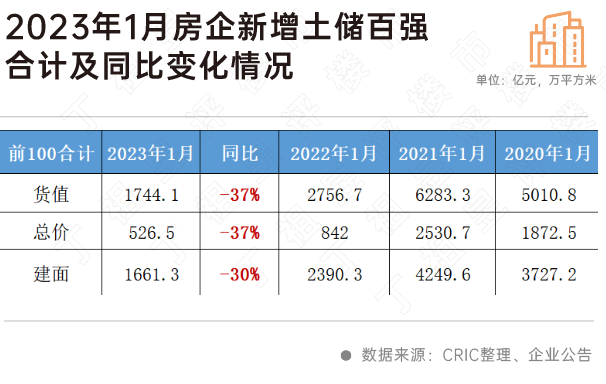

截至1月末,投資百強房企新增土儲貨值總規模為1744億元,同比下降37%,對比2021年1月更是大降72%。而投資金額總量僅為526.5億元,同比下降37%,較2021年1月降幅達到了79%。與此同時,投資百強新增土儲建面共計1661萬平方米,同比大降3成,較2021年1月也下降了60%。

城投+本土民企成主導

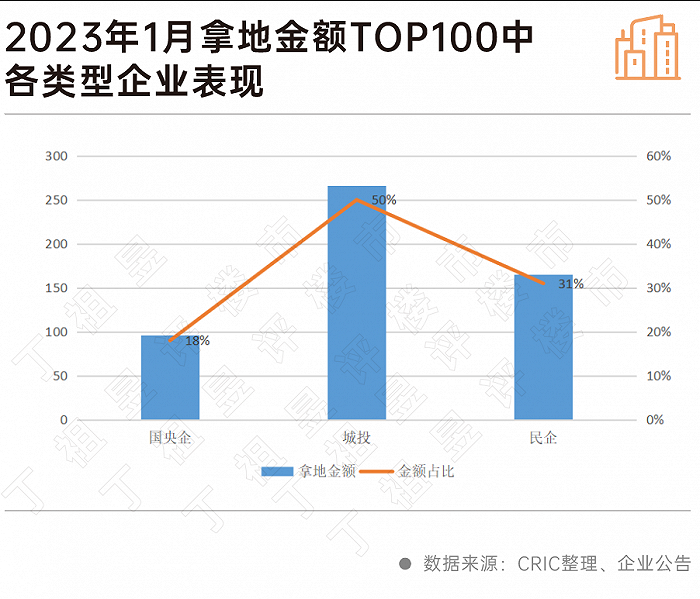

百強房企投資尚未開啟的另一面,是城投+本土民企成拿地主力軍。

從拿地金額TOP100來看,城投企業上榜數量近50家,拿地金額更是占到百強的50%,僅31%來自規模相對較小的本土民企。

對于百強房企而言,短期企業保交付、保現金流依然是“主旋律”,投資拿地保持謹慎、收縮的態勢。

目前,1月份房企銷售業績仍未止跌,市場信心、市場成交并未在年前政策組合拳下發生逆轉,市場仍將筑底震蕩,市場端仍在等待更大力度政策的“刺激”,只有各城市的樓市成交企穩回升,房企拿地意愿才會上升,整體土地市場熱度才將有可能回溫。

可以預見的是,為了進一步提振市場信心和提高預期,重點城市土拍政策仍會保持寬松,且進一步加大優質地塊供應,提升房企拿地積極性。

房地產政策端利好不斷,融資組合拳也已打出,但從效果來看,無論是“救市場還是救企業”,政策仍需要一定時間傳導,在市場筑底尚未結束、房企資金壓力尚未緩解之下,預計2023年土地市場熱度仍將延續低位,市場熱度仍將持續分化,房企關注焦點依舊是核心一二線城市的優質板塊。

目前土地市場能否止跌回穩,還要看2023年首輪集中供地表現,對于企業而言,首輪性價比高的優質地塊將是補充貨值的首選。

來源:丁祖昱評樓市

原標題:百強房企投資仍在“靜止”