文|市值觀察 徐風

編輯|小市妹

新年歲首,盒馬全面盈利的消息讓尚處寒冬期的生鮮電商看到了曙光。但下一步怎么走,仍是行業需要思考的問題。

殺出重圍

是真需求還是偽命題?

作為公認生存最艱難的行業之一,場內玩家接連倒下,生鮮電商一直備受爭議。

而盒馬可以證明,這條不僅商業模式能跑通,而且活得很好,并且能在行業中率先走出寒冬。

事實上,盒馬的全面盈利并不意外。

2021年底,盒馬新開的4個城市就實現了首月盈利;在2022年11月阿里巴巴發布的2023財年第二季度財報中,盒馬顯著減虧,除去開業不到12個月的門店,絕大多數門店現金流已經轉正。

反觀其他場內玩家,仍未爬出虧損泥潭。

生鮮電商行業在經歷了前幾年的蒙眼狂奔后,2021年的大幅虧損讓市場猛然清醒,行業遠沒有起初宣傳的那般光鮮亮麗,成了名副其實的“利潤收割機”。

前置倉雙雄之一的叮咚買菜,在2021年創出了64.29億的虧損紀錄,同比下滑達102.37%。為遏制虧損的無底洞,2022年初就進入了裁員關倉的節奏中。

有叮咚員工表示員工總數較高峰減少了上萬人之多。同時僅2022年上半年公司就關停了中山、珠海等10個二三線城市站點,聚焦到北上廣等一線城市。

但斷臂求生的叮咚買菜,2022年前三季度依然虧損了8.57億。

又如此前的前置倉一哥每日優鮮,由于融資間斷,去年年中陷入了破產危機。目前核心的極速達業務已停止服務,和破產并無太大差異。

社區團購也遭遇到了明顯寒流。同程生活、橙心優選、十薈團等相繼出局,美團包括美團美菜、美團優選等新業務在2021年虧損384億后,也開始收縮戰線。美團優選2022年4月關閉了甘肅、新疆等西北四省業務,隨后退出北京市場。即便如此,2022前三季度美團新業務仍然虧損超200億。

縱觀生鮮電商企業,盈利難的關鍵在于成本,而成本的居高不下與公司模式關系莫大。

模式之辯

在前置倉、社區團購、倉店一體等模式之中,最燒錢的,當屬前置倉。

到底有多燒錢?

每日優鮮的前CFO王珺最有發言權,他曾公開表示:“即便是在每日優鮮已經全面盈利的情況下,每年仍需要50億來維持前置倉。”

所謂前置倉,即在社區附近建立生鮮產品存儲倉庫,再據此完成最后一公里配送。而前置倉并非線下門店,只起到冷鏈存儲作用。

在2018年前后前置倉模式爆火之時,相比于傳統電商更快的效率,更新鮮的品質被捧上了天。隨著時間的推移,缺陷也逐漸暴露:燒錢,而且根本停不下來。尤其是在庫存管理和重資產投入上。

其中庫存管理又是前置倉模式的一個“死結”。生鮮主打品質,過夜、變質過期等損耗問題無法有效解決。2022年3月叮咚買菜就被曝出以死魚冒充活魚、超過最佳售賣期的蔬菜拼湊后對外銷售等問題。

反觀盒馬采取的前置倉+門店的“倉店一體”模式,由于掌握了門店終端流量,可以通過晚市或在盒馬奧萊打折處理損耗。

每日優鮮自上市前共獲得11輪超140億元融資,幾年間全部燒光。過度燒錢疊加2020年前步子邁的太快,為2022年的暴雷埋下了隱患。

就連叮咚買菜創始人梁昌霖也強調,前置倉模式可能不是生鮮電商的最優解。

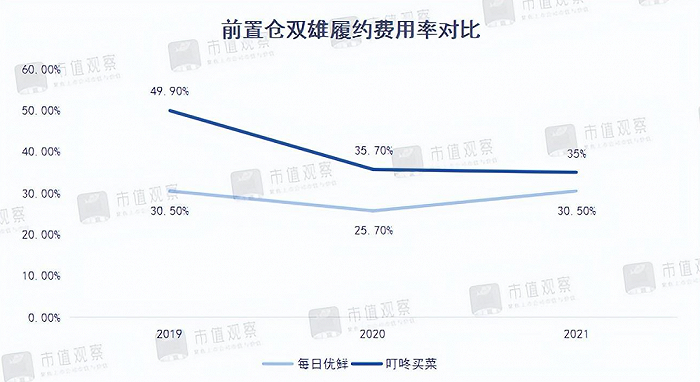

前置倉模式被詬病最多的還有履約費用。不僅每日優鮮,叮咚買菜同樣“高燒不退”。

2021年,每日優鮮履約費用為21.21億,履約費用率為30.5%。而叮咚買菜履約費用更高,達72.78億,履約費用率超35%。

另外,曾一度被視為更接近盈利的社區團購,也近乎進入死胡同。

相對于前置倉模式,社區團購的優勢在于履約成本。其以小區、住宅樓為單位拼購,向團長下單,次日從指定地點自提。據安信證券研究,社區團購單票履約費用約0.97元,而前置倉模式高達11元。

但較低履約成本并不意味盈利。實際的供應鏈倉儲、用戶拉新、團長維護等方面都面臨較高的成本支出,使得社區團購的實際成本并不低。

社區團購另一大特點在于低價格,此前的價格戰和補貼蠶食了企業的大部分利潤。幾大社區團購巨頭的新業務虧損就足以說明這一點。

當前,生鮮電商在經歷了此前的野蠻生長后,燒錢搶市場的邏輯已經失效。在行業仍在盈利探索時,為何只有盒馬實現了全面盈利?

盈利的秘密

倉店一體模式只是盒馬的基礎,多業態跑通才是關鍵。而跑通的一大前提,是建立在不斷嘗試的基礎上。

盒馬先后嘗試了盒馬X會員店、盒馬鄰里、盒馬小站、盒小馬、盒馬MINI等十多種業態,幾乎將所有零售業態試了個遍。

最終,盒馬確定了定位高端的盒馬X會員店,盒馬鮮生店以及定位低價折扣的盒馬奧萊/鄰里店三駕馬車。三者在2022年銷售額分別實現了同比增長超247%、超25%以及555%的高增速。

其中盒馬X會員店和盒馬鮮生店主要定位一二線城市,盒馬奧萊/鄰里店向低線城市擴展。

而盒馬奧萊發展如此迅速,也離不開價格優勢。囊括了盒馬鮮生門店中臨期、保質期較短、容易損耗,以及其他性價比商品。

如最早在上海開業的盒馬奧萊,日銷售額達15萬,毛利率約15%。據相關負責人表示,盒馬奧萊的薄利多銷使得坪效超普通大賣場7倍。

相對于每日優鮮、叮咚買菜等較為單一的業態模式,盒馬X會員店和奧萊等多層次業態為盒馬提供了更多的消費場景和盈利來源。

盒馬盈利另一關鍵點,在于自建供應鏈和自營商品占比提升帶來的毛利好轉。

生鮮電商行業中,供應鏈的重要性毋庸置疑,是商品力比拼的重要基礎。去年7月,盒馬在武漢、成都的兩座近10萬平米的供應鏈中心投入使用,覆蓋到中、西部9個城市的近100家門店。

供應鏈成熟后,自有品牌就成了盒馬的一大利器。近年來各大生鮮電商廠商都在孵化自有品牌,而盒馬占比無疑是最高的。

2019年,盒馬自有品牌占比為10%,到去年就提升到了35%,相比2021年的17%實現了翻倍,未來還要達到50%。而定位高端的盒馬X會員店,自有品牌占比已超過了50%。

據中國連鎖經營協會發布的《連鎖超市經營情況報告2021》顯示,國內超市百強企業自有品牌平均商品銷售占比僅為4.3%,去年第2季度叮咚自有品牌占比也僅為17.5%。

而高端會員制模式的典型優等生山姆,憑借海量SKU、量大價低的自營大包裝產品、特色網紅食品以及品質新鮮等特點,使其在國內積累了超400萬的會員人數和高達80%的會員續卡率。其自有品牌銷售占比也只在35%左右。

綜合來看,當前生鮮電商行業已邁入巨頭時代,無論是前置倉還是社區團購模式,降本增效才是王道。

此前有每日優鮮高管曾表示,生鮮電商毛利率需要達到30%-35%才能盈虧平衡,但對于整個行業而言,達到這一目標的難度依然巨大。

而盒馬在行業中已探索出一個行之有效的盈利樣本,并在生鮮電商的下半場占得先機。留給其他場內玩家的時間,已經不多了。