文|動脈網

過去幾個月內,基層醫療機構,尤其是以全科、兒科為主的診所和門診部,像坐了一趟“過山車”:從管控期間的門可羅雀甚至關門閉戶,到感染高峰的人滿為患,再到春節后的常態回歸……當然,這次的新常態有著更樂觀的意義。

接診高峰和常態回歸之后,診所創始人們忙碌起來了,忙著出差、忙著設計新業務、忙著開更長遠的戰略討論會。

沉寂了幾年的診所,正在復蘇。

接診量暴增,什么更值得關注?

據國家衛健委發布的數據顯示,全國發熱門診的診療量在2022年12月23日達到高峰,是286.7萬人次,之后持續下降,到2023年1月12日回落到47.7萬人次,較峰值時數量減少83.3%。在此期間,全國二級以上醫療機構一共開設發熱門診1.64萬個,基層醫療衛生機構開設發熱門診或者發熱診室4.31萬個。

不難看出,當新冠感染高峰期來臨,部分醫院幾乎全院調整為呼吸科的狀態下,基層醫療機構作用巨大,包括診所、門診部等社會辦基層醫療機構。

總部位于安徽的廣瑞醫療,于“新十條”正式實施之前就迅速儲備了一批退燒藥;感染高峰期間,旗下診所免費向患者發放了30萬片退燒藥;在成都,協卓醫療旗下4家診所單日接診量達到800人次。高峰期間,數倍診療量的增長,是各地診所的普遍狀況。

盡管沒人愿意看見如此大規模的病人出現,但不得不承認,激增的診療量,一定程度上彌補了診所在過去三年內的損失。

高峰過去之后,各家診所又推出各類新冠檢查、康復項目,治療刀片嗓、緩解“長新冠”癥狀,緊緊抓住這次機遇。

但無論如何,應對這輪感染高峰,只是短暫的過程,如何運用三年來的認知與業務儲備做出更長遠的打算,更值得關注和深思。

在不確定中尋找確定,補上了缺失的90%

“過去三年,一直處于冰點狀態,不確定性太大,始終充滿焦慮和迷茫。”一位診所創始人感嘆,這也代表了當時行業普遍心態。

在不確定中尋找確定,是診所創始人們近三年來修煉的素養;這使得行業在過去三年中經歷了一場歷練與洗牌,也是此后能夠更從容應對感染高峰的前提。

以往,全科、兒科診所業務主要是以呼吸系統疾病為代表的常見病;三年疫情期間,由于新冠相關的“十大癥狀”接診受限,這類業務受損嚴重。

“疫情暴發后,形勢最嚴峻時,常見病服務量下降到原來的10%都不到。”鄰家好醫創始人羅林回憶。

如何彌補剩下的90%?公司決定,在原有服務和基礎上做關聯拓展,包括線上服務、醫生和醫藥的拓展。例如,為了豐富產業生態和建立服務壁壘,成立“若鄰醫視”,組建醫生經紀人團隊為行業提供公、私域相結合的短視頻品牌運營和流量落地服務;取得醫藥在線零售牌照,開展藥品器械電商零售;組建以患者為中心的專科病程管理業務,業務和產品的數字化進程加速;與保險公司合作,在創新支付方面進行嘗試。

以上新增業務,不僅彌補了全科診療的損失部分,還實現了收入增長。

廣瑞醫療則豐富了專科類型,增設中醫、口腔、眼視光服務,并開展體檢業務;新的營收途徑擺脫了對呼吸系統疾病的依賴。

“新開的三大科室在2021、2022年為我們的收入帶來了一定增長。”創始人張俊波表示,不僅如此,公司過去三年還保持了擴張狀態,2021年新開2家診所,2022年新開5家診所,除了安徽之外,還覆蓋浙江、江蘇、海南等地。“三年來,我們員工已經從400人發展到了近600人。”

有所得就有所舍,忍痛割舍也是診所面對現實不得不做的選擇。

2022年10月,怡禾健康關閉了旗下第一家線下診所——深圳怡禾佳門診;據了解,深圳怡禾佳門診于2018年開設,在開業后的僅5個月就實現了盈利。

2021年,呂醫生診所關停了幾家于2018年前后注冊的門店,這些門店主要開在新的住宅區、產業園,而這些區域的居民入住率或企業入駐率未達到預期。關店的同時,另開新店,進行選址優化,放慢擴張腳步。

“2019年,我們新建了6家診所,準備在2020年大干一場。”羅林表示,疫情到來之后,這些診所尚未營業,沒有用戶基礎,十大癥狀不允許接診,無奈之下只能關停。“現在能用一句話講清楚的過程,當時卻非常痛苦。”

近幾年來,診所成為了受到資本“冷落”的領域。除了口腔、眼科這類消費屬性的診所,以及精神心理、康復等特色專科診所之外,全科類診所被關注得更少。過去三年,全科類診所融資并不活躍,鄰家好醫、怡禾健康是為數不多的其中兩家。

不過,無論是診所創業者還是投資人,都看到了這樣的變化:在三年歷練中,診所界抓緊時間做了本就應該做的一些事。首先,基于自身辦醫優勢,進行了更清晰的業務梳理,對業務結構做優化和調整,對整體經營意義不大、甚至可能形成成本的部分,及時砍掉;其次,嘗試做業務外延,探索更適合自身的辦醫模式;總的來說,對于自身定位、未來戰略有了更理性的思考,業務更加聚焦。

制定更長遠的戰略,新常態化后大膽地走

正由于過去三年進行了更理性的選擇和思考,堅持下來的診所,在新常態中有了更足的底氣。動脈網了解到,許多連鎖診所已經春節前后制定了未來3-5年的計劃。

其一是進行醫生資源儲備。

診所若要快速擴張,醫生是其中最大的瓶頸,有限的資源需在公立、非公立,以及醫院、基層醫療機構之間分配,但總量增長有限。

在張俊波看來,最好的辦法就是自己培養,培養過程中一定要有標準化內容,運用數字化工具讓所有醫生能在一條線上跑。此前,廣瑞醫療在門診標準化體系中,制定了47種常見病的臨床指南,嵌入SaaS系統,以使醫生的診療過程標準化、結果同質化;未來將繼續完善人才培養體系,健全標準化流程,并執行到位。

鄰家好醫則計劃在重要城市進一步拓展專家資源,助力專家個人品牌提升以實現流量轉化。在此過程中,“若鄰醫視”品牌將發揮重要作用,該平臺基于醫生IP打造,為醫生提供品牌支持,能提升醫生競爭力。

其二,探索1+N的業務模式:全科和專科結合,基礎醫療與長周期管理結合。

恢復全科業務,是全科類診所的共識,但疫情也已使行業意識到,僅有全科遠遠不夠。全科與若干個特色專科結合,或與患者觸達頻率更高的疾病管理結合,能夠實現穩定的收入。

協卓醫療的全科業務中,對成人口腔潰瘍、牙齦炎、急性鼻炎等10種常見病進行了標準定價,診費和2天藥費收費25-30元。在標準定價范圍內,醫生根據患者病情做出診斷和配藥,因個體差異需做其他治療才單獨收費。

表面看,這樣的低單價很難支撐整體收入。不過,協卓醫療創始人黃顯金表示,定價類項目可覆蓋一部分患者,是診所的“引流”產品。運用這些項目進行“小病小治”,提升患者體驗,塑造診所口碑;同時,為診所的慢病管理業務提供流量基礎。目前,黃顯金正在與合伙人規劃睡眠中心,基于長周期管理,更好地運用流量轉化。

在全科基礎上如何選擇特色專科?鄰家好醫總結了10個標簽,包括:需要長病程管理、公立醫院內難以開展、不依賴醫保、具有臨床屬性同時偏消費醫療等;并在疫情期間以這些標簽為準,選擇了男性健康、皮膚醫學、新中醫三個專科進行重點打造,未來將繼續按照這些標簽加深和豐富專科服務。

其三,加大數字化設施投入,進行更精細的數字化管理。

從患者角度看,線上服務成為實體醫療機構的標配,運用線上工具使患者就醫更便捷、增強醫療服務的延續性,也是業內共識,這要求診所在患者端加大數字化投入。

從運營和管理角度看,數字工具是進行標準化、連鎖化經營的利器。標準化是連鎖企業都要走的路線,但各地環境因素、人員、信息等的差異,導致標準化落地并非易事。

多家連鎖診所均表示,數字化能解決連鎖管理中信息不對稱、管理不對稱的問題。

其四,延長業務規劃周期。

過去幾年,管理者們更傾向于做年度規劃,落地執行中還會因管控措施隨時較大調整。而現在,在各項具體業務目標的支撐下,有連鎖診所已經直接將計劃跨步定在了5年,從目前的30多家診所增至100家,每年新增10多家。也有診所表示,在全科之上嫁接深層次的健康管理,有望將幾十元、百元的客單價,提升至未來的數千元甚至上萬元。

更務實的業務構建,更大膽的長遠規劃,也是診所行業復蘇的有力體現。

服務占比不增反降,基層仍有廣闊空間

經歷一場長達三年的大考之后,診所行業在新常態中是否會有更大作為?

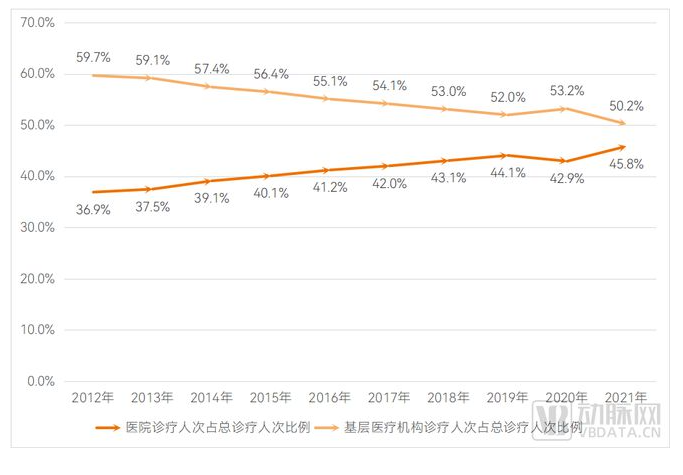

一組宏觀數據能夠更好地說明行業的未來空間。以十年為周期,醫療機構數量和整體服務量處于增長態勢,包括診所在內基層醫療機構也在不斷增長中,僅在疫情期間服務量有回落。同一階段內,醫院數量及診療人次也隨之上漲。不過,基層醫療機構的發展明顯不及醫院,主要體現在服務占比上。

具體來說,十年來,基層醫療機構診療量在醫療機構總診療量中的比例逐年下降,而醫院診療量所占比例則逐年上升。2012年,基層醫療機構診療量占總診療量的近60%,此后逐步下降,到2021年已經降至50.2%。而醫院診療量占總診療量的比例,已從2012年的36.9%增長至2021年的45.8%。數據走勢顯示,這一變化在2019年之前就以體現,也就是說,這與疫情并無直接關聯。

基層醫療機構、醫院服務量在醫療機構總服務量中的占比情況,數據來源:中國衛生健康統計年鑒,動脈網制圖

近年來,國家大力推進分級診療,基層醫療機構是分級診療體系中提供首診、承接上級醫院下轉患者的重要力量。此前,國家曾在分級診療試點工作考核評價標準中提出,到2017年基層醫療衛生機構診療量占總診療量的比例≥65%,而最終數據與預期是有差距的。這意味著,基層醫療機構的資源配置仍需完善,不斷增長的醫療服務需求下沉還不明顯。

如果按照診療量占比65%計算,基層醫療機構服務量距離理想值還有10多億人次的差距。這個差距,展現了醫療資源配置的傾向,也體現了基層醫療機構的巨大空間。

當然,基層醫療還包括了以公立為主的社區衛生服務中心、衛生院等機構,非公立醫療機構主要分布在診所、門診部等業態。服務內容上,公立機構也以全科業務為基礎,也為居民提供慢病管理;因此,診所需與之差異化。

公立基層醫療機構需承擔基本公共衛生服務職責,而非公立的診所、門診部則偏重市場化運營。無論是全科還是慢病管理,都將有顯著的差異化方向。很欣喜地看到,業內已經做出了定價看病模式、差異化標簽模式等的思考與探索;有理由相信,新常態化下,繁榮的診所行業,又要回來了。

*注:本文提到的診所特指以全科、兒科為主要業務的新型診所