記者 | 查沁君

經歷了早前“暴風式”的吸金之旅,全球教育科技領域的風險投資速度已然放緩。

據市場分析平臺HolonIQ數據顯示,2022年全球教育科技融資下降49%,一大原因是“雙減”政策極大減少了中國教育公司的融資。

另據歐洲市場分析平臺Dealroom數據,過去疫情三年,全球教育科技投資份額中,中國市場金額占比從2020年的55.4%驟降至2022年上半年的1%。截至去年10月,2022年全球教育科技初創公司獲得約76億美元的風險投資。

2021年的資本洪流讓位于冷靜的2022年,在通脹和利率上升的持續斗爭中,公司估值和投資情緒出現回落。對于美國教育科技公司來說也在所難逃。

據美國教育風投基金Reach Capital對Pitchbook、Crunchbase及內部數據分析,美國教育科技公司2022年的融資總額為52億美元,同比下降37%。

但從更長遠的歷史角度來看,2022年的教育科技項目數量輕松超過了疫情前幾年的總和。去年,教育科技占美國所有風險投資的2.1%,仍然是過去十年的兩倍左右。

全球教育科技融資的下降主要是體現在后期融資的減少。與2021年上半年的高點相比,2022年一億美元以上的巨額融資數量幾乎減少了一半。但早期輪的規模(種子輪到B輪)仍處于上升軌道,2022年較2020上半年增長33%。

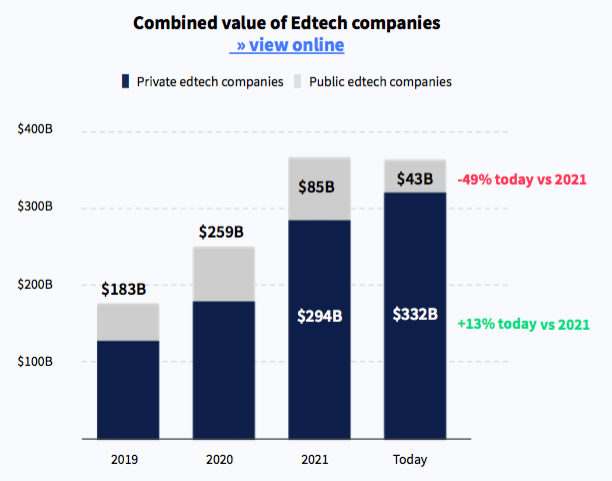

按價值計算,教育科技仍是規模最小的行業之一,但教育私營企業的增長水平已與醫療等更成熟的行業相當。2022年教育私營企業的價值自2021年底以來增長了13%。

相較之下,教育上市公司在公開市場上的估值大幅下調。截至2022年10月,其估值總額約430億美元,較2021年底同比下降49%。

這一點也反映在頭部公司的表現上。例如美國大型公開在線課程項目Coursera(NYSE:COUR)和2U(NASDAQ: TWOU)等mooc提供商的業績大幅下滑。Coursera的收入低于預期,去年二季度虧損擴大,學位業務增長乏力,同比下降4%,學生入學率低于預期。

“我們很驚訝地看到,像高等教育傳統上被認為是逆周期的領域,表現也不佳。我們從未期望高等教育市場會萎縮,因為歷史證明,在充滿挑戰的時期,針對這一年齡段的解決方案的需求本身就在增長。”歐洲媒體研究和全球教育研究活動負責人Thomas A. Singlehurst在Dealroom報告《教育科技的發展:私人和公共市場的活動》(下稱《報告》)中稱。

好消息是教育科技仍然是一個巨大的市場。

Dealroom指出,教育在數字化的早期階段是一個6.5萬億美元的行業,其中只有不到4%做到數字化。與衛生等規模類似的其他市場相比,資金嚴重不足,今年對教育科技公司來說有很高的不確定性。

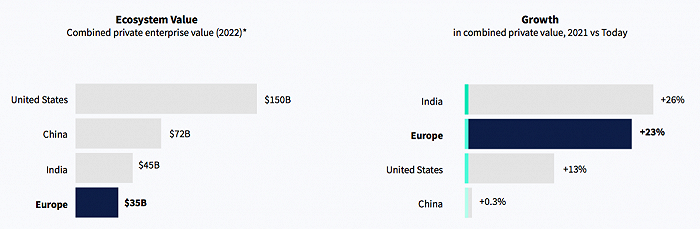

從全球范圍來看,歐洲教育科技初創公司表現亮眼,2022年上半年引領投資增長,吸引了全球教育科技資金的21%,高于2021年全年的12%。

按私營企業價值總和計算,歐洲是主要教育技術地區中最小的市場,但增長速度第二快,領先于美國,落后于正在開辟道路的印度。中國的份額位居第二,但增速僅為0.3%,明顯落后于其他國家。

歐洲會成為教育科技領域的下一個引領者嗎?

與印度、中國、美國等其他成熟市場相比,歐洲教育科技行業一直很復雜,因為歐洲大陸并非一個單一的大市場。

“大多數歐洲市場都有良好的增長潛力,例如,土耳其和波蘭有巨大的機會。” 奧地利校外在線一對一輔導機構Go Student創始人Felix Ohswald在上述《報告》中稱,包括DACH(德國、奧地利、瑞士)、法國、英國、西班牙、意大利在內的五大歐洲市場為該公司貢獻了較大的份額。

Felix Ohswald還表示,教育科技上市公司過去幾年受到嚴重打擊。不久,可能會出現私募股權公司(private equity firms)以具有吸引力的價格收購公共教育科技公司(public Edtech companies)的情況,并將其再次轉變為私營企業。

Dealroom數據顯示,僅2022年九個月里的并購活動已經超過2020全年水平。隨著市場整合加劇,行業里大公司的收購步伐未曾停止,如印度超級獨角獸BYJU’S、GoStudent等。

目前全球已有70家教育科技獨角獸企業。獨角獸公司的數量較2021年的高點有所放緩。

2022年有九家新的獨角獸公司加入,其中包括兩家印度教育科技公司PhysicsWallah、LEAD,美國技能軟件公司Skillsoft、加拿大K12課后輔導平臺Paper、英國前首相Tony Blair的兒子Euan Blair創辦的學徒制教育公司Multiverse等。

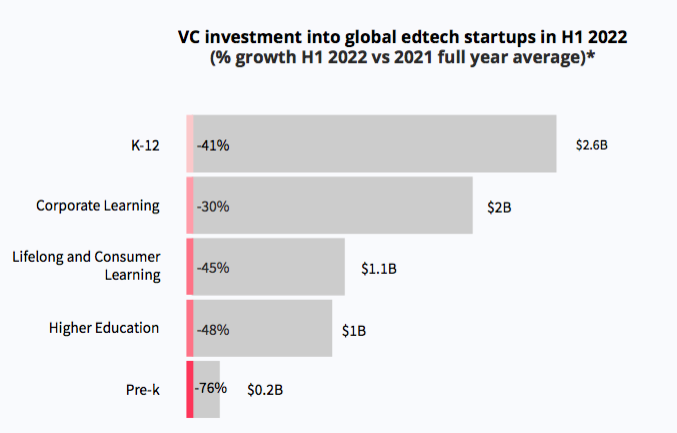

從賽道來看,與2021年相比,所有教育科技領域的融資都有所放緩,高等教育和學前教育受到的沖擊最大。K12領域在2022年上半年吸引了最多的資金,達26億美元。

以美國為例,2022年前10筆交易共融資18億美元,占總融資額52億美元的三分之一以上。吸金最多的一家來自K12教育科技公司Paper,去年2月宣布完成約2.7億美元的D輪融資,此輪融資距其上一輪1.23億美元的融資還不到一年。

Reach Capital認為,推動這些交易的主要動力之一是,K12學校正受到入學人數下降和人員短缺的影響,于是向市場力量尋求更多幫助。

美國教育進展評估(NAEP)的結果同樣證實了所有人的擔憂:數學和閱讀成績大幅下降,低收入和代表性不足的學生表現最差。作為回應,在聯邦ESSER資金的支持下,學區正在投資輔導服務。

這種緊迫感很大程度上推動了諸如Paper等公司的發展,其為K12學校提供輔導和其他教育支持服務,不向學生收費。

雖然K12教育仍是教育科技領域的主導,但企業學習正在獲得更大的風險投資份額。據Dealroom,全球企業學習領域的融資份額從2017年的14%上升至2022年的28%。

總部位于歐洲的企業學習初創公司的增長速度比其他地區更快,到2022年為止,它籌集了全球風險投資的36%,高于2021年的18%。

勞動力培訓在美國的教育科技融資中也占比最大。

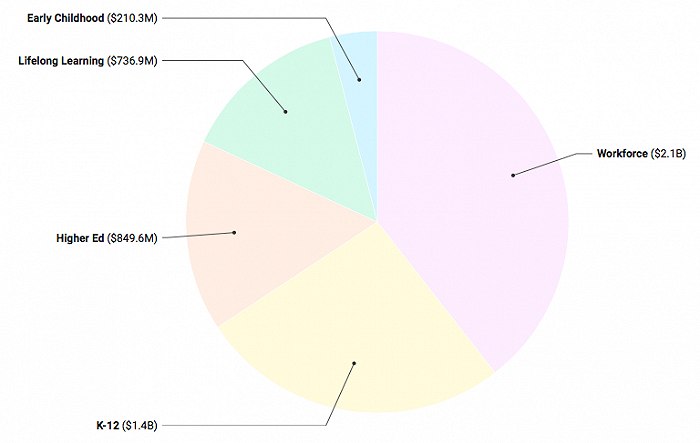

據Reach Capital統計數據,2022年美國勞動力培訓、K12、高等教育、終身學習、早教的融資數額分別為21億、14億、8.496億、7.369億、2.103億美元。

該機構認為,各大公司都在花錢招聘并留住他們想要的人才,每家公司都將成為教育科技公司,因為沒有哪個行業能幸免于正在加速進行的數字化轉型。

“當超過一半的人力資源主管計劃增加培訓預算時,投資資金也會隨之增加就不足為奇了。去年,亞馬遜與Springboard合作,幫助亞馬遜員工轉型到數據分析和軟件工程等高增長領域,其他公司也紛紛效仿。” Reach Capital稱。

還有長期被忽略的老年教育市場,盡管小眾,但在歐洲代表著一個巨大的未開發機會。

Dealroom認為,與其他發達地區類似,由于預期壽命延長和生育率降低,歐洲人口正在老齡化。如今55歲以上的人口占歐洲總人口的30%,到2050年將增加到42%。“65歲以上的新一代是數字化的,他們愿意參與在線活動并為其付費。”

未來機會或許還存在于新技術的爆發。例如由ChatGPT推動的新一波人工智能工具,已經席卷了學校和初創公司。

長期從事教育科技的企業家和投資者清楚地記得資本稀缺的日子。如今許多領先的全球教育公司,例如Chegg、Coursera、Duolingo、Udemy都是在2006年至2012年經濟大衰退前后成立的。

Reach Capital認為,教育科技已經成為一個回報豐厚的產業,那些在限制之下具有彈性和增長能力的公司將處于有利地位,成為未來的市場領導者。