文|洞見新研社 方怡

近日,四川放開未婚生育限制引發了廣泛討論,疊加春節消費數據出爐,消費者和投資者普遍認為2023年的大消費將迎來一波反轉,其中尤以乳業最具代表性。

乳業可以進一步細分為奶粉行業和液態奶行業,雖然其消費群體各有側重,但其實它們具有線性聯系,嬰幼兒時期的奶粉以及青少年時期的液態奶;再加上越來越多奶粉行業和液態奶企業相互涉足,兩者之間的界線也越來越模糊。

觀察乳業市場的發展,我們能發現兩大行業都表現出了共性,其一是乳企們競相開發高端線,其二是不斷拓寬邊界,試圖搭建一個更穩固的結構來應對不確定性。

那么,在萬眾期待消費復蘇的2023年,乳企們的機遇和挑戰在哪里呢?

01 高端創收,一路狂飆

不管是奶粉企業,還是液態奶企業,高端化是乳企們的集體選擇。

先看奶粉行業。

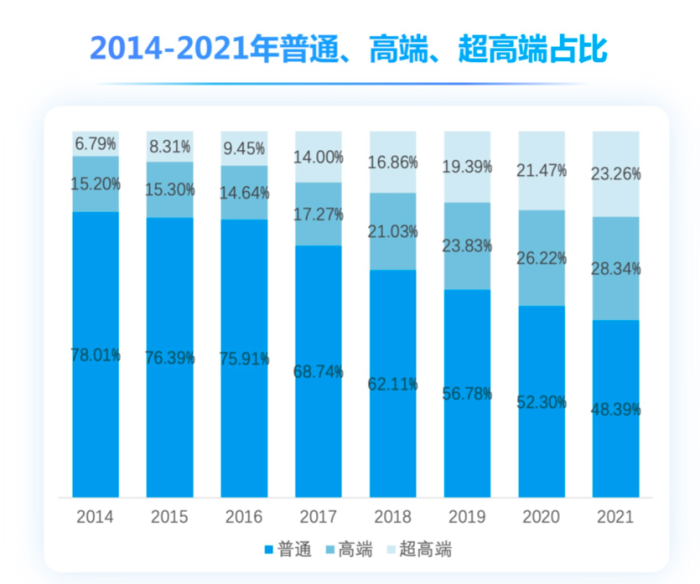

根據CBME整理的2014年到2021年奶粉不同價格段占比分析,從2014年到2021年,高端奶粉占比從15.2%提升到了28.34%,超高端從6.79%提升到了23.26%。超高端奶粉占比接近高端奶粉,二者合計亦超過了50%。

具體到品牌,飛鶴具有一定代表性。

2010年飛鶴提出高端化戰略,并推出高端化明星產品“星飛帆”;2015年,飛鶴又砍掉了定位低端的大單品飛慧。此后,從2017年到2021年,飛鶴的大單品星飛帆復合增速為73%,2021年營收高達110億,占其整體營收的49%,是中國嬰配粉最大的單品,也讓飛鶴的市場占有率一路飛奔到2021年的18.6%,成為國內奶粉龍頭。

2020年上半年,飛鶴董事長冷友斌在接受媒體采訪時不諱言地說:“飛鶴奶粉折成公斤價,全世界最貴。”他還直言,消費者的認知是“好的就是貴的,雖然飛鶴有200元以下的奶粉產品,但是高端產品賣得更好。”其判斷正迎合了國人在奶粉上的消費觀,也踏準了國人消費水平提升的節奏。

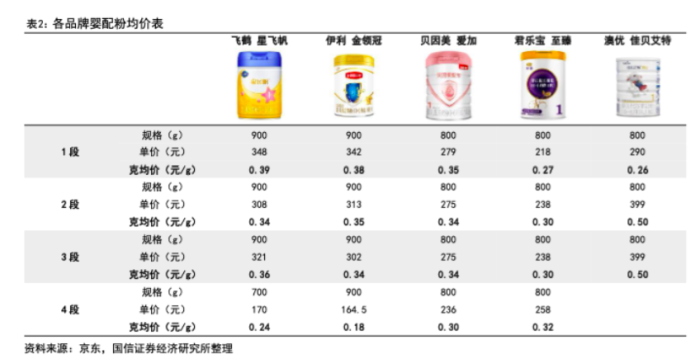

與飛鶴在同一價格段的品牌,還有伊利的金領冠、貝因美的愛加、君樂寶的至臻、澳優的佳貝艾特。從工信證券整理的下表可以看出,飛鶴和伊利處于同一價格區間,貝因美和澳優價格區間低一級,君樂寶再低一級。

再看液態奶行業。

對比奶粉和液態奶這兩種不同形態的乳業,走高端化的路勁是略有區別的。

奶粉高端好做,嬰配粉是天然的捷徑,單罐價格高,復購穩定。對于液態奶來說,高端化更難,單瓶價格有限,且可替代產品多,于是造更多的概念成為了企業高端化的路徑。

蒙牛的特侖蘇和伊利的金典,均屬于兩家企業中的高端液態奶。細看特侖蘇和金典,能夠發現,從初代進化迭代,加在這兩大高端奶上的定語越來越多,價格也越來越高。

比如金典,有金典牛奶、金典有機牛奶、金典A2β-酪蛋白有機純牛奶、金典娟姍牛奶、金典超濾牛奶。價格也從金典牛奶3.75元/瓶,到金典超濾牛奶的11.88元/瓶(價格按照京東頁面估算)。

高端化也為兩大龍頭帶來了巨額營收。據2021年財報數據,特侖蘇為蒙牛帶來了超過300億營收,蒙牛液態奶總收入為765億元,占比近40%。伊利的金典奶超過200億,液態奶收入為849億元,占比接近30%。

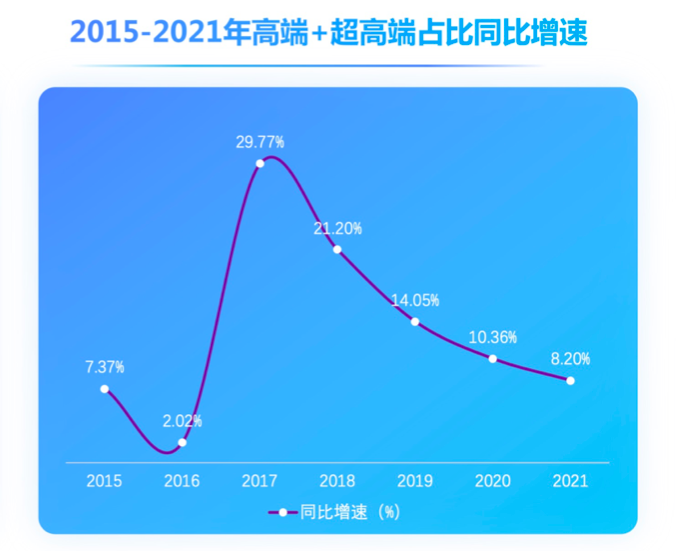

不過高端和超高端也不是無限制發展的。CBME整理的圖中就能明顯看到,高端和超高端奶粉的增速在2017年達到頂峰,隨后掉頭向下。

品牌做高端,一方面是高端線利潤高,飛鶴的毛利率長年維持在70%以上,另一方面,不管是嬰配粉還是液態奶,人們往往將貴和好劃上等價。但嬰配粉就很難能再推出500、600、700甚至更高的產品成為主流產品,單瓶牛奶的價格突破10元也很難再繼續上漲至20元、30元。乳企們只可能在某個細分的高端線去匹配更細分的高端渠道。

02 拓寬邊界,圈地為王

多樣化發展是乳企們的另一重大舉措。

內部產品的多樣化,是多樣化發展的初級階段。

液態奶龍頭伊利和蒙牛拓展了常溫酸奶這一新品類,常溫酸奶無論從營收還是利潤,都給乳企們做出了極大的貢獻,也是他們能持續高速增長的重要原因。在伊利披露的2021年財報中,常溫酸奶的營收超過200億,已經與液態奶水平相當。

嬰配粉行業則將關注度放在了羊奶粉上,2011年澳優入局開始對市場的培育,隨后伊利、蒙牛、君樂寶、飛鶴、達能、美贊臣等中外企業緊跟其上。尤其是近兩年來,多家企業加快了布局。在羊奶粉日漸飽和的情況下,駱駝粉又稱為了新的發力點。

成人奶粉也是羊奶粉之外的另一個發力點。比如飛鶴,在2021年推出愛本后,就在2022年加大市場宣傳,希望造出另一個高端品牌。

多樣化發展的中級階段是跨出主營發展。

近幾年來,乳業的奶粉和液態奶企業的邊界已經越來越模糊。

伊利推出了自有嬰配粉品牌金領冠,又收購羊奶粉品牌澳優,提升嬰配粉競爭力。蒙牛也有自有嬰配粉品牌瑞哺恩,以及收購加入的雅士利。

飛鶴也推出了液態奶產品,飛鶴牧場,主要產品僅為“純牛奶”一種。

跨出乳業范圍,則算是多樣化發展的高級階段。比如伊利已經涉足了礦泉水、飲料、植物奶、寵物食品等諸多領域。

從收入構成上看,伊利股份主營業務共分為液體乳、奶粉及奶制品、冷飲產品和其他產品四大業務,2022年上半年收入占比分別為68.5%、20%、9.8%和1.2%。

伊利似乎越來越向雀巢靠近,想成為“中國版雀巢”。作為全球知名的食品飲料公司,雀巢集團主營業務涵蓋速溶咖啡、煉乳、奶粉、嬰兒食品、乳酪、巧克力制品、糖果、速飲茶等數十種產品。截至目前,雀巢總市值超過4000億美元。

03 隱患重重,前路漫漫

消費者和投資者都寄予眾望的2023年,是不是乳企們能打出漂亮翻身仗的一年呢?

不妨先來看看春節數據,這是預測全年數據的先行指標。

財通零售統計了主要城市的可比消費復蘇數據:

從全國數據來看,春節數據較2022年同比增長12.2%,但數據未提及2019年,由此可推測,應該是還沒有完全恢復到2019年的同期水平;

部分地區和2019年同期數據做了對比,比如北京、天津、四川、寧波、宜昌等地,披露有小幅增長,增長幅度在10%上下。此外,湖南披露的數據承認2023年春節數據恢復到2019年的9成左右。

總之,大家普遍認為,一二線城市熱門省份的數據恢復比較好,制造業發達地區的數據恢復比較好,消費能力越強的地區數據恢復越好。

嬰配粉也好,液態奶也好,乳業的共識是下線城市是新的增長點,是未來的主戰場。所以從春節數據回到乳業所在的消費行業,或許要反向思考數據背后的意義。在下線城市權重越來越大時,他們的消費能力決定了未來乳企們的增長水平。但若根據消費復蘇數據來看,下線城市整體不如一二線城市,對于乳企來說,是有隱憂的。

嬰配粉行業更關注出生率。據國信證券的測算,2019年各等級城市出生人口的分布,三線及以下城市出生人口占全國出生人口的70%+,四線及以下城市占比為40%+。根據弗若斯特沙利文,預計到2023年,我國下線城市嬰配粉銷售占比將由2014年的52.2%增至55.5%。

液態奶行業更關注農村居民人均奶類消費量。國家統計局數據顯示,2021年城鎮居民人均奶類產品消費量為18.2千克,農村居民人均消費量為9.3千克。液態奶行業更希望通過培養全年齡段喝奶的習慣,來找到新的增長點。

兩者之間還有微妙的區別,在下線城市和農村地區,嬰配粉是剛需,而液態奶是非剛需,嬰配粉有全年需求,液態奶更多以送禮的形式存在,是節前的突擊需求。如果反彈不及預期,首當其沖地更多的是液態奶企業。

此外,對于嬰配粉行業,2023年還有一個更大的政策將落地——2023年2月“新國標”正式實施。2021年3月,嬰幼兒配方奶粉“新國標”發布,對所有主要添加物進行了嚴格的上下限規定,將在2023年2月正式實施。這意味著2017年首批通過配方注冊的產品需重新遞交申請,否則將退出中國市場。

行業將迎來一段洗牌期。據《中國商報》,目前近百個乳企的近300款產品已通過“新國標”,海通國際分析師指出,預計無法通過新國標的廠商約占中國市場10%-15%份額,對應160-240億元的銷售額。

長路漫漫,2023年是關鍵之年,于乳業,于消費,于中國經濟。