文|另鏡 鄭浩鈞

編輯|陳彥旭

智能化有待提高的比亞迪,業(yè)績(jī)卻在高速增長(zhǎng)。

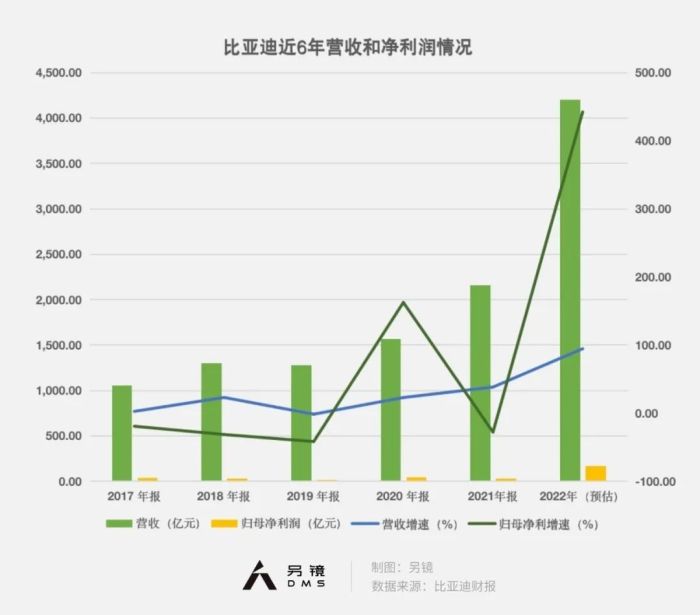

近日,比亞迪公布了2022年業(yè)績(jī)預(yù)告,預(yù)計(jì)營(yíng)收突破4200億元,同比增長(zhǎng)94.35%,歸母凈利潤(rùn)160億元-170億元,同比增長(zhǎng)425.42%-458.26%。

過(guò)去一年是比亞迪敢于開(kāi)辟新戰(zhàn)場(chǎng)的一年,不僅推出起售價(jià)超30萬(wàn)元的騰勢(shì)D9,并在2023年開(kāi)年打響高端品牌,沖擊百萬(wàn)新能源汽車(chē)高端市場(chǎng),發(fā)布仰望兩款車(chē)型U8和U9,定位分別為新能源越野SUV和純電超跑,單車(chē)售價(jià)突破100萬(wàn)元。

在外界看來(lái),比起中低端新能源汽車(chē),百萬(wàn)新能源汽車(chē)銷(xiāo)售前景或更有想象空間。

2022年,比亞迪新能源汽車(chē)全球銷(xiāo)量186萬(wàn)輛,超特斯拉近55萬(wàn)輛,比亞迪時(shí)隔三年重回全球新能源汽車(chē)銷(xiāo)量第一的位置。對(duì)比國(guó)內(nèi)其他競(jìng)爭(zhēng)對(duì)手,比亞迪在銷(xiāo)量方面的優(yōu)勢(shì)更為明顯。

據(jù)乘聯(lián)會(huì)數(shù)據(jù),蔚來(lái)、小鵬、理想三家新勢(shì)力車(chē)企2022年新能源汽車(chē)銷(xiāo)量合計(jì)不及40萬(wàn)輛,而吉利、埃安的年銷(xiāo)量也都在30萬(wàn)輛左右。

2023年1月,受疫情、國(guó)補(bǔ)退出以及春節(jié)提前的影響,大多數(shù)新能源車(chē)企銷(xiāo)量同比都有較大下滑,但比亞迪新能源汽車(chē)銷(xiāo)量仍達(dá)到15.13萬(wàn)輛,同比增長(zhǎng)62%。

比亞迪雖然銷(xiāo)量大增,但在盈利能力方面仍與特斯拉有著較大差距。特斯拉2022年?duì)I收814.6億美元(約合人民幣5497億元),同比增長(zhǎng)51%。歸母凈利潤(rùn)125.6億美元(約合人民幣847億元),同比增長(zhǎng)128%。

對(duì)比來(lái)看,2022年特斯拉凈利潤(rùn)大概是比亞迪的5倍。

隨著新能源汽車(chē)的發(fā)展,智能化成為當(dāng)前汽車(chē)產(chǎn)品獲得溢價(jià)最重要的方式之一,但比亞迪目前缺乏的恰恰是智能化。

比亞迪去年推出的海豹,雖然采用了最新的e平臺(tái)3.0,在外形與價(jià)格上對(duì)標(biāo)特斯拉model 3,但發(fā)布會(huì)上的宣傳重點(diǎn)仍集中在硬件層面,并無(wú)太多提及智能化。在2022年比亞迪內(nèi)部股東大會(huì)上,王傳福也承認(rèn)比亞迪在智能駕駛方面稍顯保守。

此外,由于消費(fèi)電子行業(yè)需求持續(xù)低迷,導(dǎo)致產(chǎn)能利用率偏低,比亞迪的手機(jī)部件及組裝業(yè)務(wù)盈利也在承壓。

高性?xún)r(jià)比背后

2015年至2018年,新能源汽車(chē)市場(chǎng)整體銷(xiāo)量并不可觀,比亞迪拿下銷(xiāo)量冠軍,基本上可以歸結(jié)于其發(fā)力新能源汽車(chē)較早,其他對(duì)手還未成長(zhǎng)起來(lái),并不在于公司的產(chǎn)品力有多出色,但2022年比亞迪銷(xiāo)量增長(zhǎng),其中很大程度是靠多年沉淀的混動(dòng)技術(shù)。

回顧比亞迪銷(xiāo)量變化,推出主打低油耗、高性?xún)r(jià)比的DM-i超級(jí)混動(dòng)技術(shù)是一個(gè)重要節(jié)點(diǎn)。2021年3月,第一款搭載DM-i技術(shù)的比亞迪秦PLUS DM-i上市,百公里油耗僅3.8L,彼時(shí)售價(jià)10.58萬(wàn)-14.58萬(wàn)元,價(jià)位直接對(duì)標(biāo)卡羅拉、軒逸、思域、速騰等暢銷(xiāo)燃油車(chē)型。

比亞迪秦PLUS DM-i在注重性?xún)r(jià)比的同時(shí),做到了更省油,還實(shí)現(xiàn)了接近純電車(chē)的駕駛體驗(yàn)。而合資車(chē)企的混動(dòng)車(chē)型,比如卡羅拉雙擎混動(dòng),雖然在產(chǎn)品力與秦PLUS DM-i接近,價(jià)格卻貴了30%。

但注重性?xún)r(jià)比,也意味著秦PLUS DM-i在內(nèi)飾方面會(huì)節(jié)約成本,而且因?yàn)橥瑫r(shí)存在燃油、電動(dòng)兩套驅(qū)動(dòng)系統(tǒng),在車(chē)內(nèi)空間上會(huì)略顯局促。

隨后比亞迪又接連推出宋、唐、漢等DM-i超級(jí)混動(dòng)車(chē)型,這些車(chē)型依靠著相同的性?xún)r(jià)比優(yōu)勢(shì)助推銷(xiāo)量增長(zhǎng)。據(jù)乘聯(lián)會(huì)數(shù)據(jù),2022年,宋PLUS DM-i銷(xiāo)量近39萬(wàn)輛,秦PLUS DM-i銷(xiāo)量近19萬(wàn)輛。

比亞迪車(chē)型高性?xún)r(jià)比的背后,是公司持續(xù)多年的研發(fā)投入。

首先是技術(shù)積累,DM-i技術(shù)中最重要的就是那臺(tái)熱效率43%的插混專(zhuān)用發(fā)動(dòng)機(jī),這是比亞迪從2003年收購(gòu)秦川汽車(chē)進(jìn)軍造車(chē)界以來(lái)積累的成果。

另外,做電池起家的比亞迪,在純電車(chē)型上也保持著領(lǐng)先。由于三電系統(tǒng)集成度更高,比亞迪純電車(chē)的車(chē)內(nèi)空間十分充裕,比如采用最新e平臺(tái)3.0的海豚,車(chē)長(zhǎng)僅4米出頭,卻實(shí)現(xiàn)了2700mm的軸距,軸占比達(dá)到65.45%

除了技術(shù)積累,比亞迪擁有全產(chǎn)業(yè)鏈自主生產(chǎn)能力,從而盡可能地降低成本。從礦山采購(gòu)電池材料,制造電池、半導(dǎo)體和電源管理芯片,除了玻璃和輪胎,比亞迪幾乎可以自產(chǎn)所有汽車(chē)零部件。憑借全產(chǎn)業(yè)鏈自主生產(chǎn)能力,比亞迪還能將最新技術(shù)迅速應(yīng)用到產(chǎn)品上,不會(huì)受到供應(yīng)商的掣肘。

產(chǎn)能也是比亞迪的優(yōu)勢(shì)之一,目前在全國(guó)共有九大生產(chǎn)基地。

盈利能力待提高

雖然銷(xiāo)量亮眼,但比亞迪的盈利能力有待提高。

2022年上半年,比亞迪汽車(chē)相關(guān)業(yè)務(wù)實(shí)現(xiàn)歸母凈利潤(rùn)為31.8億元,占比約88.4%。對(duì)比其他新能源車(chē)企,比亞迪盈利能力相對(duì)較低,2022年上半年毛利率為16.3%,作為新勢(shì)力的理想汽車(chē)同期毛利率為18.7%,而特斯拉2022年毛利率更是達(dá)28.5%。

擁有長(zhǎng)年技術(shù)積累與全產(chǎn)業(yè)鏈自主生產(chǎn)能力的比亞迪,在成本控制方面應(yīng)會(huì)比其他車(chē)企更具優(yōu)勢(shì)。

對(duì)于比亞迪存在毛利較低問(wèn)題,市場(chǎng)上一直有諸多猜測(cè),如“鋰資源等原材料太貴”、“比亞迪為了搶市場(chǎng),定價(jià)較低”、“比亞迪智能化有所不足,消費(fèi)者不太愿意支付溢價(jià)”等方面。

影響毛利率的因素有很多,上述原因或多或少都影響了比亞迪的盈利能力。隨著新能源汽車(chē)的發(fā)展,智能化成為當(dāng)前汽車(chē)產(chǎn)品獲得溢價(jià)最重要的方式之一,因?yàn)橹悄芑梢燥@著提升用戶(hù)的用車(chē)體驗(yàn)、節(jié)省用戶(hù)的時(shí)間與精力。

比如,語(yǔ)音識(shí)別技術(shù),讓許多本來(lái)需要?jiǎng)邮值牟僮髯兊酶奖憧旖荩淮笃淋?chē)機(jī)系統(tǒng),讓車(chē)可以充當(dāng)臨時(shí)娛樂(lè)間;自動(dòng)泊車(chē)技術(shù),讓每個(gè)人都能輕松地“側(cè)方停車(chē)”、“倒車(chē)入庫(kù)”;高速公路輔助駕駛功能,讓司機(jī)跑長(zhǎng)途高速時(shí)不那么疲憊。

這一項(xiàng)項(xiàng)智能化功能,都很容易被感知,消費(fèi)者自然愿意為這些功能支付溢價(jià)。

但比亞迪目前缺乏的,恰恰是智能化。

比如在智能駕駛方面,特斯拉早在2019年就向國(guó)內(nèi)用戶(hù)開(kāi)放了高速公路輔助駕駛功能,蔚來(lái)、理想、小鵬等品牌也在2021年前后推送了高速公路輔助駕駛功能。

而比亞迪目前使用的DiPilot智能駕駛輔助系統(tǒng),只有車(chē)道保持、盲區(qū)影像、自動(dòng)泊車(chē)等基礎(chǔ)功能,只在主要銷(xiāo)售區(qū)域(兩廣)開(kāi)放高速公路輔助駕駛功能。

沖高端補(bǔ)短板

關(guān)于汽車(chē)行業(yè)變革,王傳福將其分為上下半場(chǎng),上半場(chǎng)是電動(dòng)化,下半場(chǎng)是智能化。

兩場(chǎng)競(jìng)賽需要的能力也截然不同,電動(dòng)化考驗(yàn)的是車(chē)企的制造能力、硬件水平,而智能化考驗(yàn)的是軟件能力。傳統(tǒng)車(chē)企對(duì)制造能力的競(jìng)爭(zhēng)已經(jīng)駕輕就熟,但在軟件方面卻顯得尤為不足。

而且由于日本、德國(guó)不像中國(guó)、美國(guó)那樣存在許多頭部互聯(lián)網(wǎng)企業(yè),在燃油車(chē)時(shí)代叱咤風(fēng)云的日系、德系車(chē)企也很難在總部招攬到頂尖的軟件人才。這就留下了市場(chǎng)空間,引出諸多發(fā)力軟件的新勢(shì)力車(chē)企入局,喊出“軟件定義汽車(chē)”的口號(hào)。

做電池起家的比亞迪,憑借著自研的三電系統(tǒng),在電動(dòng)化的競(jìng)賽中取得了顯著成績(jī),但其終究是從傳統(tǒng)車(chē)企轉(zhuǎn)型而來(lái),在軟件層面需要從頭再來(lái)。

在過(guò)去幾年,比亞迪主銷(xiāo)車(chē)型的價(jià)格區(qū)間在10萬(wàn)元~20萬(wàn)元,這個(gè)價(jià)格區(qū)間的消費(fèi)者最看重的是車(chē)輛質(zhì)量和性?xún)r(jià)比,而對(duì)智能化的需求不高。

市場(chǎng)表現(xiàn)也證明了這點(diǎn),起售價(jià)15.69萬(wàn)的小鵬P5,搭載諸多智能化配置,高配版本甚至能實(shí)現(xiàn)城市NGP,但也因性?xún)r(jià)比問(wèn)題,車(chē)型銷(xiāo)量一直不溫不火。

不過(guò)隨著比亞迪向溢價(jià)更多的高端新能源汽車(chē)市場(chǎng)發(fā)起沖擊,智能化就是其不得不補(bǔ)全的一點(diǎn)。

自動(dòng)駕駛的臨近點(diǎn)

在如今的新能源汽車(chē)市場(chǎng),高端化和智能化可以說(shuō)是形影不離。從傳統(tǒng)車(chē)企孵化出的新能源品牌,如極氪、嵐圖、極狐、阿維塔等車(chē)企,都在上探價(jià)位區(qū)間的同時(shí)發(fā)力智能化。

究其原因,應(yīng)該是高端新能源汽車(chē)用戶(hù)在享受過(guò)特斯拉、蔚小理的智能座艙、智能駕駛帶來(lái)的便捷后,已經(jīng)很難接受沒(méi)有過(guò)硬智能化水平的車(chē)型。

而比亞迪也在加大智能化方面的投入。王傳福近期表示,公司積極探索電動(dòng)化、智能化發(fā)展,未來(lái)還將加大成像感知、雷達(dá)等自動(dòng)駕駛技術(shù)的研發(fā)創(chuàng)新。

比亞迪內(nèi)部規(guī)劃顯示,騰勢(shì)品牌將在今年第一季度推出一款中級(jí)SUV。據(jù)報(bào)道,有比亞迪內(nèi)部人員表示,“騰勢(shì)的新車(chē)會(huì)搭載激光雷達(dá),并擁有全場(chǎng)景自動(dòng)駕駛功能。”

2022年10月,比亞迪開(kāi)放了自動(dòng)駕駛算法、智能座艙芯片研發(fā)等崗位。崗位要求中,不僅需要應(yīng)聘者熟悉主流的座艙及自動(dòng)駕駛芯片的供應(yīng)商方案,還需要充分了解主流域控制器的芯片架構(gòu),最終制定比亞迪的智能駕駛、座艙域控的技術(shù)路線(xiàn)。

但也有分析人士認(rèn)為,比亞迪現(xiàn)在自建團(tuán)隊(duì)完全自研智能駕駛功能會(huì)存在太遲的風(fēng)險(xiǎn),目前的方向更應(yīng)是掌握供應(yīng)商的核心技術(shù),用市場(chǎng)銷(xiāo)量倒逼技術(shù)公司合作。

畢竟就算是小鵬、蔚來(lái)這些組建自動(dòng)駕駛團(tuán)隊(duì)較早的車(chē)企,在自動(dòng)駕駛算法與芯片上仍與特斯拉等頭部公司有一定差距,因?yàn)樽詣?dòng)駕駛的核心技術(shù)需要時(shí)間來(lái)迭代,不是簡(jiǎn)單地投入資金就行,起步太晚就很難追趕前人。

其實(shí)市場(chǎng)上有不少聲音拿著燃油車(chē)時(shí)代的評(píng)價(jià)標(biāo)準(zhǔn),認(rèn)為智能駕駛技術(shù)并不是汽車(chē)的核心競(jìng)爭(zhēng)力,并舉出一些車(chē)企發(fā)力智能駕駛,卻沒(méi)有為銷(xiāo)量帶來(lái)絕對(duì)優(yōu)勢(shì)的例子。

但這些觀點(diǎn)看似有些短視,只看到眼下,沒(méi)有考慮智能駕駛技術(shù)未來(lái)的潛力。完全自動(dòng)駕駛一旦實(shí)現(xiàn),汽車(chē)甚至可以接入打車(chē)系統(tǒng)自動(dòng)接單,保持全天候運(yùn)營(yíng)狀態(tài)。

以目前銷(xiāo)量來(lái)看,比亞迪在電動(dòng)化賽道無(wú)需太多擔(dān)憂(yōu),但行業(yè)已轉(zhuǎn)入智能化下半場(chǎng),比亞迪需思考更多的戰(zhàn)略落地。在競(jìng)爭(zhēng)如此激烈的新能源汽車(chē)市場(chǎng),稍有不慎可能就會(huì)掉隊(duì)。

長(zhǎng)久來(lái)看,如比亞迪始終未能擁有智能化領(lǐng)域的核心競(jìng)爭(zhēng)力,那么也會(huì)難以獲得更高溢價(jià)和利潤(rùn)率,甚至可能像在電動(dòng)化競(jìng)賽中落后的燃油車(chē)車(chē)企那樣,折戟于智能化競(jìng)賽中。

目前特斯拉、小鵬等車(chē)企的智能駕駛技術(shù)已接近突破L4級(jí)自動(dòng)駕駛的臨界點(diǎn),一旦突破就將進(jìn)一步提升出行效率,進(jìn)而搶占其他高端新能源汽車(chē)市場(chǎng)。如技術(shù)成熟后,軟硬件成本進(jìn)一步下降,那么勢(shì)必將沖擊比亞迪的市場(chǎng)空間。