文|C2CC新傳媒

日前,美國彩妝品牌Makeup By Mario獲得4000萬美元(約合2.7億元人民幣)融資,這是2023年業界第一筆億級融資消息。另有消息稱,聯合利華旗下風險投資機構Unilever Ventures確認為澳大利亞洗護品牌Straand 注資200 萬美元。

回顧2022,國際投融資市場持續火熱,國內資本動向稍顯低迷低迷,美妝投融資數量下滑,行業不得不“卷”,來爭取資本的青睞。為此,我們盤點了2022年部分投融資事件,幫助美業人士找到答案。

資本市場低迷,中國美妝行業在投什么?

2022年,業內出現頻率最高的關鍵詞當屬“寒冬”,復雜多變國際形勢,加之疫情封控影響,中國創投出手更加謹慎,整個資本市場都處于低迷狀態,美妝行業亦然。數據統計顯示,2021年國內美妝行業共有221起投融資事件,2022年呈現斷崖式下跌,僅有91起,同比降低58.82%,是消費板塊中降幅最大的類目。

即便如此,美妝類目在投融資消費板塊中,依然保持在中游水平,資本對美妝行業仍抱有熱忱。為此,我們盤點了其中的59起投融資案例,發現今年的投融資事件金額普遍不高,多數為千萬元級別。

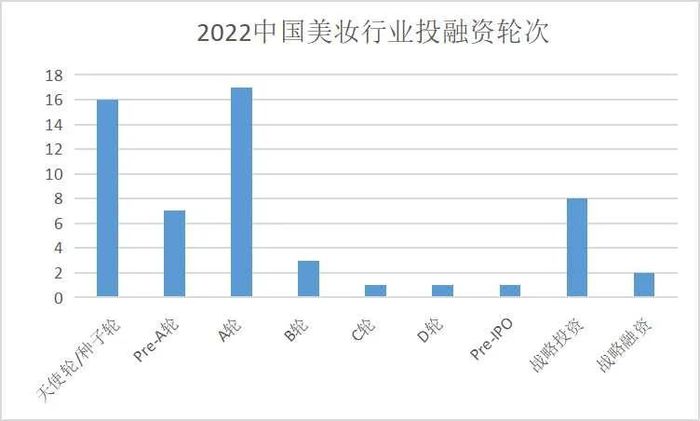

在統計的59起投融資事件中,資方投資主要集中在天使輪、A輪兩個輪次,這也反映了不少品牌在初期建設中,需要資本的支持;資本也在承擔高風險的同時,獲取高回報。另外,也有5家已具備成功雛形的企業收獲B輪及以上輪次的融資,其中,巨子生物在1月份完成Pre-IPO輪次融資,并于同年11月成功上市。

國內資本圈的關注點是什么?

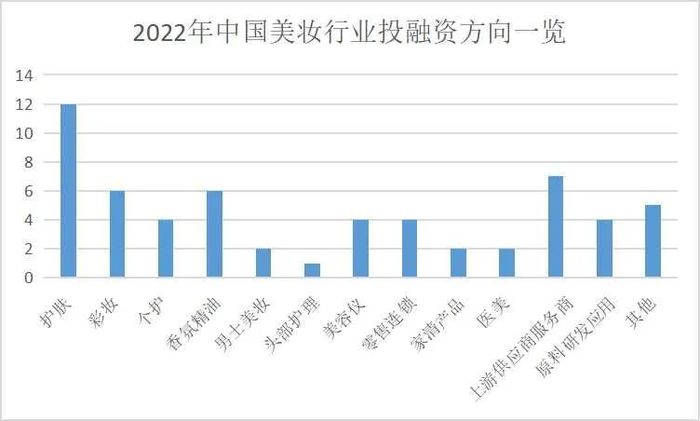

從數據來看,2022年美妝投融資方向集中在護膚板塊,彩妝式微。美妝產品作為典型可選消費品,其增長與終端流量以及出行活躍度息息相關,后疫情時代,消費者降低了對于彩妝的消費欲望,此消彼長,“護膚”成為了時代的新寵。

就護膚類目而言,純凈美妝作為當前美妝賽道最熱門的詞之一,各大美妝巨頭爭相入局,嬌韻詩、歐舒丹先后通過收購純凈美妝品牌llia和Grown Alchemist,布局純凈美妝領域,并迅速建立話語權。中國消費賽道也涌現了越來越多主打“純凈”概念的品牌。

而Dewy Lab潯意作為去年唯一一家純凈美妝品牌,由華創資本領投,小紅書跟投,獲得了千萬級融資。

在新消費浪潮下,投資者基于新一代消費者的底層需求,深耕護膚領域、等細分賽道。

其中,功效型護膚的崛起是護膚賽道的核心趨勢之一,加上化妝品新規落地,功效型護膚在新規的影響下加速洗牌,準入門檻不斷提高,市場整體釋放利好信號。從投資者的角度出發,這無疑是最佳錨點。

去年1月,膠原蛋白領軍企業巨子生物成功收獲一輪融資,并于11月成功登陸港交所上市。同年3月,新銳國貨護膚品牌PMPM再獲由騰訊機構提供的新一輪融資,據悉,從成立至今3年內,該品牌已收獲4輪融資。主打中國女性健康護膚的品牌青顏博士,也在上半年連續收獲兩輪投資。

2022年1月,國產男士化妝品品牌的藍系完成了一筆數千萬元的A輪融資。2022年以來,藍系是唯一一家獲得超過千萬元融資的男士護膚品牌。

男士護膚品行業數據統計顯示,2021年中國男性護膚品市場規模為99.0億元,同比增長23.8%,整體呈較快發展態勢,預計2023年將突破160.0億元。男士護膚作為一個正在快速增長的增量市場也受到了投資者的關注。

受大環境影響,消費者久居家門,家用美容儀迎來了行業大爆發,據悉,美容儀器品類GMV于今年抖音雙11實現同比增幅2108%,家用美容儀器逆勢增長引得資方紛紛下場投資美容儀器賽道,去年5月,共有4個品牌成功融資,其中,YOUNG MAY 樣美品牌在3個月內已連續完成2輪融資。

根據智研咨詢數據顯示,我國美容儀器產品產量增速超過20%,家用美容儀賽道可能正處于國產品牌爆發階段。然而,不少美容儀均涉及重營銷而輕研發的弊端,在生產上幾乎沒有技術壁壘,加之目前的美容儀行業標準缺失。盡管美容儀行業還在成長期,但由于越來越多的人和熱錢融入其中,加速市場競爭,“過熱”或將帶來更多的行業亂象。

另值得關注的是,在多數為千萬級別的投融資事件中,美妝集合店類目獲兩筆億級融資。美妝集合店品牌WOW COLOUR于1月宣布再獲上億美元A+輪融資;隨后,美妝新零售品牌HARMAY話梅宣布已完成近2億美元C輪及D輪融資,自2019年12月獲A輪融資,兩年時間,話梅已獲得4輪資本加持。

總體來看,不論是美妝集合店wow colour,HARMAY話梅,還是功效型護膚巨子生物,投資的重點大多數集中在頭部企業或品牌,究其原因,是頭部企業具有更強的長期競爭優勢,在疫情放開,消費環境逐漸恢復的背景下有望獲得較好增長。

中國美妝行業掀起上市潮

去年資本圈對美妝行業的投資熱情有所下降,而完成多年市場積累的成熟企業撇開,紛紛尋求上市之路,開啟發展的下一階段,中國美妝行業迎來上市潮。

據不完全統計,2022年通過上市進一步擴大融資的美妝相關企業共有7家,2023年1月,美麗田園也成功于港股上市。企業整個產業鏈也隨著上市逐步完善,從整個美妝行業來看,他們將會為市場帶來新的收入增長點。

同時,這些美妝公司也紛紛設立投資基金,以此來更好地把握市場局勢,加速品牌和品類矩陣拓展,盤活產業鏈供應鏈上下游,補足短板。例如,華熙生物投入4000萬元設立海南海熙股權投資合伙企業(有限合伙),并于去年4月收購北京益而康生物51%股權,正式進軍膠原蛋白產業。

貝泰妮集團于去年6月入股紅杉基金,提高資金使用率并完善公司整體戰略布局,同月,貝泰妮投資底妝品牌方里FUNNY ELVES,突破單一品牌薇諾娜的限制,走向多元化。

除了上市美妝企業外,多家上下游企業也在2022年開啟了上市之路,主打中草藥護膚品牌相宜本草簽署上市協議,擬掛A股上市。據悉,早在2012年,相宜本草就曾遞交過招股書,距今已10年之久。美膚寶母公司環亞科技抓住年末的尾巴,沖擊IPO,一年營收20億,環亞科技有望成為美妝資本市場的新玩家。

此外,美妝代工廠芭薇股份進入北交所上市輔導期,電商服務商拉拉米也在沖擊深交所IPO。

寫在最后

許多企業開始重視產業鏈上下游整合,并通過上市融資帶來新的增長機遇。不管市場大盤如何變化,機會總在不斷涌現,從投資者的角度而言,審時度勢,適時而變才是長足發展之道;而成功融資的品牌或企業應該將戰略重點放在提升核心技術之上,不斷優化內部產業,只有實力過硬才能獲得資本的支持。