文|黑鷹光伏 王亮 江南

“雙碳”風潮下,光伏賽道火熱,過往三年中,產業鏈不同環節強勁擴張。

黑鷹光伏統計發現,從2020年至2023年初,從多晶硅、硅片、電池、組件等核心具體環節,以及光伏玻璃、膠膜、金鋼線等輔材環節,累計可查的投資總額(公告)超過20000億元。如果加上其他未具體明確投資環節的巨量產能投資,總投資規模將超過23000億元。

狂熱之下,未來光伏出現階段性產能的絕對的、嚴重的過剩成為必然。“過剩”通常是競爭市場的常態,但“絕對的過剩”或巨量的過剩,必將引起慘烈競爭和強烈的洗牌。

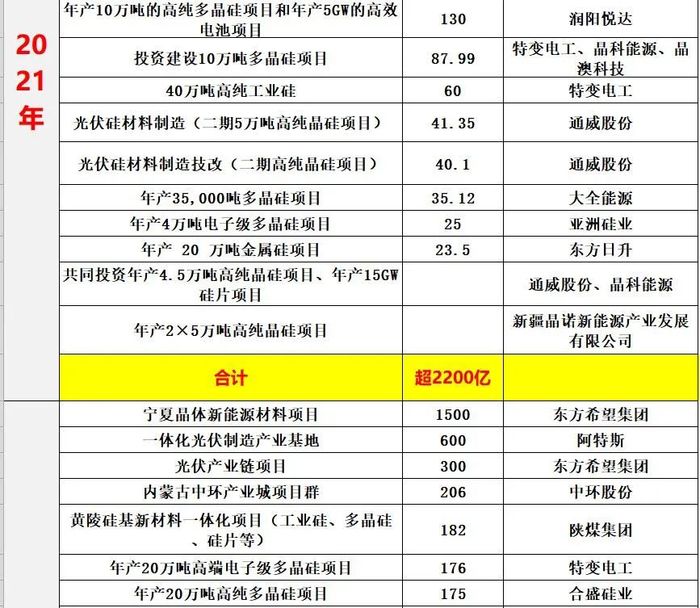

一,多晶硅環節,過往三年累計投資分別為207億、2200億和4500億,明顯加速度。

從2020-2022年,多晶硅領域累計投資額度超過6907億元,成為各路資本蜂擁而入的關鍵環節之一。除了通威股份、協鑫科技、特變、大全和東方希望等老牌多晶硅企業,這一賽道還涌入了寶豐、麗豪、吉利等各路新競爭者。最新消息是,吉利科技集團正積極構建光伏上下游布局,規劃2025年多晶硅年產能達到20萬噸,2030年達到50萬噸,成為行業龍頭企業之一。

產能預期方面,多晶硅環節,以2024年底452萬噸的多晶硅料產能,以對應產能的測算邏輯,2024年分別對應:1678.8GW的硅片年產能;1626.8GW的電池片年產能;1577.1GW的組件年產能。

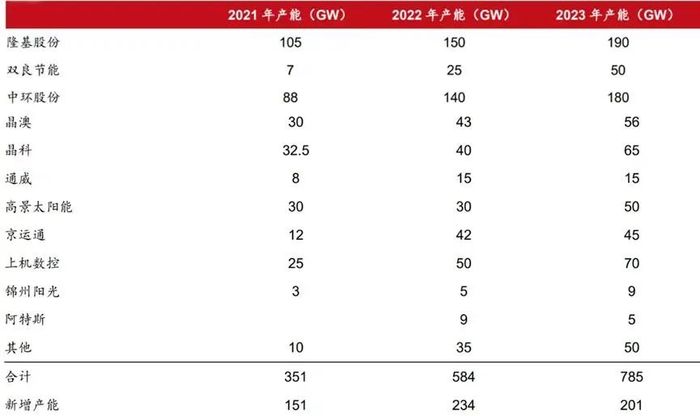

2,過往三年中,硅棒/硅片的投資總額分別為超600億、800億和1572億,總計超2900億。

硅片環節原本是“雙龍頭”引領局面,隆基和中環的先發優勢非常明顯,二線梯隊虎視眈眈,更多競局者躍躍欲試。過往三年中,硅片環節涌入大量新的投資者,比如阜新新能源、金陽新能源、和邦生物、雙良節能、江蘇新潮、三一集團等等。

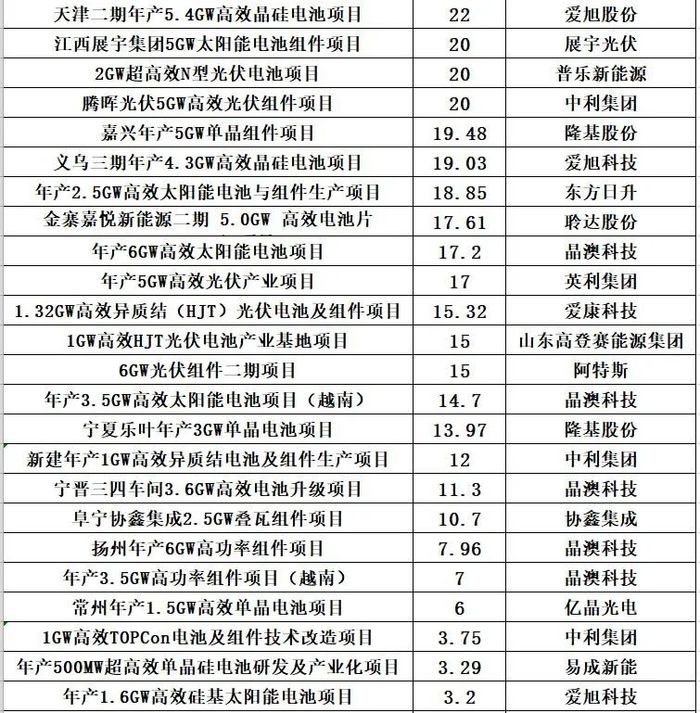

3,過往三年,電池與組件環節投資總額分別為3106億、2200億和超3000億,累計超8300億元。

過往三年中,隆基、晶科、晶澳、天合、阿特斯、東方日升等老牌組件企業均加大擴張力度,此外,正泰新能、錦州陽光、中環股份以及海泰新能、中利騰暉等多家重點企業也同樣快速上量。

眾所周知,光伏供應鏈激烈博弈下,組件環節承受了巨大壓力。不過,從整體的競爭格局看,并沒有明顯改變,未來最大的變量之一,是通威殺入這一環節。

從最新出貨排名看,隆基綠能、天合光能、晶科能源、晶澳科技和阿特斯依然占據了前5位置。特別值得注意的是,前10位置中,通威太陽能強勢登榜;此外,一道新能從去年前三季度處于第10的出貨排名提升到第9。同比過往,賽拉弗、陽光能源和安徽大恒能源均有強勁發展表現。

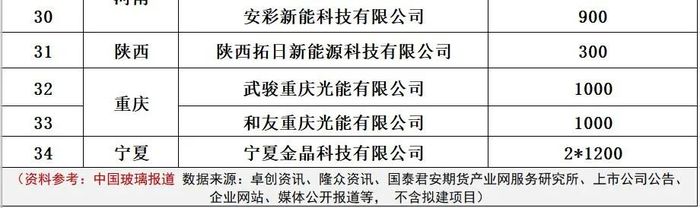

4,過往三年,光伏玻璃產能投資分別達到216億、709億和129億,2021年成為擴張最激進的一年。

伴隨火熱的產業預期,從2020-2022年,信義光能、福萊特、旗濱集團、南玻、新福興等各路新老玩家均加速擴大光伏玻璃產能。據統計,2021年有29家企業參與光伏玻璃的生產,到2025年預計總計會有64家新公司介入該產業。其中2022年后介入的企業占比高達54.7%。

截至2021年底,國內光伏玻璃總產能合計4.68萬噸/天,而2022年、2023年聽證會在建與規劃落地產能分別6.18萬噸/天、11.28萬噸/天,如果這些在建和規劃項目都如期點火,行業供需或將立刻轉入供給過剩階段。

5,三年中,膠膜、金剛線、背板等核心輔材環節的投資額度分別達到182億、139億和190億。