文|億邦動力網 何洋

“2022年,幾乎整個(中國)創投圈的人都去了新加坡。”一位關注出海市場的資本界人士感嘆。這里是通往整個東南亞地區的中樞,也是連接新興市場與成熟市場的橋梁。

過去兩年,東南亞創投市場迎來前所未有的熱度。蓬勃的經濟增長動力、年輕化的人口結構、巨大的市場缺口、寬松開放的政策,都讓這個地域充滿了想象力。不僅是中國創投人涌入,歐洲和美國的一些熱錢也在往這里移動。

可以看到的是,盡管受到全球經濟下行的影響,2022年東南亞風險投資的數量及金額依然亮眼——據越海資本統計,除去區塊鏈行業,這兩個數據(超過650筆交易,近100億美元總金額)較2020年有顯著提升、與2021年基本持平。其中,新加坡、印尼合計占據了約70%的風投份額,而金融科技、電商為最熱門的兩個賽道。

拉長時間線來看,東南亞風險投資在2018年以前主要集中于電商領域,2018年后則迎來了金融服務、金融科技、SaaS、大健康、教育科技等行業的迅速火熱。2022年,金融科技行業投資金額首次超過電商,躍居首位。

中國投資機構一直對東南亞電商相關行業青睞有加。就像弘章投資創始合伙人翁怡諾所言,中國模式的復刻是東南亞最大的機會。電商在中國的成功經驗,無疑讓它在東南亞市場產生了無數憧憬。從早些時候跨過PC而進入移動電商時代,到近兩年TikTok帶動直播電商潮流,東南亞電商點燃無數創業者的熱情。

不過,熱錢的流入、巨頭的加碼,讓東南亞電商市場風起云涌的同時,也不斷產生變數。可以說,2022-2023年可能是東南亞電商格局的重塑期。

阿里旗下的Lazada,2022年更換集團CEO及3個國家的CEO后,下半年即在泰國、菲律賓等國家的市場獲得不同程度的提升;

冬海集團SEA旗下的Shopee,面對持續虧損、對手兇猛的壓力,也在2022年開始戰略收縮,撤出拉美、歐洲,聚焦東南亞大本營;

2022年TikTok Shop的GMV較2021年增長300%,東南亞市場是主要貢獻者,其在印尼、越南、菲律賓都成為了受歡迎程度最高的社交媒體購物渠道;

快時尚跨境電商SHEIN也將東南亞作為一個十分重要的增長市場,并于2022年將總部設在了新加坡;

Meta則投資了新加坡科技初創企業Take App,后者幫商家搭建網站與WhatsApp用戶接觸,提供購物車、付款和訂單管理等功能……

而在日益激烈的競爭中,失意者也不斷涌現。2023年1月底,東南亞時尚電商Zilingo確認進入破產清算階段。這家總部位于新加坡的電商企,曾在獲得淡馬錫、紅杉資本等知名風投機構的注資后聲名鵲起,一度成為東南亞創投圈的明星項目,估值達到準獨角獸級別。同月,京東也宣告了將關停泰國及印尼電商網站,轉而聚焦供應鏈基礎設施的消息。

盤點東南亞各國2022年電商領域的投融資情況不難發現,社交電商、快送電商、電商SaaS服務、電商品牌聚合是最為“吸金”的企業類型。

有公開信息的社交電商融資項目中,來自印尼的有6個、來自越南的有4個,新加坡和菲律賓各有1個,其中既有C輪融資7000萬美元的成熟項目,也有百萬美金種子輪融資的初期項目。主打10分鐘/15分鐘極速送貨的快送電商,也在東南亞地區迎來爆發——印尼的Astro、Bananas,越南的Rino都是典型代表。融資的電商SaaS服務商,主要分布在新加坡、印尼、越南,其中既包括類Shopify的獨立站SaaS,也包括新零售綜合SaaS,以及TikTok電商分銷SaaS。

活水資本創始合伙人許樂家曾這樣表達自己對東南亞的投資的態度:對于新加坡本土市場,重點關注技術含量比較高的公司,還有SaaS和物流;對于東南亞整體市場,重點看靠人口支撐的公司,比如Marketplace(在線市場)、新品牌等。這似乎也代表了多數奔向東南亞的投資人的選擇。

01、新加坡,國際化擴張的有力跳板

2022年,索尼、戴森、臺積電等大型跨國企業紛紛在新加坡設立亞洲總部。騰訊、阿里、字節跳動、愛奇藝等國內知名互聯網企業也去了新加坡“安營扎寨”。此外,快時尚明星企業SHEIN將公司控制主體變更為新加坡公司,蔚來在新加坡交易所敲鐘上市,科興投資20多億新幣在新加坡設科研設施和國際商業總部……

有統計顯示,截止到2022年年底,有37400家國際企業在新加坡設點/落地業務,其中包括7000多家跨國公司。

不少投資人這樣評價新加坡:美國硅谷如今與從前已大不相同,而新加坡是硅谷之外的另一個高新技術創新和發展的中心。這里誕生和成長出越來越多全球性創業公司,比如,2022年,除了電商之外,Web3.0、SaaS、AI等領域的創業企業都異常耀眼。他們起步于新加坡,拓展至整個東南亞地區,乃至瞄準全球市場——充分發揮新加坡的樞紐優勢,進行國際化擴張,成了一條不斷被驗證的成功路徑。

從新加坡創業企業在2022年的融資情況來看,受到創投機構青睞的領域,除了金融科技、電商,還包括食品科技、健康科技、教育科技、生物醫藥、產房科技、AI、機器人、低代碼平臺、玩具收藏品、NFT基礎設施、Web3.0等,可謂百花齊放,吸金無數。

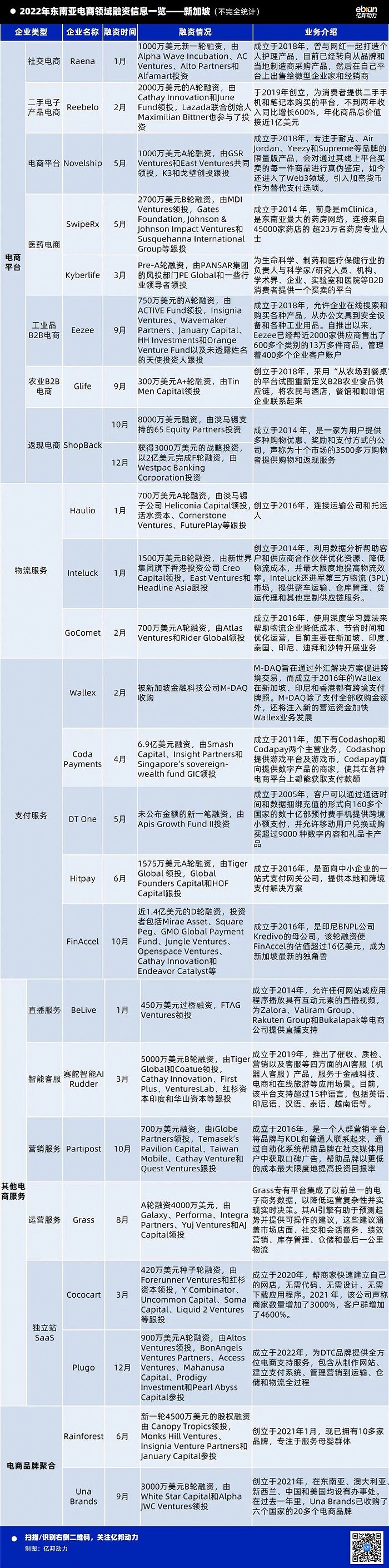

就電商領域來看,據億邦動力不完全統計,2022年新加坡企業的融資不少于25起,累計金額超過13億美元。

其中,電商平臺融資共9起,金額多在1000萬-3000萬美金之間,企業類型豐富,包含社交電商、二手電子產品電商、醫藥電商、工業品B2B電商、農業B2B電商、返現電商等,且除了醫藥電商SwipeRx和返現電商ShopBack成立于2014年,其他均是在2018-2019年間誕生的。

物流服務商融資共3起,分別為連接港口、運輸卡車和顧客的B2B物流平臺Haulio的700萬美元A輪融資,物流SaaS服務解決方案提供商Inteluck的1500萬美元B輪融資,以及物流資源管理SaaS平臺GoComet的700萬美元A輪融資。

支付服務商融資共5起,其中也包括了金融科技公司M-DAQ對B2B跨境支付供應商Wallex的收購。

其他電商服務商融資共6起,包括直播服務、獨立站SaaS、電商營銷、智能客戶、運營服務等類型的企業。其中,兩家融資的獨立站SaaS服務商Cococart和Plugo都非常年輕,前者成立于2020年,后者成立于2022年,可謂是印證了近兩三年來新冠疫情下Shopify帶動的獨立站之風的全球性蔓延。

此外,2022年新加坡電商品牌聚合商也有2起公開的融資,包括Rainforest的4500萬美元股權融資和Una Brands的3000萬美元B輪融資,兩家均是2021年成立的新企業。

02、印尼,創投大爆發,生態逐漸成熟

過去兩年,印尼創投迎來爆發式增長。2021年,印尼吸引投資創下歷史記錄。Statista數據顯示,2021年印尼公司達成的VC/PE交易總額達到63.67億美元,與前一年的33.57億美元相比增加89.6%。到2022年,這一數字也并未明顯衰減。換句話說,盡管受全球經濟波動和疫情的影響,流入印尼初創公司的風險資本仍在逐年增加。

華興資本在一份東南亞市場調研中指出,印尼除了是居世界第四位的人口大國之外,經濟增長比較穩健——由于農業、大宗商品和基建等行業的GDP貢獻較高,因此能夠抵御通貨膨脹和利率上升;同時,它也是全球杠桿率最低的國家之一,到2022年Q3的GDP增速已達到5.39%,政府預測2023年的GDP增長率也將達到5.3%-5.9%。加之宏觀經濟政策友好,監管機構對初創企業及外國投資者表現出更開放的態度,使得印尼創投市場迅猛發展。

不僅吸引越來越多國際化基金進入,印尼本土投資者的隊伍也在壯大。有數據顯示,截至2021年底,印尼本地的風險投資基金數量已達129支,僅次于新加坡。

此外,自2020年開始,印尼的企業并購數量大大增長——這被視作創業生態逐漸成熟的標志之一。除了大型企業、國企與初創公司的合作,初創公司之間也在發生更多的合并和收購。比如,印尼知名電商服務商Sirclo,在2020年時與Icube合并,2021年收購母嬰電商Orami,在2022年又收購了新零售平臺Warung Pintar。

2022年,印尼企業最為創投機構所青睞的領域,包括電商、金融科技、物流、農業科技、消費互聯網等。而就電商領域來看,印尼電商相關企業2022年的融資數量為東南亞國家之首——不少于35企,累計金額15億美元左右。

其中,電商平臺融資共16起,最為熱門的為社交電商企業,共6家獲得300萬-2000萬美元數額不等的資金注入;其次是快送電商(類似國內的即時零售)——消費者通過平臺下單后10-15分鐘即可收到所購商品,共2家企業完成3輪融資,包括Astro的2700萬美元A輪融資和6000萬美元B輪融資,以及初創企業Bananas的150萬美元種子輪融資;此外,還有農業電商、生鮮電商、建材B2B電商、美妝電商、家居電商、會員制電商、時尚DTC品牌得到資金支持。

物流服務商融資共8起,金額最高的為Deliveree的7000萬美元C輪融資,同時還有2起最為早期(前種子輪/種子輪)的融資。

支付服務商融資共3起,包括被稱為“東南亞版Stripe”的Xendit的3億美元D輪融資,以及被稱為“印尼版支付寶”的DANA的2.5億美元融資,DANA于2018年由印尼企業EMTEK和螞蟻金服合資成立。

其他電商服務商融資共5起,包括兩家電商SaaS企業、代運營服務商、獨立站建站服務商以及TikTok電商分銷服務商。從電商代運營服務起家的Jet Commerce是其中融資數額最大的一家,2022年2月完成數千萬美元首輪融資,半年后又完成超6000萬美元的B輪融資。

電商品牌聚合商融資共1起——Grow Commerce前身是時尚電商Berrybenka,目前已收購多個電商品牌。

03、越南,東南亞創投市場的后起之秀

新加坡創業投資公司Golden Gate Ventures(GGV)曾評價越南為創投市場的后起之秀,并稱越南、印尼和新加坡同為“東南亞創投金三角”。

這種崛起來自于吸引投資者的市場潛力和由政府扶植的創業生態。與此同時,政治穩定、勞動力年輕、基礎設施發達,以及國民英語能力、數碼能力較高,都是越南的優勢。因此,盡管受疫情、通脹、利率上升中斷等因素干擾,外界對越南經濟將持續增長的預期并未改變。

值得一提的是,2022年,面對后疫情時代的全球供應鏈分散轉移,越南憑借自20世紀前十年開始積累的制造業基礎(比如,形成了以服裝廠和電子廠為集群的勞動密集產業),迎來了一個新的“造富時代”——除了全球各地資本加速涌入,全球制造業也出現轉向越南的趨勢。

投入越南科技新創領域的資金持續增加,當地的數字支付、電商、醫療健康、教育、金融保險、自動化商務等領域,都得到迅速發展。這其中,基于越南有足夠的消費市場,以及社會消費的升級,電商及中小城市的零售,都是有待開發的藍海市場。

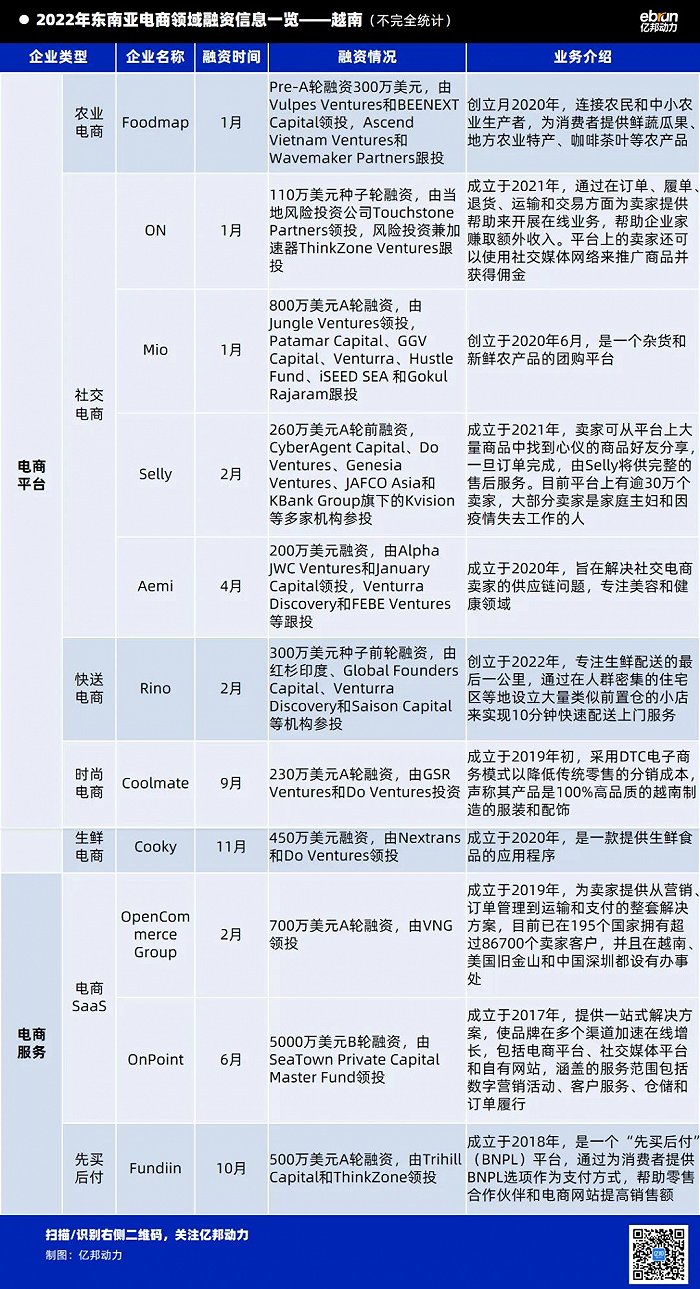

2022年,越南電商相關企業的融資不少于11起,累計金額近1億美元。其中,電商平臺融資共8起,電商SaaS服務商融資2起,支付平臺(先買后付)融資1起。融資金額幾乎都在百萬美金級別,僅電商SaaS企業OnPoint的B輪融資在千萬美金級別(5000萬美金)。

獲得投資的越南電商平臺幾乎都是2019年之后才成立的企業,最為集中的是社交電商,總共6家在2020年之后成立的企業獲得了100萬-800萬美元不等的投資金額。此外還有農業電商、快送電商、時尚電商、生鮮電商也獲得了融資。

04、菲律賓電商全球增長最快,馬來西亞最愛跨境網購

在菲律賓、馬來西亞、泰國,2022年獲得創投圈青睞的企業相對較少。

其中,菲律賓電商領域的融資不到10起,累計金額超過1.6億美元,企業類型包括社交電商平臺、B2B電商平臺、支付服務商、電商品牌聚合商。成立于2016年的B2B電商平臺GrowSari拿下了該國2022年電商領域最大的一筆融資——7750萬美元的C輪融資。

馬來西亞電商領域的融資有4起,累計金額超過2億美元,企業類型包括B2B電商、比價網站、電子錢包、WhatsApp客戶管理服務商。融資金額最大的為電子錢包運營商TNG Digital的7.5億令吉(約合1.68億美元)融資,由阿里巴巴旗下東南亞電商平臺Lazada領投,它是Touch 'n Go和螞蟻集團的合資企業。另外,WhatsApp客戶管理服務商WATI則完成了2300萬美元的B輪融資,其投資者中除了Tiger Global、DST Global Partners,還出現了Shopify的身影。

泰國電商融資則僅有1起,為美妝電商Konvy的1000萬美元A輪融資。該公司成立于2012年,通過旗下電商零售平臺和800多家實體零售店銷售從從護膚品、化妝品到香水等產品。

不過,值得一提的是,根據eMarketer的數據,2022年菲律賓電商交易額增長25.9%,是全球電商增長最快的國家。在當下最受年輕人歡迎的社交媒體平臺TikTok上,這一“快”的趨勢也得到體現:雖然2022年年中才開放了菲律賓TikTok Shop,到第四季度菲律賓已成為全球增長最快的站點。一個背景是,作為全球社交媒體之都,菲律賓人每天花在社交媒體上的時間超過4個小時,是東南亞國家里最長的。

馬來西亞則是跨境電商消費大國。摩根大通的報告顯示,有超過一半(52%) 的馬來西亞網購者進行跨境消費,而中國是最受歡迎的海淘地,新加坡第二、日本第三。城市人口占比為東南亞最高、人均GDP僅次于新加坡,華人占總人口23%、文化和語言與中國相通性高,這些天然優勢都讓中國商家進入馬來西亞得心應手。

泰國無論人口、經濟等方面發展不是東南亞之最,但對新鮮事物很開放,這讓電商行業的成長機會良多。據Statista預估,泰國電商營收在2022年達到58.3億美元,躍居東南亞第二位。

05、中國企業出海東南亞,“卷”贏的機會很大

領英數據顯示,中國出海品牌遍布最集中的國家/地區排名前25中,東南亞地區就有4個,分別是新加坡、印尼、菲律賓和馬來西亞。東南亞地區由于人口條件優越、投資環境良好、經濟增長加快等因素,成為了近年來中國企業出海的熱門地。

不僅僅是貿易,生產制造、科技創新等領域的中資企業都越來越多地進入東南亞市場。而且,一個突出的現象是許多中國出海企業都采用雙總部平行運作模式——一個在國內,一個在新加坡。在新加坡成立辦公室,一方面是因為新加坡匯聚了大量創業公司,是華人與技術創業者的高度聚集地;另一方面,落地新加坡也為通往東南亞乃至全球各地創造了便利的條件。

弘章投資創始合伙人翁怡諾在“2023億邦未來零售大會上”這樣分析:從消費層面看,東南亞是中國式連鎖品牌或者供應鏈企業最佳的出海第一站。而且,中國創業者出海也受到全球投資圈的看好。因為他們在中國如此紛繁復雜的環境里面拼殺出來,能量和能力都是卓越的。

當然,除了消費領域之外,出海東南亞的中國創業者還分布在跨境電商服務、物流、SaaS等領域。

根據谷歌、淡馬錫和貝恩咨詢公司聯合發布的報告預測,到2025年,東南亞地區數字經濟市場規模有望突破3600億美元,到2030年則將達到萬億美元。各種數字化創新勢必在這個進程中體現更大價值。

不過,正如翁怡諾所言,中國創業者出海東南亞,需要注意的相對“負面”的點是,以在國內做項目的眼光來看規模的話,目前整個東南亞地區還是太小——雖然是持續增長的狀態。另外,在東南亞,一個商業模式在一個國家跑通后,未必能復制到另外一個國家,因為各國市場環境非常不一樣。