文|美股研究社 海島

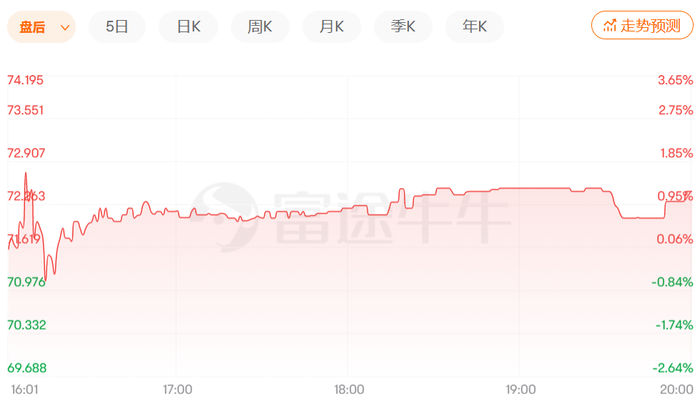

北京時間2月7日,動視暴雪發布2022 財年第四季度和全年財務業績,財報顯示,動視暴雪近3年全年業績首次出現較大幅度下滑情況,公司發展頹勢漸顯。不過第四季度表現優于前三個季度,且實現了同比增長,因此從財報發布后的盤后股價走勢來看,市場依舊給予了正向反饋,小幅上漲了0.95%。

(資料來源:富途牛牛)

除了全年業績的下滑,動視暴雪在公司運營和業務發展上均受到不少阻力。無論是近日由于未能維持與工作場所不當行為投訴有關的披露程序而被SEC罰款3500萬美元,還是更早一些與合作14年的網易正式“破裂”,再加上近期微軟對其收購案頻頻受到全球監管機構的警告,均顯示了動視暴雪最近的日子不太平。

2022財年業績下滑,與網易分手后發展艱難

首先看向動視暴雪第四季度業績,數據顯示,2022財年第四季度動視暴雪實現營收23.3億美元,同比上漲7.87%,扭轉了前三個季度的下滑態勢,實現了增長。

分部門來看,第四季度動視部門的營業收入同比增長了約60%,這主要得益于游戲《使命召喚》跨控制臺、PC和移動設備,在2022年10月份推出之后,《使命召喚:現代戰爭II》實現了特許經營史上最高的開季銷售額,并且11月發布的戰區TM2.0包括其新的DMZ模式在內,也推動了第四季度主機和PC的特許經營范圍和參與度的強勁同比增長。

另外,第四季度,暴雪部門的營業收入同比增長了約90%,這主要得益于《魔獸爭霸》《守望先鋒》和《暗黑破壞神》同比增長強勁,每家凈預訂額都超過了1億美元。相較前兩個部門而言,King部門的業績就稍顯遜色,第四季度的營業收入同比下降,這是由于去年同期得益于現金補償支出和保險索賠收益的下降。

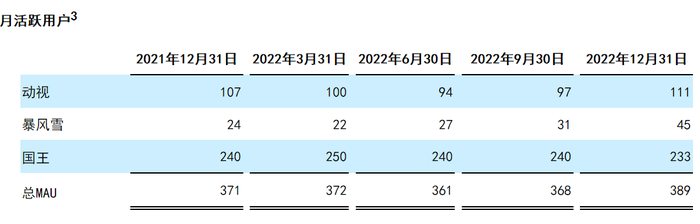

并且,從運營指標來看,截至2022年末,動視暴雪月活躍用戶為3.89億,相較上年同期的3.71億同比增長了4.85%,月活用戶總數維持了穩步增長。

(資料來源:公司財報;單位:百萬)

總的來看,動視暴雪第四季度取得了比較不錯的成績,是全年唯一實現增長的季度,不過,并未能扭轉全年業績的下滑。

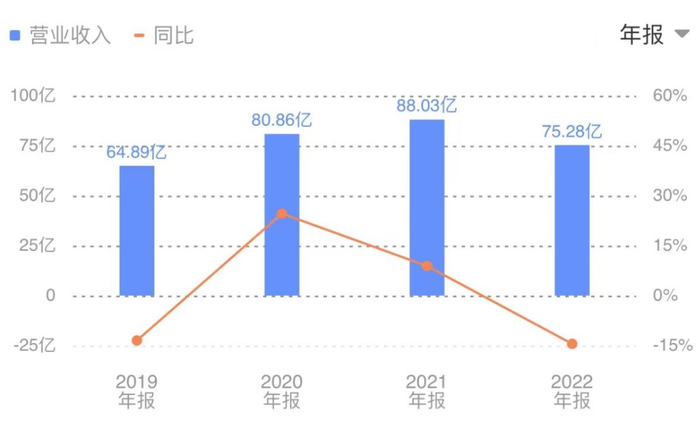

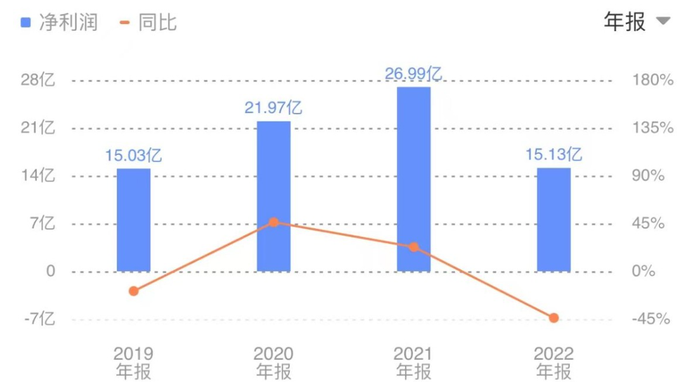

數據顯示,2022財年動視暴雪實現營收75.28億美元,同比下滑14.43%,凈利潤為15.13億美元,同比下滑44%,這是其近3年來業績首次下滑,且下滑幅度較大。不過,對于2023財年業績的展望,動視暴雪表現得較有信心,從數據來看,其第四季度的凈預訂量數據同比增長43%,并且隨著業務的進一步推進,動視暴雪預計2023年GAAP收入至少同比增長10%。若按此數據預估,動視暴雪或能在2023財年扭轉下滑趨勢,不過也難回2021年巔峰水平。

(資料來源:同花順;圖為動視暴雪近年營收數據)

(資料來源:同花順;圖為動視暴雪近年凈利潤數據)

另外,值得一提的是,2023年1月份,暴雪與合作14年的網易正式“分手”,暴雪旗下大部分游戲在中國大陸將停止服務。此項事件不僅關乎到暴雪游戲的大陸玩家,也關系到其自身在中國市場的收入。

眾所周知,動視暴雪由于在世界各地開展業務,公司的收入和利潤有很大一部分來自國際貿易,特別是來自歐洲和亞洲。動視暴雪曾表示,公司國外凈收入的大部分來自澳大利亞、加拿大、中國、法國、德國、意大利、日本、韓國和英國的消費者。

具體從數據來看,動視暴雪2022財年三季報透露,公司與第三方簽訂了許可協議,涉及在中國出版多部暴雪作品,這些協議在2021年貢獻了動視暴雪合并凈收入的約3%,換算下來也就是說,中國市場在2021年給動視暴雪帶來的收入大約接近2.7億美元。

不過,據了解,動視暴雪與網易的合作主要集中在暴雪部門,2021財年暴雪部門的收入為19.75億美元,由此可計算出中國市場給暴雪帶來的收益已經超過10%。可見,雖然中國市場給動視暴雪帶來的收入占比并不多,但對于旗下暴雪部門的影響是比較大的。因此,此次暴雪與網易合作終止后若未及時找到其他合適的中國代理商合作,可能會對暴雪的業績產生較大影響,其未來能否較好延續中國市場的業務還需看后續更換代理商是否順利。

微軟收購案受較大阻力,動視暴雪前途未卜

近期消息顯示,美國聯邦貿易委員會(FTC)和歐盟委員會均已對微軟收購動視暴雪這筆交易發出了警告,并且,或有更多監管機構如英國反壟斷監管機構加入反對行列,為該收購案增添更多阻力。

究其原因,主要由于此項交易的規模將對游戲行業造成較大影響,上述監管機構擔心微軟可能會利用動視暴雪的熱門游戲《使命召喚》系列獲得不公平的競爭優勢。

FTC表示,若此項交易達成,微軟將能夠直接影響到其Xbox游戲機競爭對手的用戶。通過控制動視暴雪的游戲授權,微軟將有可能通過操縱定價,或完全不向競爭對手提供內容,從而損害消費者的利益。FTC行政法法官將在2023年8月舉行的聽證會后對該交易做出裁決。

對上述監管方的警告,微軟方則表示此次收購不會威脅到行業競爭,已計劃挑戰此次訴訟。

而此前動視暴雪與微軟的這筆交易預計將在微軟截至2023年6月30日的財年完成,在巨大的監管壓力之下,類比此前NVIDIA曾計劃收購ARM由于監管挑戰而最終終止交易的情況,微軟與動視暴雪的交易可能無法按預期時間順利推進,甚至也可能會最終交易失敗。

此項懸而未決的交易最終有何定論還要持續跟進各方的交涉,不過,依舊可以分析一下此項交易成功或失敗對各方將會造成何種影響。

首先,若此項交易抵住監管壓力交涉成功最終順利完成,那么微軟或將成為全球第三大游戲公司,其此前為短板的游戲業務或能因將動視暴雪收入麾下而獲得更大發展動力。

對于動視暴雪而言,也能“抱上大腿”從而扭轉下滑趨勢。具體從業務端來看,由于動視暴雪對第三方平臺的依賴,平臺提供商通常能夠影響動視暴雪的產品和成本。而微軟作為市場上重要的平臺提供商之一,控制著平臺和在線網絡的產品和服務的費用結構和零售價格,在很大程度上直接地影響了動視暴雪的盈利能力。

當然,若收購成功,微軟將為動視暴雪帶來的增益遠不止如此,動視暴雪也曾在公司公告中表示,憑借微軟的規模和資源,公司將更有能力擴大現有的特許經營權,推出新的潛在特許經營權。

而如果合并協議在某些特定情況下終止,動視暴雪或微軟將被要求支付終止費,在特定情況下,微軟將被要求向動視暴雪支付20至30億美元的終止費,該金額約為動視暴雪2021財年全年利潤,或許能為動視暴雪的后續發展短暫地注入一股能量,讓其獲得喘息之機。

除此之外,若該項交易失敗,動視暴雪也可以嘗試其他收購機會,或重新調整自己的業務戰略,不過對于走向下坡路的動視暴雪而言,已經走到被收購的地步再要求其僅憑自身努力重振曾經游戲巨頭的雄風,恐怕存在較大難度,其普通股的市場價格也可能會下跌。

整體而言,目前動視暴雪的狀態并不妙,一方面動視暴雪第四季度良好的業績表現無法掩飾其全年業績的頹勢,另一方面在中國市場的業務由于與代理商的合作終止而暫時中斷,對公司業績造成不利影響,再加上最近鬧得沸沸揚揚的與微軟的合并交易出現監管機構的層層阻力而可能走向失敗,種種現狀都顯示了如今動視暴雪的發展困境。目前來看,其發展任務已經落腳在找到其他合適的中國代理商合作、處理和微軟的收購案上,若能在上述方面取得突破,或能渡過“生死劫”。