文|24潮

瘋狂暴漲的鋰價,近乎是2022年新能源汽車產業鏈沖突、博弈加劇的源頭。

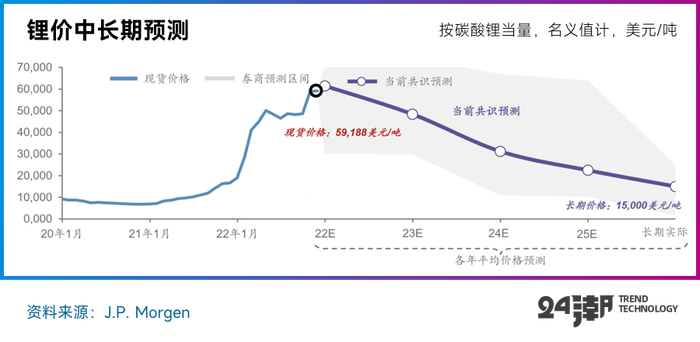

據筆者統計,電池級碳酸鋰價格從2020年6月最低的4萬元/噸漲至2022年底的近60萬元/噸,短短一年半時間碳酸鋰價格上漲了13倍多。

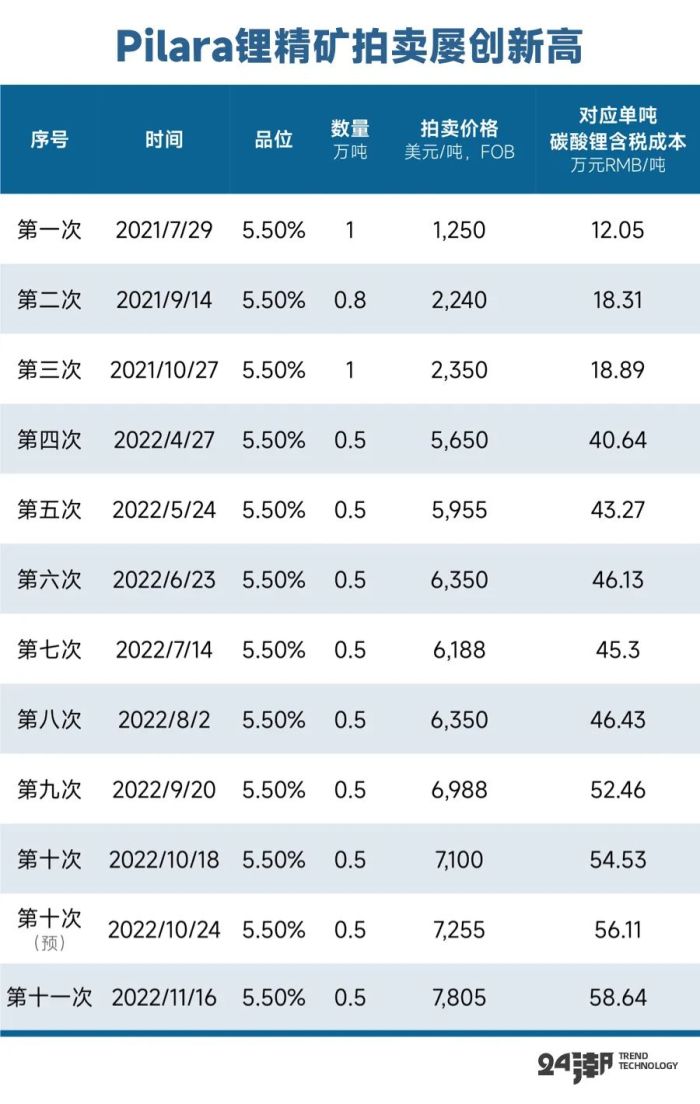

期間,最具標志性的事件是澳洲主力鋰礦公司Pilara鋰精礦的拍賣在資本瘋狂炒作及推動下,在近十一次拍賣中,鋰精礦單噸拍賣價格暴漲了3.87倍,在22年11月份更是創出了58.64萬元/噸的天價(對應單噸碳酸鋰含稅成本)。

按照一輛家用電動車大概需要30-50kg碳酸鋰計算,這一輪兇猛的漲價潮意味著一輛車的電池成本將徒增上萬元。

“瘋狂的鋰價” 甚至一度讓鋰成為產業,乃至資本市場最關注的領域,關注度甚至一度超越了新能源汽車。

回溯過去十年鋰價的演進歷程,我們會發現期間已經走出了兩輪過山車行情,究其原因主要是供需關系的劇烈變化。

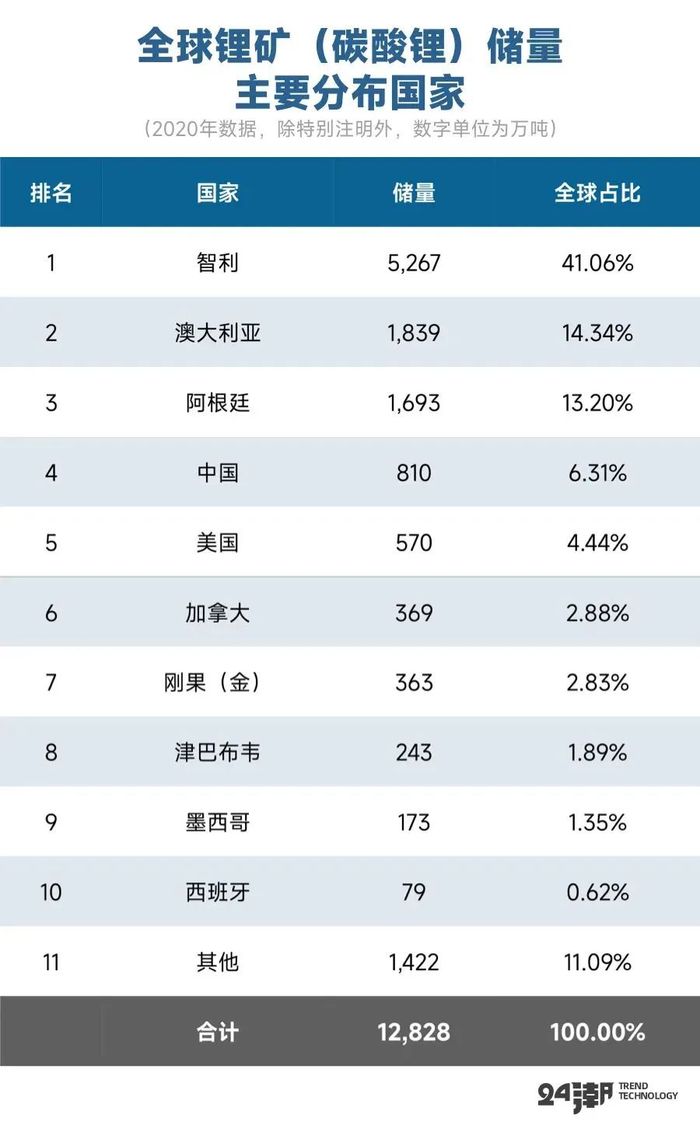

事實上,全球鋰資源非常豐富,鋰在地殼中豐度居第27位,其化合物廣泛分布于鹽湖、結晶巖、粘土以及海水中。比如根據中國地質調查局全球礦產資源戰略研究中心發布的《全球鋰、鈷、鎳、錫、鉀鹽礦產資源儲量評估報告(2021)》,截至2020年底,全球鋰礦項目在錄376個,其中110個有資源量數據,分布在20個國家。評估全球鋰礦資源量為34,943萬噸,折合碳酸鋰儲量約為12,828萬噸。

而綜合行業協會及券商分析,2022年全球鋰需求約為73.82萬噸LCE,約同比增長36.81%。

看似鋰資源儲備完全能夠滿足市場需求,但現實卻并非如此。

由于高品位優質鋰礦和低鎂鋰比鹽湖鹵水資源稀缺,且全球鋰資源分布不均,導致鋰資源總量和實際可探資源量、即期產能間存在極大差異。

若是再考慮到處于早期開發階段(如勘察、經濟性評估等)的項目投產進程受制于多方面因素,實際運行進度可能不及預期規劃,具有極高的不確定性。

所以鋰資源難以快速放量成為價格波動最重要的因素。2020年后這一輪鋰價的大牛市,究其根本原因還是鋰需求的快速爆發導致的供需極端不匹配。根據光大證券測算,2022年的鋰鹽供需缺口約為3.4萬噸LCE。

不過進入2023年以后,形勢正在發生變化。

一輪長達近兩年轟轟烈烈的鋰價大牛市在2022年底終于開始了調整。隨著多個鋰礦項目加速推進以及年末電池 “搶裝” 周期結束,市場需求逐步減弱,以澳洲鋰礦拍賣價格的回落為標志,鋰市場情緒開始逆轉,鋰價迅速回落。截至2023年2月2日,電池級碳酸鋰均價已降至46.6萬元/噸,較2022年末最高價59.3萬元/噸跌幅超20%,碳酸鋰價格也回到了2022年8月份的水平。

鋰價短期劇烈波動,在市場中也引起一輪輿論風潮。一方認為,鋰價僅是短期調整,未來供需仍存在巨大缺口,擁鋰為王的格局不會發生變化。

比如據光大證券測算,預計2025年全球碳酸鋰缺口突破16萬噸,缺口占比 13%。而根據Rystad Energy的報告,依照當前的鋰礦產能展望看來, 2027年供給不足加劇,將使得330萬輛電動車的生產延遲。2028年情況更為惡化,900萬輛電動車生產受影響,2030年鋰價可能飆漲3倍,預計有2000萬輛電動車受到影響。

國際能源署也在《清潔能源轉型的礦物需求》報告中指出,到2030年時,全球將需要60個新的鋰礦來滿足各國政府的脫碳和電動汽車計劃的需求。屆時,全球鋰礦供應缺口將達到50%。

但是另一方則分析認為,供需關系即將發生變化,2023年或2024年鋰資源可能將持續進入產能過剩周期。筆者根據多年從業經驗及相關數據判斷,比較認可這一觀點。

站在2023年新的起點,我們唯有站在更高的視點、更長的周期觀察及分析產業變化,才能有助于我們發現投資價值,規避產業風險。本文僅代表個人觀點,不構成投資建議,供讀者參考,也歡迎讀者朋友予以歡迎指正、批評。

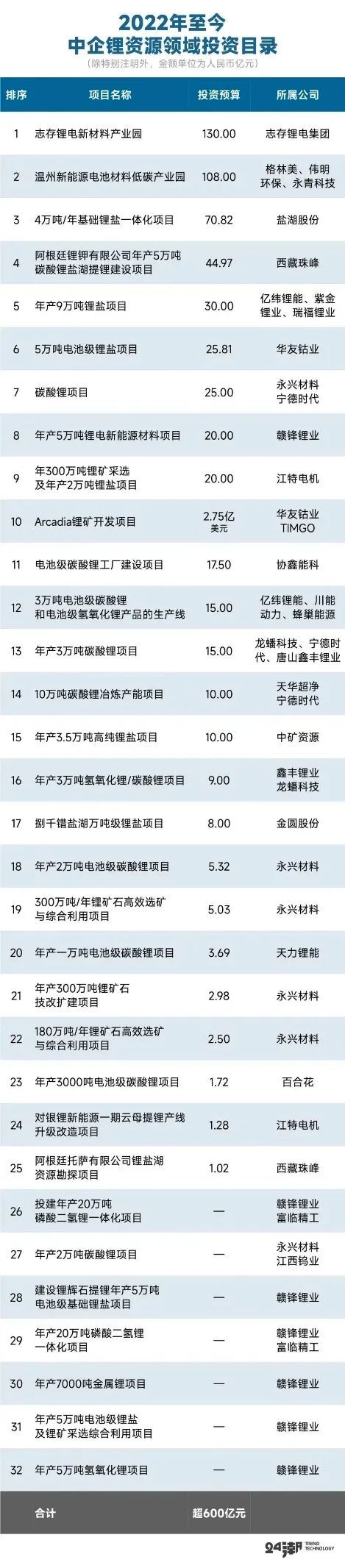

在巨大利益的推動下,上游鋰資源迎來新一輪的全球擴張潮,未來碳酸鋰產量的快速增長可以預期。

比如,據24潮此前統計,2022年至今中資企業至少對外發布了32個重大鋰資源投資公告,總投資超600億元。

縱觀鋰資源全球競爭格局,礦山資源主要分布在澳大利亞,鹽湖鋰資源主要分布在南美 “鋰三角區”、美國西部地區和中國青藏地區。據國海證券統計,2021年澳洲、南美及中國碳酸鋰產量合計約為55.53萬噸,占全球產量比例達96.39%,行業集中度非常高。

當前澳洲的鋰輝石礦依舊是全球鋰鹽的主要原料來源,2021年澳洲碳酸鋰產量約為24.92萬噸,占全球比重達43.26%。

市場研究機構基準礦物情報表示,鋰資源從勘探至最終投產一般需要4~8年的時間,處理礦石并將其轉化為化學品(即氫氧化物和碳酸鹽)的設施需要 2~3年才能建成。

考慮到2021年澳礦的7座礦山中僅有4座貢獻產量(此前受疫情及低迷的鋰價等多種因素影響,鋰資源企業放緩擴張進度),根據擴產周期推測,目前尚未進入開發的鋰礦項目至2025年也難以投入供給。

筆者綜合分析認為,澳洲碳酸鋰產量短期內很難呈現爆發式增長。

根據國海證券預測,2021年-2025年間澳洲碳酸鋰產量復合增長率約為24.54%,低于全球31.63%的平均增速。

目前市場普遍認為,未來碳酸鋰新增產能的空間主要來自鹽湖提鋰。

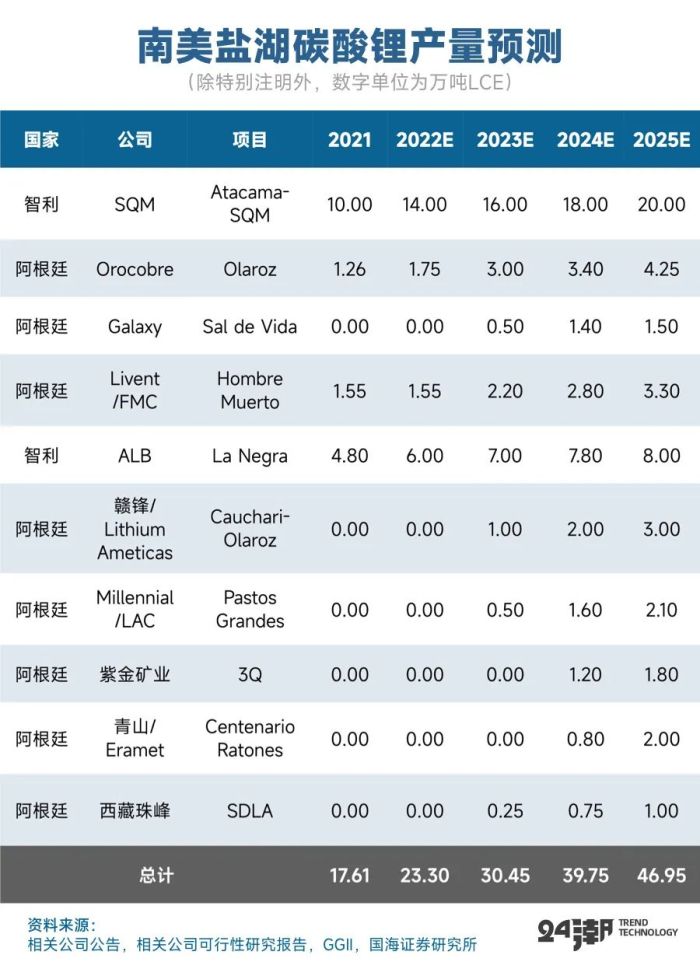

尤其是近年天齊鋰業、贛鋒鋰業、西藏珠峰和紫金礦業等中資企業均在投入重金收購南美鹽湖資產,其利用國內先進的鹽湖提鋰技術,這無疑會加快南美鹽湖資源的開發,加快放量的節奏。

根據國海證券分析及預測,2021-2025年南美碳酸鋰產量復合增長率達到27.78%,高于澳洲的24.54%。

但是,盡管南美鹽湖的自然稟賦比較好,但開發難度較大,存在著環評審批、淡水資源和配套基建等等因素的限制,需要大量的資金投入,也需要成熟的技術和項目團隊支持。

根據安泰科的數據,南美鹽湖提鋰企業的產能擴張按計劃推進,規劃產能達到36.7萬噸LCE。考慮實際建設進度和產能爬坡情況,2022年南美地區有效新增供應約5.5萬噸,主要來自ALB、SQM、Livent公司,贛鋒/LAC的Cauchari-Olaroz項目和Allkem的Olaroz鹽湖二期均有一定延期,表明海外資源尤其是鹽湖資源開采進展仍有一定不確定性。

回到國內市場,中國是鋰資源大國,儲量排名第六,但國內鋰資源80%以上存在于鹵水中(鹽湖鹵水為主,其余為地熱鹵水、油田鹵水、井鹵水),品質相對南美三角要低,鎂鋰比高導致所需的開采技術要求更為嚴苛。

具體而言,其中青海鹽湖得益于早期鉀肥大規模開發,當地基礎設施完備,鹽田基地、電力系統、物流運輸路線等可共用,協同效應大幅降低了前期資本開支,且工業副產品可抵銷一部分生產成本。目前,青海各主力鹽湖的工藝基本定型、股權關系穩定、較多項目已進入棕地擴能階段。

西藏鹽湖的特點是地表鹵水豐富、資源量充裕、鋰濃度相對高,但是生態環境脆弱,地貌復雜,另外交通不便、勞動力不足等因素造成基建薄弱、前期資本開支大,是西藏鋰資源開發的主要掣肘。西藏鹽湖整體開發進程緩慢,較多項目仍處可行性研究階段,不確定性大。目前在產或較為確定的在建項目主要有扎布耶鹽湖、龍木錯&結則茶卡和捌千錯鹽湖。

根據平安證券的統計數據,國內鹽湖目前名義鋰產能13萬噸,隨著提鋰技術的進一步成熟,若是能夠完全突破國內鹽湖鎂鋰比高的技術難題,將來國內鹽湖會是碳酸鋰增量的主力,長期來看國內鹽湖提鋰將在我國的鋰資源布局中占據更重要的地位。

此外,近年來,國內云母提鋰企業逐步形成成熟的鋰云母提鋰技術,實現了從鋰云母礦中高效、經濟提取電池級碳酸鋰的目標。

其中,江鎢集團的宜春鉭鈮礦、永興材料的化山瓷石礦、飛宇新能源的大港瓷土礦是資源量和產能規模較大的在產鋰云母礦,江特電機的茜坑鋰瓷石礦處于探轉采階段,贛鋒鋰業的松樹崗項目、加不斯鈮鉭礦和寧德時代的枧下窩礦區陶瓷土礦具有較大的開發潛力。近年來,國內云母提鋰技術不斷取得突破,產能逐步釋放,疊加自有礦優勢,主要廠家的生產成本已經大幅下降,此外云母提鋰主要看點在于原料自主可控,無需受制于海外,目前國內鋰云母儲量理論上可實現碳酸鋰自給。

但由于鋰云母原礦品位低,在冶煉環節會產生大量的冶煉渣,會產生一定的環保問題。2022年11月25日,宜春市下轄高安市人民政府發布公告,表示在日常監測中發現錦江水源水質異常,位于錦江上游段的永興材料、鞍重股份、康隆達三家上市公司先后發布公告稱旗下碳酸鋰冶煉生產線臨時停產,其中永興材料表示停產原因是為了配合環保調查,因此環保問題或許會制約鋰云母企業產能的快速擴張。

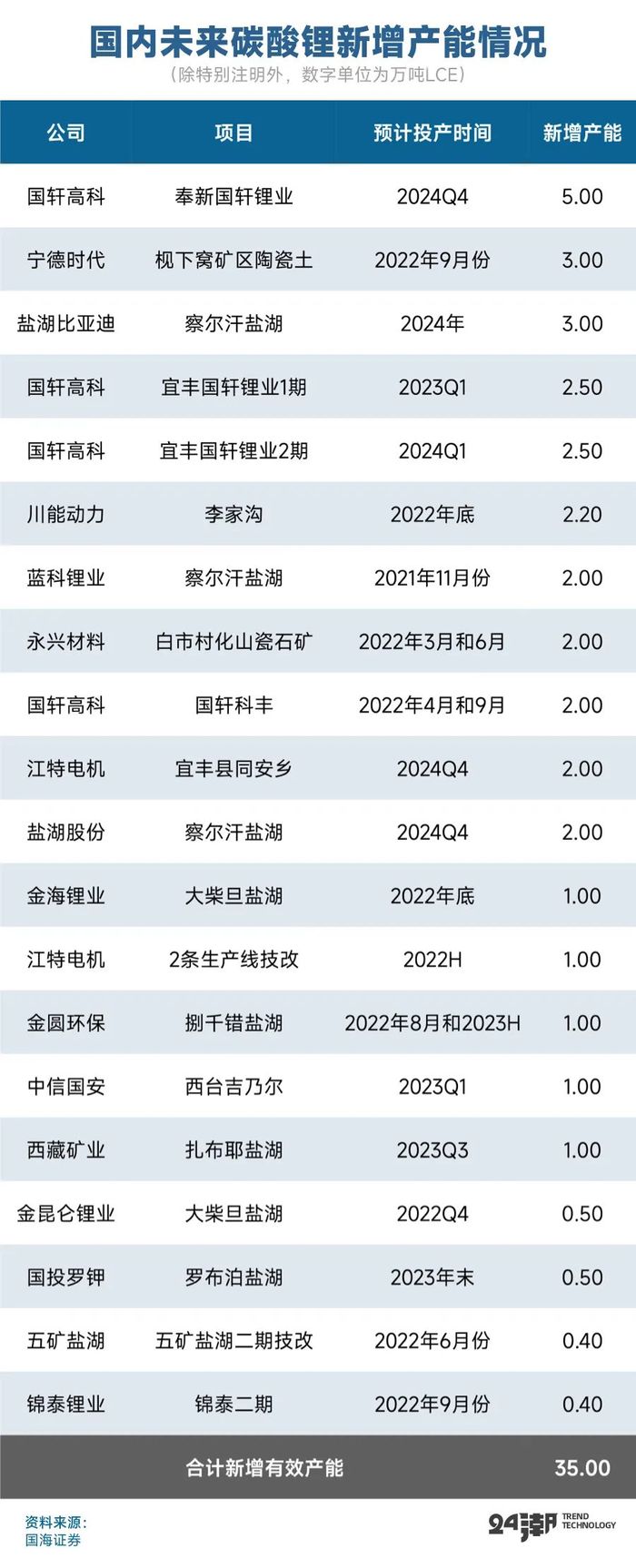

據國海證券統計,未來國內碳酸鋰新增產能約為35萬噸LCE,詳見下表

此外,由于中資企業紛紛入主非洲鋰礦,非洲有望成為未來中資企業開發鋰輝石礦的主賽場。非洲大陸擁有豐富的鋰輝石和透鋰長石資源,礦石品位高,但整體由于勘探投入不夠以及配套基礎設施相對落后的因素,開發速度緩慢。

過去兩年,中資企業大規模進入到非洲大陸的鋰礦項目,主要是因為非洲的礦業環境對于中資企業更加友善,非洲鋰礦開發全面提速,預計2023年包括中礦資源、華友鈷業和盛新鋰能等企業投資的非洲鋰礦項目,實際精礦產出因其礦山建設擴產周期有2-3年的時長,完全達產爬坡仍需要時間,但仍會有原礦的逐步的產出會對市場形成有效供給。

總體來說2023年雖然供給擾動因素仍較多,但2023年在高鋰價背景下的供給規模放量仍然是可以期待的。

“未來鋰需求增量主要來自于動力電池和儲能電池” 這近乎已是行業共識。

一般來說,1GWh磷酸鐵鋰電池生產平均需要625噸碳酸鋰。在三元電池中,1GWh容量的電池平均需要684噸碳酸鋰。

其中,未來動力電池將持續占據主導地位。據國海證券分析,預計到2025年動力電池與儲能電池領域鋰需求分別為115.16萬噸和18.34萬噸,占碳酸鋰總需求的比例分別為68.44%和10.90%。

縱觀產業發展趨勢,2022年末眾多新能源車企紛紛使出降價、尾款減免、保險補貼等多種策略,進一步加大促銷力度,力圖沖刺年度銷量。

比如特斯拉自10月底即開始采用 “降價+尾款減免+保險補貼” 等方式開展促銷;小鵬汽車、長安深藍、極氪、AITO等新能源品牌近期相繼推出 “國補限時保價” 政策,可以預見將推新能源車銷售短期迎來一個小高潮,從而帶動鋰需求維持在高位。

但是從長期來看,2022年中國新能源汽車滲透率已經接近30%的臨界值,根據中國汽車工業協會在1月12日發布的數據顯示2022年新能源汽車市場占有率提升至25.6%,已超過2025年目標,從企業的銷量長期走勢來看,未來將會進入一個相對平穩期,長期的增速有可能將有所放緩。

興業證券分析認為,全球動力電池需求增速也呈現持續下降的趨勢,增速可能由2021年的120%降至2025年的26%;而根據國海證券分析,動力電池鋰需求增速可能將由2021年的133.30%降至2025年的30.94%,發展趨勢近乎與動力電池同步。

在國家雙碳目標下,新能源的發電量占比呈爆發式增長,風能、光伏等項目不斷上馬,帶動了發電側、電網側和用戶側多方面的儲能需求,相比之下,儲能行業相比動力電池在未來發展增速更具有爆發性。

但由于儲能電池占市場比重較小,恐難以阻擋市場增速放緩的步伐。據國海證券分析,全球碳酸鋰需求增速可能從2021年的75.02%降至2025年的28.53%。

目前碳酸鋰價格已經遠超全球主要鋰資源企業的成本曲線,資源商無疑都想抓住此輪歷史性機遇,加速投產步伐。

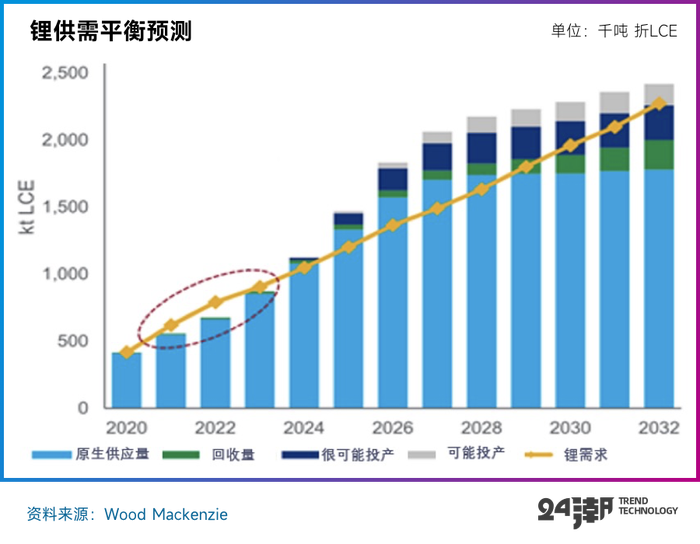

2023年,隨著資源項目的陸續達產,預計資源端的制約將有所環節。根據Wood Mackenzie的分析,鋰的短缺仍將持續到2023年,由于鹽湖以及鋰硬巖礦供給資源量的增長將使得2023年供需的缺口縮小,未來隨著綠地項目放量供應將在2024年或開始出現持續過剩。

而綜合國海證券及其他三方機構預測,到2023年很可能就會出現 “供大于求” 的局面出現,詳見下表:

鋰作為典型的周期品種,也始終逃不開周期的輪回,隨著供需的變化會有巔峰亦會有低谷,作為周期品種的投資者我們需要緊跟基本面及時調整預期。

短期來看,12月和1月份上游鋰鹽廠積累的庫存仍然較高,春節期間消費較弱,目前鋰價仍然疲弱。春節后,隨著疫情情況趨于穩定,1月份有降價行為的新能源汽車廠家供應鏈受到提振,價格有望企穩,甚至反彈。

但長期來看,隨著資源端項目放量,供應出現過剩,鋰價有可能出現持續調整。鑒于通貨膨脹、人工成本上升等因素會推動鋰全行業的成本曲線走高,鋰價將難以回到過往的低谷。