文 | 獨角金融 高遠山

2022年最后一個月,來勢洶洶的新冠疫情在全國蔓延,未雨綢繆的消費者給自己買了新冠確診+隔離雙重保險,按照彼時新冠傳播速度,當初買新冠險的,無異于撿錢。

隨著感染人數的激增,當消費者抗原檢測結果顯示兩道杠后,在找保險公司理賠時卻遭遇“高門檻”,主要原因是,醫院不給開具新冠診斷證明,還有以消費者確診的不是新冠肺炎被拒之門外。這樣的消息不斷在網上被爆出,昔日的網紅產品“新冠險”也被推上風口浪尖。

2月15日,中國消費者協會(下稱“中消協”)官方微信發布《2022年全國消協組織受理投訴情況分析》,“新冠”保險套路繁多被點名。

中消協表示,不少保險公司推出“新冠”隔離和感染相關保險,但宣傳容易賠付難。一些保險公司為吸引消費者投保,宣稱核酸陽性即可賠付,消費者實際感染后又設置苛刻條件,如要求提供CT檢測報告和醫生確診通知書等才能理賠,甚至為拒賠還玩起“文字游戲”。以“新冠病毒感染”而非“新冠肺炎”為由不予賠付。有些保險公司通過下架相關保險產品、保險理賠員失聯、客服電話不通等方式故意逃避賠付責任。

新冠險賠付難,除了中消協點名的險企為拒賠甩出的理由外,實際上這也給消費者提了個醒,無論購買任何一款產品,投保時看清看透合同條款,如果符合保險條款卻拒賠或者超過30天不處理,投保人即可向當地銀保監部門投訴,或者到法院起訴。

1、多家險企拒賠“新冠險

有人新冠陽了,拒賠;陽了但肺部沒感染,拒賠;不能到醫院確診,拒賠!在陽性賠付這件事上,一些保險公司拒賠花樣不斷翻新。

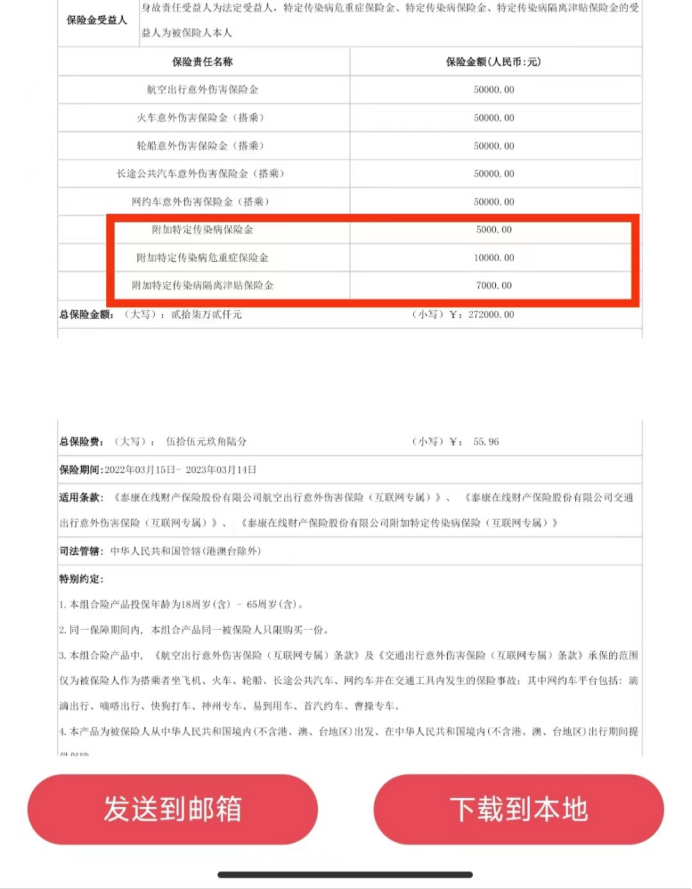

王暉是在泰康在線財產保險股份有限公司(下稱“泰康在線”)購買新冠險,名稱為“新冠隔離險”,保費為55.96元,保障期限為2022年3月15日至2023年3月14日。

該產品附加了三款保障責任,包括特定傳染病保險金、特定傳染病危重癥保險金、特定傳染病隔離津貼保險金,可以賠付的保障金額分別為5000元、1萬元、7000元。

圖源:網友提供

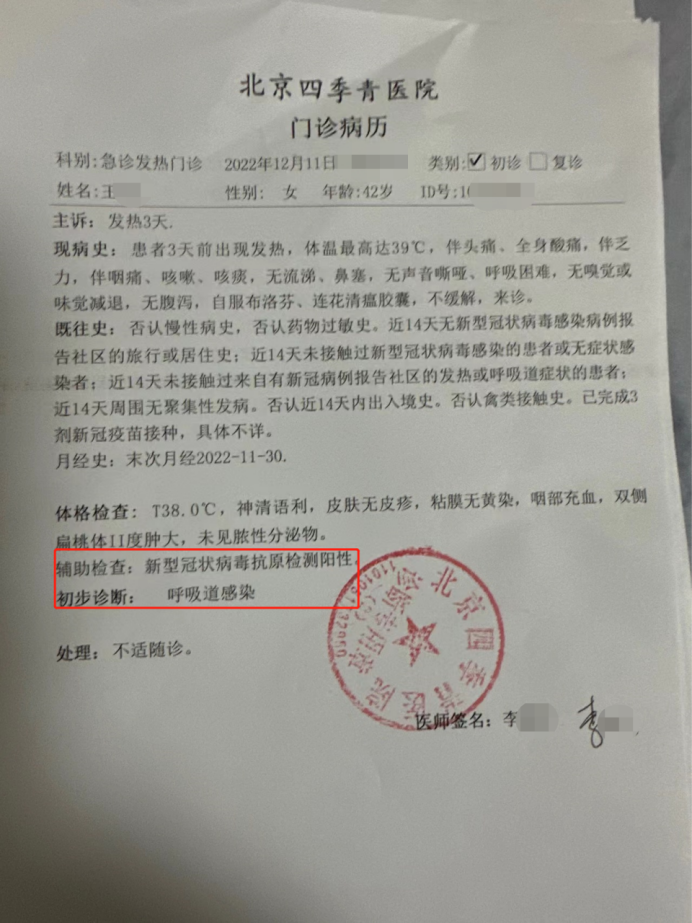

王暉稱,新型冠狀病毒抗原檢測陽性后,找泰康在線理賠員咨詢理賠事項時,被告知,需要到醫院出具“確診新冠”證明。

但跑了幾個醫院,王暉的診斷證明上,醫生都沒給開具“確診新冠”,而是開具了“呼吸道感染”證明。

圖源:網友提供

與王暉類似遭遇的患者還有很多。在黑貓投訴平臺,今年以來,搜索關鍵詞“泰康新冠險”,消費者投訴數量總共18起,主要投訴內容多與“理賠被拒”有關。截至2022年12月20日,王暉以及一起購買“泰康險”產品的同事,仍沒有獲得理賠。

除了泰康在線,目前,根據公開信息,包括太平洋保險、國泰保險、華泰保險、眾惠財產相互保險、建信人壽等保險公司,在新冠險上都被曝出理賠難度大。

2022年12月中旬,有網友爆料稱,自己買了中國人壽保險股份有限公司(下稱“中國人壽”)新冠保險,但發現“陽性”后,保險公司拒不賠付,理由是“奧密克戎不屬于新冠,現在已經定義為流感了”,視頻發出后引發網友熱議。

而中國人壽對該問題的處理速度也非常快。中國人壽表示,已聯系到客戶家屬,并進一步加強與客戶的溝通,后續將根據客戶提交的相關資料,按照合同約定快速啟動相應的理賠程序和服務。

2、拒賠是否合理?

兩年前,新冠相關保險產品的利潤空間較高,去年最后一個月,由于環境的變化及新冠政策的調整,保險公司此前售賣的“新冠險”利潤空間明顯減少,導致多家險企下架了新冠相關保險產品。

與新冠相關的保險大致分為兩種,一種是疾病險,一種是重疾險。新冠作為一種和流感越來越類似的疾病,在2020年疫情暴發后所有保險公司都增加了保險條款,將新冠重疾納入其中。另一種則是在疫情防控中應運而生的意外險,俗稱隔離險或新冠津貼,被廣為詬病的則是這一種。

新冠津貼推出時,一般幾十元的價格,消費者感染后,每天得到一二百元津貼,此前得新冠感染者比例極低。保險公司以低廉的價格,為消費者提供一份額外保障,不僅是一種穩定的盈利模式,也是一種社會責任,保險公司和消費者皆大歡喜。

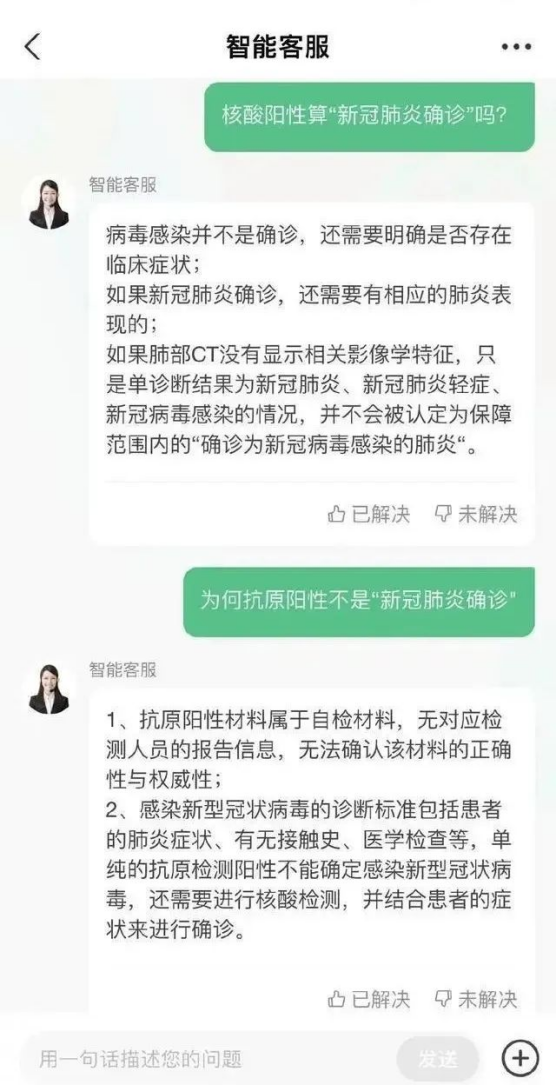

現實情況是,一般保險公司會在這些新冠險的聲明中增加一個條款“如果申請理賠,必須有一份二甲醫院開具的確診新冠報告”。也就是說,如果你的抗原顯示為雙杠,或者是核酸檢測陽性報告,是沒辦法跟保險公司證明自己得了新冠。

根據一些網友反饋,如果想要醫生開具一份新冠診斷證明,需要根據國家衛健委最新陽性標準來判斷,即需要檢測出新冠陽性判定的標準CT值