文|觀潮新消費 青翎

編輯|杜仲

周黑鴨近來的遭遇可謂屋漏偏逢連夜雨。

2月13日晚,周黑鴨發布盈利警告稱,預計2022年營收同比下降20%左右,凈利潤更是慘淡,預計2022年凈利潤不少于0.2億元,與2021年凈利潤3.42億元相比,下滑超過94%。

2月14日,“周黑鴨業績大降超90%”的詞條登上熱搜,一眾網友并沒有對周黑鴨抱有同情,“太貴了!”、“吃不起”的聲音占據了評論區主流。

“鹵味三巨頭”另外兩家也沒好到哪去,絕味業績預告顯示,預計2022年公司凈利潤為2.2億元至2.6億元,同比下降73.49%至77.57%;煌上煌在業績預告中也表示,2022年公司預計盈利3000萬元至4000萬元,較上年同期下降72%至79%。

當“鹵味三巨頭”集體失寵,以王小鹵、麻爪爪、盛香亭為代表的新式鹵味接下了這一棒,成為年輕人的新歡。

巨頭在前,后浪迭起,鴨脖啃不動,但年輕人已有更多的選擇。

01、10年新低

事實上,周黑鴨業績變臉早有預兆。

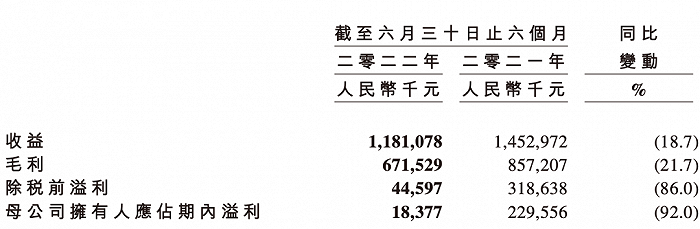

周黑鴨半年報顯示,2022年上半年,周黑鴨營收11.85億元,同比下降18.8%;凈利潤1837.7萬元,同比下滑近92%。

如果以周黑鴨“2022年凈利潤0.2億元”的業績預告計算,公司2022年下半年的凈利潤只有不足200萬元。

除疫情爆發的2020年,上述數據幾乎是周黑鴨10年以來的業績波谷。

拋開疫情三年,周黑鴨的業績下滑也早在六年前便已開始。

2017年至2020年,周黑鴨的總營收從32.49億元下降到21.82億元,3年降幅超過32.84%;凈利潤則從7.62億元縮水到1.51億,只剩此前的不到2成。

業績承壓下,周黑鴨開始自救。

2019年,周黑鴨正式宣布放開加盟,用“直營+特許經營”的商業模式挽救頹勢。經歷一年多的模式改革和店鋪擴張之后,周黑鴨在2021年實現了各項財務數據的“回光返照”——

財報顯示,2021年周黑鴨營收和利潤分別為28.7億元和3.42億元,同比上漲31.53%和126.49%;其中,特許門店年內新增937家至1535家,同比增加近257%,營收達5.92億元,同比增加322.4%。

然而,特許門店助推的漲勢并未延續。根據周黑鴨2022年中報顯示,截止2022年6月30日,特許門店增長至1818家,增速顯著放緩;貢獻特許經營銷售額升至3.34億元,僅較2021年同期增長39.9%。

同樣失效的還有周黑鴨的渠道營銷策略。

在后疫情時代“宅經濟”升溫的趨勢催化下,周黑鴨積極布局線上新興渠道,尤其是生鮮電商和直播領域。數據顯示,截至2022年上半年,周黑鴨的社區生鮮渠道已覆蓋170多個城市,超4000個前置倉;上半年直播小時數超5000小時,觸達人群超5億。

與此同時,周黑鴨圍繞“個性化、多元化、年輕化”策略,以新品開發和發力新營銷等方式推進品牌煥新。但一系列動作后,周黑鴨的銷售費用逐漸推高,但盈利能力不升反降。

數據顯示,截至2022年上半年,周黑鴨的銷售費用占總營收的比重已經逼近43%,幾乎等于同期煌上煌和絕味的總和。

縱使在放開后的2023年,壞消息依然沒有停止。

今年1月,便有言論稱“預計周黑鴨2023年凈利潤僅為1.5億-2億元”,約為2021年凈利潤的一半左右,受此消息影響,1月11日,周黑鴨股價大跳水,單日跌幅超22%。

第二天,周黑鴨發布了一份頗為“曖昧”的澄清公告,一邊稱“業務運營一切正常,高管團隊穩定”,但同時又承認,公司業績面臨來自各種不利因素的影響。公告稱,周黑鴨將在2023年努力實現2億及以上的利潤。

但市場心知肚明,“這是目標而非預測”,周黑鴨對自身的增長仍持謹慎態度。

02、鴨生何以艱難

周黑鴨表示,利潤下降的主要原因來自三方面:

一是2022年國內新冠疫情反復,根據疫情防控要求,公司部分門店存在暫時停業情況,導致消費客流量驟降;

二是原材料價格上漲導致成本端壓力增加;

三是匯率變動導致匯兌損失。

綜合來看,被“置頂”的疫情固然給線下業態帶來了客流減少,部分門店歇業等負面影響,但這并不足以解釋周黑鴨近5年來的業績頹敗。

至少同做鹵味的紫燕百味雞,業績受疫情影響并不明顯;此外,周黑鴨的節節敗退和國內突飛猛進的鹵味市場規模增幅也并不相稱。

數據顯示,我國鹵味市場銷售額的復合增長率常年保持在15%以上,疫情三年期間,國內鹵味市場規模也已從3033億元增長至超過3600億元。

癥結或許在于“高端”。

不同于絕味、煌上煌的平價特征,周黑鴨多年來堅持走高端化路線,也因此被稱為“鴨中愛馬仕”。

2021年的公開數據顯示,周黑鴨的鴨脖和鴨爪價格分別為64元/500g和78元/500g,同規格下,絕味的單價分別為40元和55元,煌上煌的單價則分別為54元和60元。

周黑鴨能憑借高端化布局躋身“鹵味三巨頭”,一定程度上來說是時代紅利使然。

早年間,鹵味市場以小作坊經營為主,市場集中度低,也是“垃圾食品”的爆發地,難以滿足消費者對美味與健康的雙重訴求。

而周黑鴨在零散低端化的鹵味市場中,率先打出高端化的旗幟,不僅贏得了消費者的青睞,更是成為送親訪友時能拿得出手的伴手禮。

為了維持高客單價的生意,周黑鴨多年前便開始采用比散裝和真空包裝更高端的MAP包裝技術,以便更好地保留鹵味食品的新鮮感。2015年尚未上市時,周黑鴨的MAP包裝產品營收便已高達85.6%,且這些年一直保持近90%的占比。

“高端鴨”的人設也體現在門店布局上,周黑鴨早年的門店布局與絕味等有所不同,絕味的門店大多圍繞沿街社區,而周黑鴨則以交通樞紐為核心,高鐵站和機場是周黑鴨的常駐地。

如今,周黑鴨們的客單價已經超過60元,對于它們“休閑零食”的定位而言,這個價格無疑是經濟下行期內,年輕人消費的“不能承受之重”。

時至今日,曾為靈藥的”高端化“對今天的周黑鴨來說已經是一種詛咒。而隨著戰線拉長,高端布局將越來越成為周黑鴨的掣肘。

最典型的便是門店的擴張。

目前周黑鴨的門店仍然集中在一二線城市,不像絕味走下沉路線,能短期內大面積拓店。數據顯示,絕味在2021年年底,門店數量便已經達到1.37萬家,是周黑鴨的4倍有余,煌上煌的門店數也幾乎是周黑鴨的2倍。

“鹵味食品本身很難做出高端的氣質,混搭和跨界有時候也會弄得不倫不類,而本來就很難有忠誠度的客戶就自然而然流到了競爭對手那里。”針對周黑鴨同比其他兩個鹵味巨頭的高端定位,餐飲行業分析師林岳并不看好。

不止如此,原材料上漲還在進一步推高企業的運營成本。

公開信息顯示,2022年,國內肉鴨出欄量約40億只,較2021年減少了約0.7億只。此外受外部環境影響,用作飼料的豆粕和玉米價格也在持續上揚。

產能減少疊加養殖成本上漲,導致肉鴨價格在2022年下半年達到了五年來的波峰。上市公司的公告中亦顯示,2022年上半年,鴨脖、鴨腳的采購價格上漲了約20%,鴨頭直接暴漲超過160%。

內部成本壓力仍在加碼,激烈的外部競爭態勢也絲毫沒有弱化。

僅2021年至2022年,全國鹵味市場就有17個品牌獲得了融資,單筆融資規模一度高達數億元。這直接導致了各家鹵味公司在銷售上內卷嚴重。為應對競爭,以周黑鴨為代表的鹵味巨頭只能繼續增加銷售層面的支持力度。

在未來相當長的時間內,費用激增、營收下滑、消費者勸退的厄運循環仍將擠壓周黑鴨本就艱難的鴨生。

03、何以解憂,唯有社區?

一般而言,漲價通常導致提價。但事實上,產品價格與原材料價格并非呈現同比例增長,故而消費企業并不能貿然將上漲的成本轉嫁給消費市場,至少提價并不能完全轉嫁原材料價格上漲帶來的成本壓力。

面對利潤危機,開放加盟已算是周黑鴨能拿出的最具突破性的策略;與之伴生的另一個轉機,是周黑鴨線下門店的結構轉變——從以交通樞紐為核心的門店,逐漸轉向更“接地氣”的社區店。

周黑鴨零售業務中心負責人謝軍曾表示,通過一二線優勢市場持續加密,社區店模型開發輸出,三四五線市場拓展下沉,預計2023年可達5000家門店,未來將達“萬家”門店。

無論是周黑鴨放開加盟,還是絕味在門店上的遙遙領先,都在昭示著一個無法否認的事實:門店把控著鹵味的命脈。

而想要成為下一個“萬店之王”,社區是繞不開的一環。

據艾媒咨詢數據,74.7%的消費者購買休閑鹵制品時選擇即買即食;78.9%的消費者購買佐餐鹵制品時會選擇社區店。因此無論是休閑還是佐餐,能第一時間滿足消費者需求的社區店都是品牌們的必爭之地。

社區覆蓋了消費者生活的最后一公里,得天獨厚的距離優勢,讓社區商業的到店率更高,尤其在疫情的影響下,社區消費表現得格外火熱。

據華創證券數據,全國三線城市以上的大型社區有15萬個。規模龐大的消費人群和更高的消費頻率,吸引了不少鹵味品牌將門店開進社區,以“檔口”的形式爭奪消費者的垂青。

關于社區店的效果,已經有不少新銳鹵味品牌做出了驗證。

比如成立于2012年的麻爪爪,創始人于學航曾提到,在麻爪爪早期三項業務(技術加盟、電商、社區直營)中,社區直營雖投入最多,管理復雜,但盈利也最為穩定持久。

經過幾年的深耕,麻爪爪在研發、配送、運營等環節摸索出一套完整的標準化流程。公開信息顯示,2021年麻爪爪實現2.2億元的營收,加盟商存活率接近98%。

從廣東起家的物只鹵鵝同樣走社區店模式。在創始人林劍冰看來,社區店擁有更好的單店盈利模型。“從成本來看,社區店租金少,人效、坪效更高;從收入來看,社區店有效經營時間長,既能滿足購買家庭菜肴的需求,又能滿足外賣和小部分堂食的需求,收入更為穩健。”

熱鹵食光的門店雖多集中于商圈,但創始人孫念曾提到,將門店布局在商場是為了打開用戶心智。消費者在其他地方看到了便能產生二次回憶,進而逐漸滲透到生活場景中。在他的設想中,第一梯隊開在商場,打心智;第二梯隊開在CBD;第三梯隊開在社區。

“從高處往下打,最終支撐品類做大的,一定是社區店。”

市場規模來看,《2021年中國鹵制品行業研究報告》顯示,預計2023年,中國鹵制品市場規模將達到4051億元。

大水大魚。周黑鴨、絕味、煌上煌等老牌鹵味萬年口味不變,品類相對單一。相比“老大哥們”,新品牌更能抓住新消費趨勢。此外,新技術、新渠道、新資本也都給新玩家提供了比拼趕超的機遇。

曾投資過紫燕食品的弘章資本創始合伙人翁怡諾表示:“鹵制品是一條產品生命周期長、消費者粘性強且復購率高的超級賽道;目前行業競爭格局分散,尤其是佐餐鹵味行業,多為區域性企業,未來連鎖化率進一步提升是大勢所趨,規模企業有望跑出不止一家萬店。”

04、結語

流竄于街頭巷尾的鹵味傳承至今長達千年,如今已成為中國人菜譜里的常客,據艾媒咨詢數據,96.6%的消費者購買過鹵味,其中只有7.9%的人對鹵味表示“一般”或“不喜歡”。

盡管增速較快,但鹵味行業仍以小作坊經營為主,市場集中度低。哪怕是絕味、煌上煌、周黑鴨、紫燕和久久丫5家頭部品牌相加,市占率也只有20%。

無論是對上市公司,還是一級市場賽道新銳,鹵味的終局遠未到頭。

一方面,中國消費結構和消費者偏好正面臨巨大迭代,年輕世代成為消費主力,追求新潮、便利、高性價比。

另一方面,消費需求更多元化,刺激行業對產品進行改革創新。互聯網紅利結束、直播生意洗牌、社區消費場景快速崛起,都對快消品行業參與者提出重新布局渠道、靈活調整資源配置的要求。

昂貴的鴨脖之外,年輕人還有更廣闊的選擇空間,下一個“萬店之王”也正醞釀在他們的口腹之間。