文|家電網(wǎng)

近日,一組不太起眼的數(shù)據(jù)卻引發(fā)集成灶行業(yè)的擔憂。

據(jù)奧維云網(wǎng)(AVC)推總數(shù)據(jù)顯示,2023年1月集成灶線上零售額規(guī)模為0.9億元,同比下降58%,零售量規(guī)模為1.4萬臺同比下降53%;線下市場零售額規(guī)模為8.4億元,同比下降28%,零售量規(guī)模為8.9萬臺,同比下降12%。全渠道合計零售額規(guī)模為9.3億元,同比下降33%,零售量合計規(guī)模為10.3萬臺,同比下降31%。

銷量的全線下滑,引起行業(yè)的反思,此前一直處于正增長的集成灶市場,出了些什么問題呢?

行業(yè)首次出現(xiàn)下滑信號

2016年以來,集成灶行業(yè)幾乎每年都是高歌猛進的狀態(tài)。但是進入2022下半年出現(xiàn)了轉(zhuǎn)折,首先是因為疫情對消費者信心的影響加大,抑制了廚電換新需求;同時,由于房地產(chǎn)市場陷入歷史性低谷,新增需求的增長也十分疲軟。

在這一大背景下,集成灶企業(yè)普遍遇到生產(chǎn)和招商不利,市場難以拓展的困境,同時由于前期擴張造成的市場和促銷成本高企,在營收不利的情況下,直接影響了企業(yè)的盈利能力。

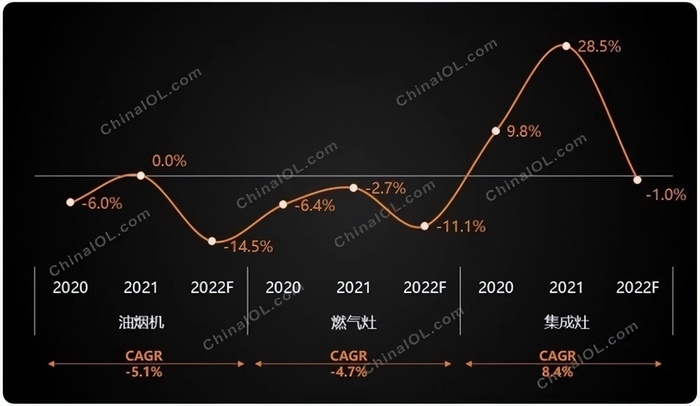

由此看來,2023年1月的大幅度下滑,實際上是2022年下滑的延續(xù)。產(chǎn)業(yè)在線數(shù)據(jù)顯示,2022年全年集成灶行業(yè)銷售量278.6萬臺,同比小幅下滑1.0%;全年銷售額129億元(注:產(chǎn)業(yè)在線統(tǒng)計的銷售額為企業(yè)出貨額,按成本價核算),同比增長5.7%。

銷量與銷售額的下滑,不僅引起行業(yè)的警惕,也讓一部分從業(yè)者開始反思,集成灶發(fā)展的過程中還有什么不足,集成灶的下一步應(yīng)該怎么走。

“新手保護期”已經(jīng)過去

隨著消費者收入的不斷增長,居民消費能力顯著提升,消費結(jié)構(gòu)升級趨勢明顯。這也給我國集成灶行業(yè)供給和需求帶來了變化,產(chǎn)品呈逐年快速增長趨勢。但是集成灶產(chǎn)品普及率卻并不理想。數(shù)據(jù)顯示目前國內(nèi)家庭集成灶的滲透率僅為13%左右,遠低于油煙機、燃氣灶等傳統(tǒng)廚電的滲透率。

按理來說,集成灶融合了燃氣灶、抽油煙機等多個家電的功能,在性能上是優(yōu)于傳統(tǒng)抽油煙機的。不過現(xiàn)實中集成灶的受歡迎程度卻還是稍遜于傳統(tǒng)抽油煙機。

首先是價格方面的劣勢,無論是線下KA賣場還是線上電商平臺,即便是大品牌,油煙機的定價普遍在2000元上下。但是同品牌的集成灶,價格幾乎是前者的4到5倍。

其次,抽油煙機的客戶群過多。長期使用抽油煙機的家庭,很少會選擇購買集成灶。有更廉價的替代品,集成灶自然會遭到冷落。

總而言之,在與傳統(tǒng)抽油煙機、燃氣灶的競爭中,集成灶唯一突出的優(yōu)勢就是“集成”,合適廚房空間較小的家庭,但是隨著三孩政策的放開、中國經(jīng)濟的上升,大部分家庭的廚房空間實際上并沒有局促到容不下一個抽油煙機。而集成灶上“集成”的蒸烤箱或消毒柜,往往也會因為空間問題和飲食習慣問題而顯得雞肋,增加成本的同時又沒有起到吸引消費者的作用。

低下的普及率也造成集成灶的市場規(guī)模增長開始減速,有行業(yè)人士分析認為,雖然集成灶在前幾年通過升級換代,采用模塊化技術(shù)改進集成灶,獲得了市場肯定,但是近幾年的發(fā)展中,當前性能參數(shù)的提升雖然還有空間,但是能夠鉆研并持有該核心技術(shù)的廠家很少,很多廠家都是玩技術(shù)拿來主義那一套,集成語音操控、制冷等功能體驗,利用前期積累的品牌優(yōu)勢外加概念進行升級。

品牌眾多、增速放緩以及產(chǎn)品缺新意,這注定集成灶市場第一波高潮和春天步入收尾階段,進入新的調(diào)整期。據(jù)零售監(jiān)測數(shù)據(jù)顯示:2022年線上市場集成灶在銷品牌數(shù)量為224個,較去年增長17個;線下在銷集成灶品牌數(shù)量為89個,較去年增長16個。在眾多品牌的競爭下,如果沒有大的科技創(chuàng)新,集成灶行業(yè)勢必會迎來激烈的價格戰(zhàn)。

“競爭”或?qū)⒊蔀?023年行業(yè)關(guān)鍵詞

從品牌表現(xiàn)來看,2021年集成灶行業(yè)最為明顯的一個特征就是馬太效應(yīng)增強,頭部品牌的虹吸效應(yīng)明顯。但是進入2022年,終端需求的下滑讓頭部品牌的日子也不好過,為數(shù)不多的亮點來自于老板電器的入局和華帝的加碼投入。2022年進入集成灶行業(yè)之后,僅用不到9個月的時間,老板電器集成灶的銷售額就達到了2.8億元,2023年老板電器集成灶的銷售目標為8億元。而在加大投入之后,華帝2022年集成灶銷售規(guī)模也達到了“億元”級別。

有得就有失,在老板、華帝等品牌銷售規(guī)模增長的同時,原本集成灶頭部品牌火星人和浙江美大出現(xiàn)了下滑。以每5臺集成灶中有1臺來自火星人來說,2022年前三季度歸屬于上市公司股東的凈利潤同比減少19.94%,雖然年度數(shù)據(jù)暫未出爐,但營收和利潤的表現(xiàn)不會像前幾年那么引亢高歌是基本確定的。去年前三季度歸母凈利潤同比下降17.35%的美大所面臨的局面,與火星人相差無幾。

有業(yè)內(nèi)人士認為,過去5年整個行業(yè)之所以能夠保持高速增長,其中既有產(chǎn)業(yè)處于風口,引來了眾多加盟商參與,也有渠道的突破和變革,特別是電商渠道的崛起和網(wǎng)絡(luò)批發(fā)模式的高速發(fā)展,給整個行業(yè)特別是頭部企業(yè)帶來了巨大紅利。但是眼下這一紅利正在退潮,加盟商數(shù)量的下滑,消費信心的不足是導(dǎo)致2022年集成灶行業(yè)下滑的根本因素,在傳統(tǒng)廚電腰部代理商和頭部代理商沒有大規(guī)模進入集成灶行業(yè)前,集成灶這門生意勢必不如以前那么好做,甚至會很難做。“競爭”將成為今年集成灶行業(yè)的關(guān)鍵詞。