文|趕碳號

風浪越大魚越貴,2022年整縣推進與分布式“狂飆”,創造出巨大商機。

老牌光伏企業天合光能,雖然在一體化布局上比其他幾家企業稍慢了半拍,但憑借創造了近百億訂單的戰略合作伙伴——華能集團,仍然能夠實現逆襲,率先交出一份靚麗的成績單。

雖然經濟下行壓力重重,但新能源行業風光獨好,光伏、儲能、相關設備企業喜報連連。

2月24日,老牌光伏企業天合光能率先發布2022年度業績快報,成績亮眼:

公司去年實現營業總收入852.48億元,較上年增長91.65%;歸母凈利潤37.11億元,較上年增長105.68%;加權平均凈資產收益率16.28%,較上年增加5.01個百分點。

2022年是分布式光伏的大年。天合光能這份成色十足的成績單,得益于整縣推進與分布式業務,具體來說,離不開第一大客戶華能集團百億級別訂單的助力。

01、天合光能的新增長極:光伏系統

搞明白天合與華能之間的合作,先要搞清楚天合光能的業務新增長極——光伏系統。

雖然和隆晶晶(隆基、晶科、晶澳)同處光伏一體化企業第一軍團,但天合光能與另外三家企業在對主營業務的表述上,仍有不小差別。從某種意義上,這也可以理解為公司的差異化優勢。

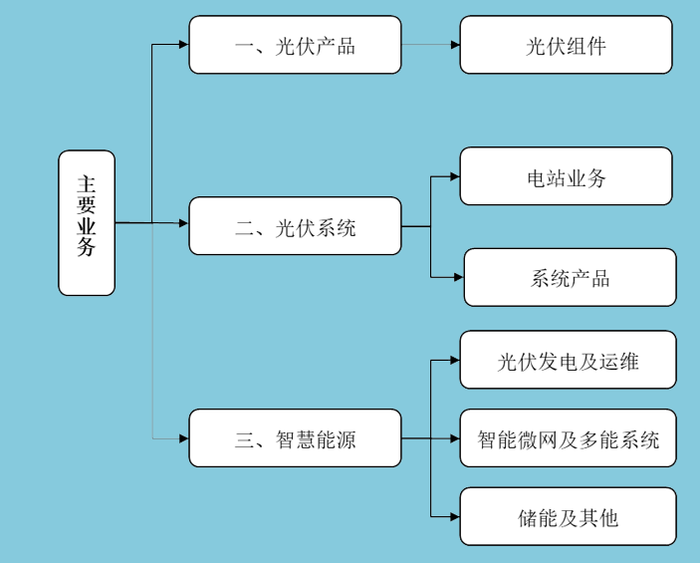

天合光能的主要業務包括光伏產品、光伏系統、智慧能源三大板塊。

表1;天合光能業務構成;《募集說明書》P125

光伏系統這個業務板塊,公司在2022年11月22日公告的《天合光能向不特定對象發行可轉換公司債券募集說明書(注冊稿)》(簡稱《注冊稿》)和2月9日公告的《天合光能股份有限公司向不特定對象發行可轉換公司債券募集說明書》(簡稱《募集說明書》)中,均有詳細解釋。

天合光能第二大業務板塊“光伏系統“,主要包括“光伏電站”和“光伏系統產品”兩大業務。

電站業務,是指“公司在國內的電站業務采取滾動開發、滾動銷售的模式,主要客戶群體為電站投資者及大型能源類企業。”

光伏系統的的第二塊業務——“光伏系統產品”又是什么呢?

《募集說明書》P126介紹,光伏系統產品大至有四類:

針對大型地面、水面電站的系統產品——“天合智能優配”,主要采取直銷模式,產品面向投資商和開發商,在中國、歐洲、北美、南美、日本、亞太、中東北非等世界主要光伏市場開展業務。

商用光伏系統產品的銷售模式為直銷和經銷并行的方式。

國內戶用光伏系統業務的銷售模式包括經銷模式和直銷模式,向其提供標準化產品;

海外工商業采取合作建設和自主建設等多種模式并舉的方式延伸分布式市場渠道。

拳頭產品“天合智能優配”又是什么呢?從公司官網了解到,其實就是一種以賣產品為導向的建站服務,包括組件、支架和逆變器等硬件以及相關軟件和服務等。

“光伏系統”這個天合光能第二大業務板塊算是基本搞清楚了,就是由光伏電站和上述四類光伏系統產品構成。

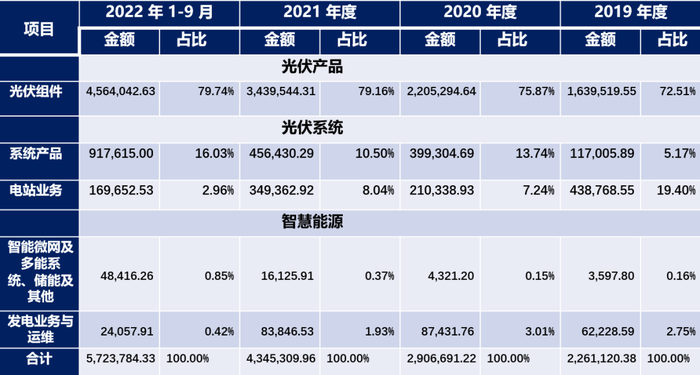

“光伏系統”對于天合光能的營業收入、毛利、公司整體毛利率,貢獻都可謂巨大。下面三張表,就是三大業務板塊的營收、毛利、毛利率情況。

表2;三大業務板塊營業收入情況;單位:萬元;注冊稿P279

表3;三大業務板塊毛利情況;單位:萬元;注冊稿P284

表4;三大業務板塊毛利潤率;注冊稿P285

簡單總結一下:

在天合光能2022年1-9月的業績構成中,光伏系統占了營業收入的19%,毛利的26.6%,光伏系統中的“系統產品”毛利潤率更是高達17.95%,遠超傳統組件業務的11.82%。

“光伏系統”這個天合業務的新增長極,或者說是第二成長曲線,又是如何打造出來的呢?

02、去年一年,和華能做了上百億生意

對于光伏系統業務的快速增長,天合光能解釋:

主要得益于“報告期內,公司大力拓展分布式系統產品的銷售布局。同時,得益于我國‘整縣推進’等政策引領,國內分布式光伏系統行業發展較快”,“與行業較快發展相匹配,公司分布式光伏系統產品連續三年實現出貨量翻番。”。

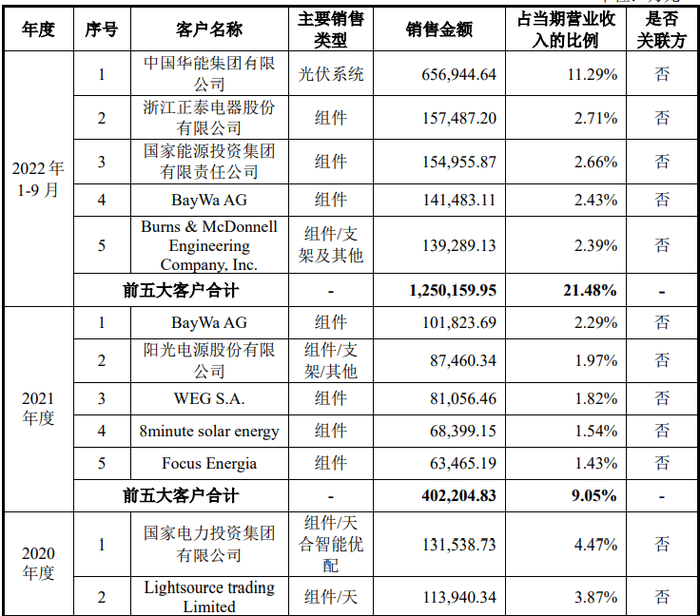

具體來說,第一大客戶華能集團,是天合光能這塊業務營業收入的主要貢獻者:

在2022年前三季度,華能集團一家的貢獻,占了公司總營業收入的11.29%,占“光伏系統產品”這塊業務的71.59%。

華能對于天合光能而言,太重要了!甚至可以說,沒有華能,就沒有“光伏系統產品”這塊增收更增利的金牛業務。

表5;公司前五大客戶銷售情況;單位:萬元;注冊稿P128-129

我們假設,在天合光能第四季度的主營業務收入中,“光伏系統”占比保持18.99%前個三季度的水平的話,那么,去年天合8,524,842.78萬元營收中,光伏系統或能實現160億左右。在這160億里面,“光伏系統產品”的營收或能達到130億-140億元左右。

同理,天合光能的第一大客戶——華能集團,按照前三季度占天合光能營收11.29%,全年將有望為天合光能貢獻96億的營收。按照光伏系統板塊“光伏系統產品”21.7%的毛利占比來推算,在天合光能去年全年37.11的凈利潤中,華能集團或將貢獻其中約5.76億的凈利潤(37.11*21.7%*71.59%)。

2022年的大部分時間,光伏組件企業上有硅料壓頂,下有央國企招標限價,市場競爭非常激烈,一些組件企業為了搶客戶奪市場,甚至會平價競標。就是在這種狼多肉少的市場環境中,天合光能居然能和央企華能,在一年就做將近100個億的生意,賺到五六個億的凈利潤,這不是一般地牛。

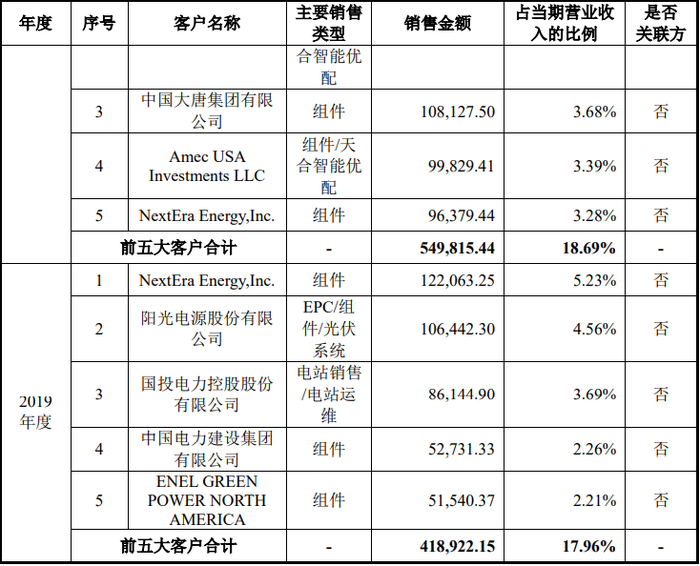

然而,就是這樣一個提供了近百億訂單的第一大客戶,從2019年到2021年,華能集團居然連續三年都沒能進入天合光能的前五大客戶名單。

03、迅速升溫的戰略合作關系

和最近碰瓷華能清能院的小公司奧聯電子完全不同,天合光能與華能的合作,是實打實的。公司對外宣傳,在2021年時雙方是戰略合作關系,到2022年時,已是全面戰略合作關系。

天合光能對于和華能集團的合作進展,在其官網上均有詳細報道:

2021年7月23日,天合智慧分布式能源有限公司總裁張兵率天合團隊到北京拜訪華能新能源公司,全面介紹整縣推進解決方案。

2021年9月16日,華能新能源董事長王力軍率華能新能源總部及區域公司相關領導一行到訪常州,考察天合光能總部及戶用分布式樣板項目,并與天合光能董事長高紀凡暢談雙方未來合作。期間,在雙方董事長見證下,天合智慧分布式能源有限公司與華能新能源股份有限公司簽署戰略合作協議。雙方約定在分布式光伏領域深化業務合作,打造可持續發展戰略伙伴關系。

2022年1月3日,華能新能源與天合智慧分布式戰略合作已達成500MW年度戶用項目合作目標。從戰略合作協議簽署至今,雙方已穩步推進完成2021年約定合作目標——500MW分布式戶用項目(主要集中于山東、河北),取得良好開門紅。未來在繼續深化戶用分布式合作的基礎上(2022年目標合作GW級以上),雙方將拓展更多領域的整體合作。

2022年2月23日,天合光能與華能新能源簽訂全面戰略合作協議,雙方總結了2021年度合作成果,并對在不到半年時間內(趕碳號注:從2021年9月至簽約當日),雙方務實高效地推進落地分布式戶用項目合作給予高度評價。在現有合作基礎上,雙方將進一步拓展合作廣度與深度,在集中式光伏電站、儲能電站、光伏儲能產品設備等領域再攀合作新高峰。

總結下來,2021年雙方在分布式業務實現了500MW的合作,2022年的合作目標是GW級以上。

根據《中國光伏產業發展路線圖》介紹,2021年、2022年兩年,我國工商業分布式光伏系統平均初始投資成本均為3.74 元/W。以此為測算依據,天合光能與華能新能源實現500MW合作,訂單金額按行業平均水平應該在18.7億元左右。2022年,如果按雙方在年初所展望的、實現1GW以上的話,則雙方的合作金額將至少達到37.4億元以上。

但是,雙方既然在2021年就實現了500MW、18.7億的合作,華能集團肯定能夠進入天合光能2021年度的前五大客戶名單、而且位列第一了。因為,根據《募集說明書》披露,實際上BayWa AG才是天合光能2021年度的第一大客戶,通過光伏組件貢獻了10.18億的營業收入,占比2.29%。

同理,以天合光能《募集說明書》披露的2022年1-9月就實現65.69億的合作金額來倒推,仍然按照3.74元/W,假使雙方的合作均為分布式電站的話,則意味著雙方在去年前三季度,合作的裝機容量至少要達到1.75GW的業務,全年四個季度則要達到2.57GW。如果考慮到第四季度的搶裝,實際裝機容量應該更高。

事實是怎樣的呢?我們進一步論證。

04、無處安身的數據

華能新能源股份有限公司(簡稱華能新能源)成立于2002年,是中國華能旗下發展新能源的專業力量,主營國內外風電、光伏發電等新能源項目的投資、建設與運營。公司目前裝機容量超過20GW,發電利用小時數、單位千瓦盈利能力穩居中國五大發電集團新能源公司第一位。

2022年,華能新能源的分布式業務,發展得如何呢?

公司官網新年賀詞中這樣描述:2022年公司在集中式和分布式取得項目資源15GW,累計實現并網550多萬千瓦。

如果雙方在2022年度實現2.57GW以上的合作的話,在華能新能源全年總共5.5GW的新增裝機容量中,天合光能一家就干了將近一半。

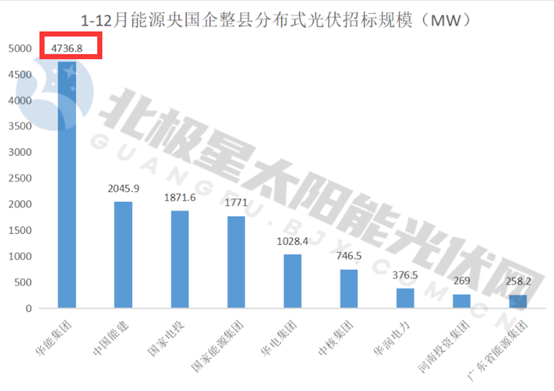

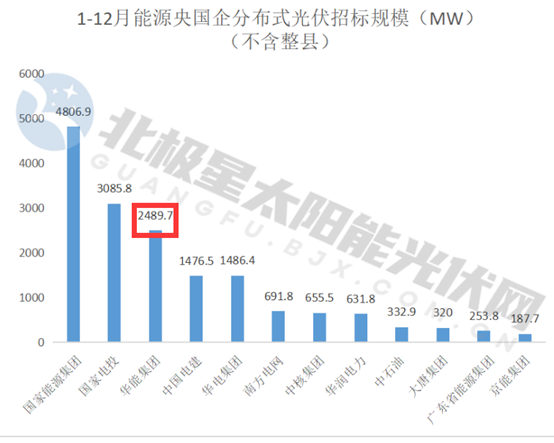

2022年,華能的“整縣推進”分布式項目招標規模實現4.74GW,位列全國第一,分布式(不含整縣)招標有2.49GW,在各在央企中位列第三。以上兩項招標規模合計7.23GW,但這只是招標。

表6;2022年各央國企整縣分布式招標;來源:北極星

表7;2022年央國企分布式招標排名;來源:北極星

以此計算,天合光能如果和華能合作在2.57GW的話,約占了華能分布式招標總量的35%。當然,由于2022年光伏組件價格偏高、工程進度、疫情等多種原因,這些項目從完成招標到實現并網,還有一個時間過程。

如果天合光能與華能集團合作的角色是EPC承包商的話,那在華能集團的供應商名單上,天合光能至少是非常靠前的了。

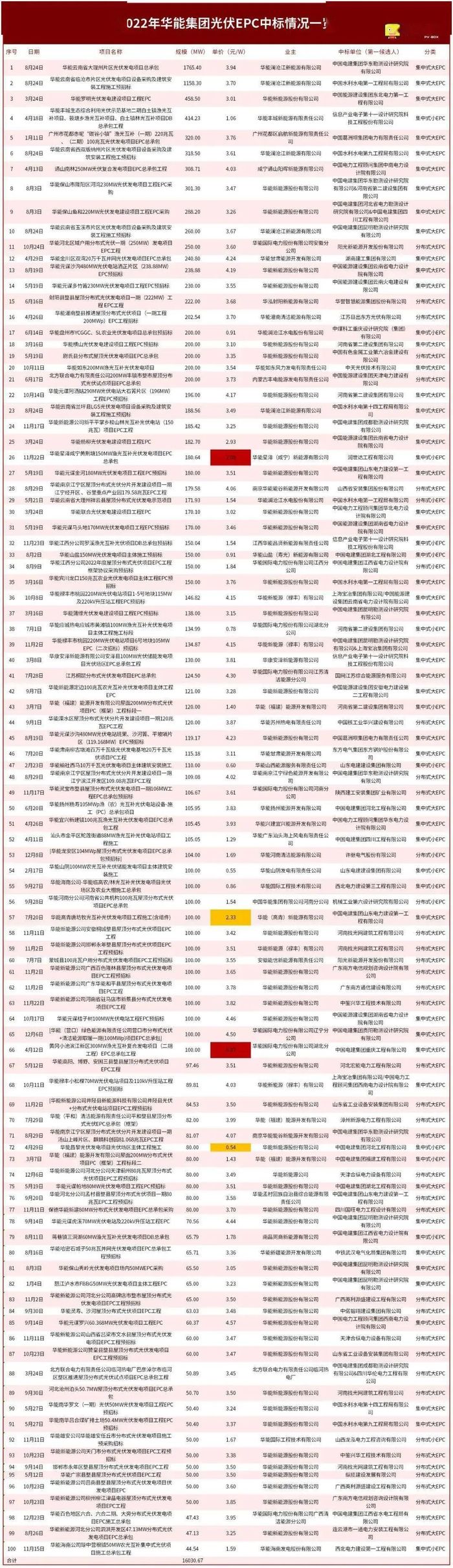

2022年,華能集團(包括華能新能源)所有的光伏電站EPC項目,按裝機容量排列,前100個項目裝機容量共約16GW。在這100家中標的EPC承包商中,天合光能的名字都沒有出現。

還有一種可能,或許是華能以年度采購框架的模式、戰略性采購天合光能的組件、支架、逆變器及軟件等,而下述表格中的EPC中標單位只是負責施工安裝。

表8;2022年華能集團前100個光伏電站EPC中標情況;來源:光伏盒子

05、央企組件招標,天合離第一軍團漸行漸遠

天合光能占營收近80%的業務是光伏組件。

根據國際能源網/光伏頭條(PV-2005)統計,2022年,央企光伏組件招投標項目數量375個,合計容量154.99GW。天合光能位列第十二位。以天合光能的江湖地位,這個排名不算理想。

表9;2022年度央企光伏組件中標容量排名(部分)

2022年,華能集團共對光伏組件進行過兩批集中招標,并對中標單位進行了公示。

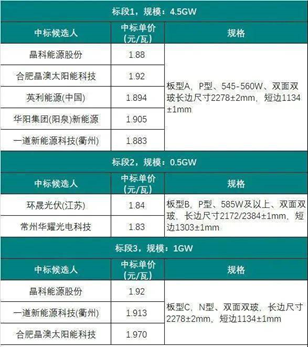

2022年5月24日,中國華能集團有限公司電子商務平臺公布華能2022年度光伏組件(第一批)框架協議采購項目中標結果。中標企業共有7家:晶澳、隆基綠能、晶科能源、浙江正泰、天合光能、英利、一道新能源。天合光能和英利加在一起,共500MW。

表10;2022年度華能集團第一批光伏組件中標結果

最近,華能集團公示了2022年度光伏組件(第二批) 框架協議采購招標中標候選人,采購總容量6GW,天合光能沒有在名單中出現。

表11;2022年度華能集團第二批光伏組件中標結果

06、大客戶集中,與同行差異顯著

隆晶晶中,因為隆基同時是硅片龍頭,所以與天合光能業務接近的,當屬晶科能源和晶澳科技兩家公司。

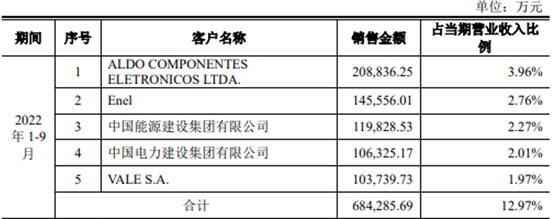

以晶科能源為例,2022年1-9月,晶科能源的前五大客戶,第一大客戶銷售占比僅為3.96%。

表12;來源:晶科能源可轉債募集說明書1-1-124

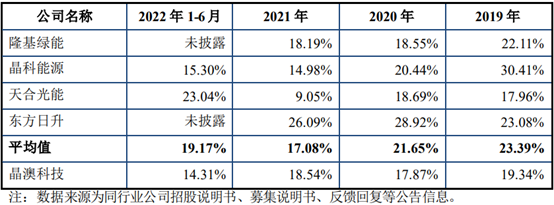

晶澳科技在公告中,針對行業前五大客戶情況,也進行過披露。

表13;來源:晶澳科技可轉債反饋意見回復報告P46

后記

仍然要重復之前那句老話,光伏行業風雨二十多年,現在仍能留在場上廝殺的,都是強者。天合光能當然是強者。

根據第三方數據,公司2022年對外出貨量約在43GW,位列行業第三。

新一輪行業格局正在形成中,一體化企業,可能是一超多強,但大概率是兩超多強。沒有誰愿意掉隊,只有全力沖刺。