文|餐飲界

咖啡市場的火爆有目共睹,但顯然,2023年更火。

有品牌急速下沉,有品牌破局出海……當一線都市滿城咖啡香,八線小城打響“首店”搶奪戰,我們清晰地感覺到,年輕人的“咖啡創業魂”正在被“融資”、“爆單”的熊熊烈火點燃!

今年的咖啡賽道上,注定擠滿了創業者。然而,咖啡品類的耀眼光環到底來自需求還是泡沫?咖啡的下沉市場里,是否如預想一般“滿地黃金”?2023年做咖啡,能賺錢嗎?

駕馭咖啡運營,先從了解咖啡行業開始。本篇文章,筆者整理了咖啡行業的三大現象,希望能和咖啡人一起穿越現象,探尋本質,讓創業者少走彎路少踩坑。

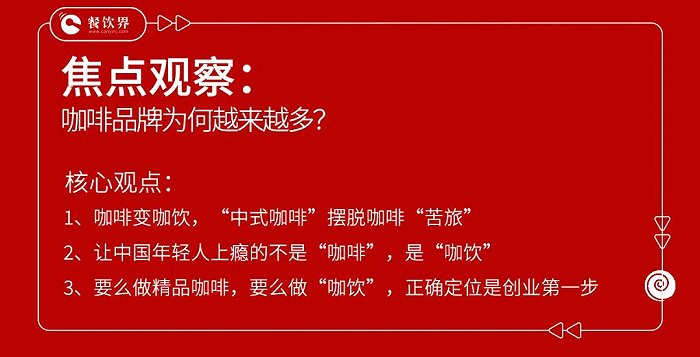

01 咖啡變咖飲咖啡品類擺脫“苦旅”?

咖啡進入中國大陸已久,怎么就突然成為風口了?

咖啡風口故事的背后,站著一位“故事大王”——瑞幸。初創時期的瑞幸,互聯網玩法信手拈來,燒錢補貼、明星代言,瑞幸“一夜爆紅”;規模化故事堪稱傳奇,2000店的規模一年完成;還有頻頻刷新的融資故事,一年半講完的上市故事……幾乎和瘋狂的瑞幸故事同步,咖啡品類站上了風口。

圖源:瑞幸官微

是瑞幸將咖啡推向了風口?不完全是。在餐飲界看來,瑞幸相當于咖啡風口到來的一個“引線”。從1836年前后中國大陸開設第一家咖啡館,到后來星巴克等國際品牌進駐中國,咖啡已經在中國大地上經歷了漫長的積累、沉淀、演變,直到前兩年,它在等待厚積薄發的節點上,恰好遇見了善于講咖啡新故事的“瑞幸”。

瑞幸之所以能夠成為風口上的代表品牌,靠的絕不只有基于互聯網玩法的新營銷故事。這一點,通過瑞幸平安度過“假賬”風波就可以看出。“假賬”風波后的瑞幸,一夜之間從云端跌進塵埃,媒體輿論幾乎一片“涼涼”的聲音。此后的瑞幸開始變得“低調”,首先逐步減少補貼,其次是轉變大明星代言策略,轉而通過利路修等新鮮人設為年輕人發聲。但令人意想不到的是,低調營銷的瑞幸不僅沒有“涼涼”,反而“起死回生”,活得風生水起。

所以,無論是瑞幸的“起死回生”,還是由瑞幸引領的咖啡風口的到來,核心動力不是新營銷故事,而是新產品故事。梳理近幾年的爆款咖啡,令大多中國人上癮的不是咖啡,而是咖飲。在瑞幸的爆款清單中,一年賣出一億杯的生椰拿鐵、上線首日賣出66萬杯的椰云拿鐵、上線一周售出659萬杯的生酪拿鐵,以及那些厚乳拿鐵、絲絨拿鐵……比起咖啡,這些爆品更貼切的名字應該叫“咖飲”——加了咖啡元素的飲品。咖飲的到來,讓咖啡在國人眼中終于擺脫了“苦旅”。

圖源:瑞幸官微

軍師智庫餐飲研究院創始人歐峰就曾指出,大量咖啡店賣的是“咖啡味的飲料”,國人喝咖啡習慣的普及更多是咖啡味飲料上癮性的普及。傳統的咖啡和精品咖啡還只能停留在小眾的咖啡愛好者和那些不能形成大連鎖的情懷咖啡館里。

綜上所述,為何咖啡越來越火?咖啡品牌越來越多?是因為在瑞幸、幸運咖等連鎖咖啡的引領下,咖啡賽道找到了咖啡與國人口味結合,讓國人對咖啡迅速“成癮”的切入口。那么,創業者追隨的并不是“咖啡”風口,而是“咖飲”風口。

歐峰強調,如果想做咖啡創業,就要先想想如何定位,到底賣給誰喝?直白來講,既想做出純咖啡的精致感和氛圍感,又想得到咖飲的流量,本身就是一個偽命題。要么做小眾的精品咖啡,要么做拼口感、拼上新速度的咖飲,才有可能找到出路。

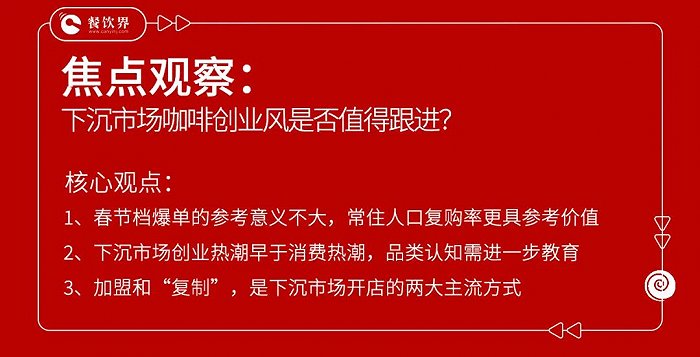

02 淘金潮洶涌而至下沉市場是否真的遍地黃金?

將咖啡風口具體到“咖飲”賽道上之后,我們就可以找到一個明確的對標品類——新茶飲。在某種意義上,新茶飲的今天,就是咖啡的明天,比如下沉市場。

百米一家蜜雪冰城,五百米一家古茗,新茶飲門店在下沉市場的密度不斷達到新高度。就連定位于高端茶飲品牌的喜茶和奈雪的茶,也在積極推進下沉策略。踩著新茶飲下沉的老路,咖啡品類也翩然而至。

圖源:幸運咖官微

一座八線縣城,仿佛在一夜之間集齊了瑞幸、幸運咖、挪瓦等連鎖咖啡品牌。令人驚喜的是,這些咖啡店,在2023年春節前后,集體“爆單”了。毋庸置疑,這是下沉市場的一碗強效“雞血”。但目前看來,春節檔爆單的參考意義并不大,這與今年春節的特殊性有著莫大的關系,這里面,存在一定比例的“報復性”消費,真正撐起下沉市場一家咖啡館的是常住人口的日常復購。

在這里,便不得不提到咖啡在下沉市場的另一個特征:創業早于消費,即創業熱潮比消費熱潮早一步到來。在縣城開咖啡店的徐猗,便正在經歷春節檔退潮后的失落。從春節時日出300+杯,到現在最低時日出十幾杯,在徐猗看來,即便是身邊年紀相當的朋友,也大多還未養成喝咖啡的習慣,“和理想狀態相差太遠”。

咖啡下沉市場的另一碗“雞血”,來自連鎖品牌的“唯快不破”。瑞幸在2022年底開啟新一輪面向三四線城市的合作伙伴招募計劃,瑞幸咖啡微信公眾號公示,2023年1月,瑞幸咖啡在全國新增門店478家,這些門店中,包括徐州豐縣、河北易縣、福建沙縣等縣級城市。連星巴克也盯緊了下沉市場這塊肥肉,星巴克中國首席運營官劉文娟在談及咖啡市場拓展時表示:“星巴克看重的不僅僅有全國300多個地級市場,也包括近3000個縣域市場。”

但是,下沉市場真的“遍地黃金”嗎?對標新茶飲,機會有之,但也僅留給有準備的人。和新茶飲一樣,下沉市場的爆發期,開店主要分為兩大途徑:

一是加盟連鎖品牌。隨著各大連鎖品牌的影響力不斷擴大,加盟一個成熟的品牌,會是大多咖啡創業者眼中的“捷徑”。但走“捷徑”需要付出一定的代價,相對而言,加盟店的前期投資成本會比獨立店高。在縣城開一家幸運咖,前期投入20-30萬是常態。

二是直接“復制”一線城市獨立咖啡館模式。開奶茶店、開咖啡館,被稱為打工人“體面”回鄉的兩大夢想。但這種模式擺在創業者面前的有兩大現實問題,首先需要有一定的咖啡功底,其次還需要不斷的自費學藝進修。所以,這些店主往往是返鄉的“咖啡人”。

總結下來,下沉市場的咖啡創業潮已經到來,但如果盲目跟風,踩坑的機率非常大。此時入局,需要做好和品牌一起教育市場的準備。

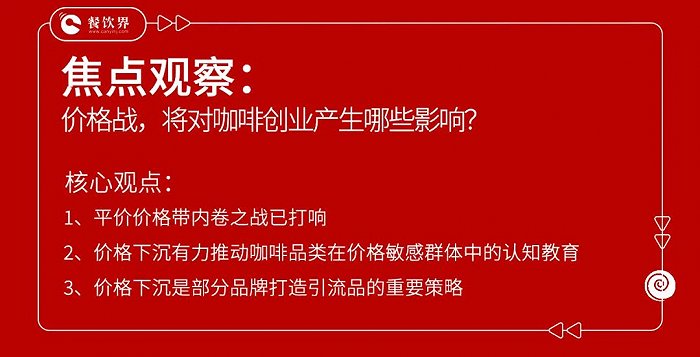

03 價格戰四處點火咖啡暴利時代提前結束?

咖啡的下沉,不僅表現在地域上,還表現在價格上,咖啡品類,已然褪去“小資”光環。

就在日前,CoCo都可宣布現磨美式3.9元/杯,生椰拿鐵8.9元/杯,單杯價格比蜜雪冰城3元/杯的冰美式還要低1毛錢,比幸運咖5元/杯的美式更是低了1.1元。該價格一出,業內一片感嘆:咖啡的價格卷到如此程度了嗎?

同時,在咖啡價格下沉的路上,我們還看到了曾推出8元/杯美式的喜茶,曾發起“9.9元四選一”咖啡團購的奈雪的茶;登陸庫迪咖啡的小程序,9.9元就可以買到一杯現磨咖啡……為何這些品牌集體選擇“自降身價”?這依然與咖啡品類的發展現狀有著莫大的關系。

圖源:幸運咖官微

一是價格下沉有助力推動咖啡品類在價格敏感群體中的認知教育,尤其是在下沉市場,5元/杯的幸運咖比13元/杯的瑞幸要更具誘惑力。咖啡價格的“平民化”,正是引領咖啡品類爆火,驅動咖啡品類日常化、大眾化的關鍵力量之一。

二是依托于連鎖品牌的供應鏈能力,即便壓縮價格也可以保證一定的利潤空間。在咖啡的“新人圈”里,有一批像怪物困了、幸運咖等品牌一樣,基于原有茶飲供應鏈和組織團隊且拿到融資的品牌組成了咖啡新賽道。和蜜雪冰城的4元檸檬水同樣的邏輯,這些品牌或也是在基于供應鏈議價能力,通過超低價為品牌打造引流品。

那么,僅從價格戰來看,創業者也勢必會面臨兩大困惑:如果做平價咖啡,價格內卷已非常嚴重;如果做精品咖啡,受眾卻又相對狹窄,特別是在下沉市場,屬于精品咖啡的生存空間甚至還未養成。但無論定位于哪一個賽道,咖啡的暴利都已不復存在。

如果說前幾年的咖啡品類在低空飛行,那今年的咖啡品類則大有振翅高飛的態勢。對于創業者而言,與整個賽道一同高飛是不可多得的機遇。但種種跡象表明,咖啡的產品邏輯已變,成長空間已變,就連品類特質也發生了變化,那么,在這種情況下,跟進風口的前提必是基于對行業的深度洞察,對創業市場的全面了解,而后再去思考,做出正確的選擇。