文|趕碳號

恩捷股份年報顯示,2022年全年營業收入125.91億元,同比增長57.73%;歸屬于上市公司股東凈利潤40億元,同比增長47.20%。像這樣凈利潤能達到30%的公司,估計A公司中沒有多少。從對未來風險的判斷和對策來看,公司態度從容,估計2023年業績不會差,營收和利潤都能保證。

然而,公司股價表現差強人意,已從2021年9月的318.55元最高點,一路下跌到今天的110元左右,跌掉35%,可用膝斬形容。最近這一輪下跌,除市場因素外,主要還是實控人李曉明被公安機關采取刑事措施、監視居住了。

01、隔膜暴利,超乎你想象

恩捷股份把自己的產品分為三類。最氫儲習慣把它分成了兩類:第一類是鋰電池隔膜,第二類是非隔膜業務煙標等包裝材料。最氫儲看年報,主要是看鋰電池隔膜業務。2022年上海恩捷營業收入為109.96億元,歸屬上市公司的凈利潤為36.88億元。妥妥的利潤扛把子。

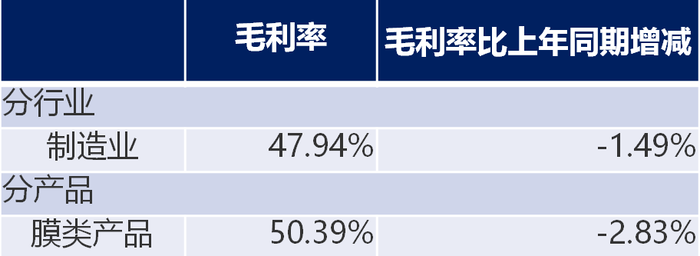

連公司都覺得自己毛利水平較高。公司年報這樣說:鋰離子電池隔膜行業較高的毛利率水平吸引了許多國內企業進入本行業,大量資金投入導致產能迅速增加,當前國內鋰離子電池隔膜行業競爭日益激烈。

根據公告整理

恩捷股份的客戶主要是鋰電池企業,比如寧德時代、比亞迪、國軒高科等。這幾年在“寧王”的壓迫之下,整個鋰電產業鏈都開始“卷”,隔膜龍頭仍能保持這樣的毛利率,足以說明公司的議價能力。

說句題外話,像上下游搞一體化吃干榨凈的寧德時代,上游干到鋰礦,中游參股正負極材料電解液,下游干到光儲充檢,怎么會放棄鋰電池隔膜這塊肥肉,怎不會把恩捷作為自己的獵取目標呢?查了下,果然,去年6月,雙方投資80億成立合資公司搞濕法隔膜,但恩捷控股51%。

鋰電池產業鏈行業競爭如此激烈,但在隔膜這一環,居然是要保供的,就像煤炭石油天然氣,就像前兩年的硅料。

在正極材料、負極材料、電解液、隔膜四個鋰電池組成部分中,隔膜的供應可能是最緊張的。2022年恩捷與多家高端客戶如中創新航、蜂巢能源、國軒高科簽訂2023年度隔膜保供協議,今年又和與寧德時代簽訂2023年度《保供協議》。從“保供”一詞來看,估計行業還遠不過剩,或是緊平衡狀態。2023年恩捷股份的市場地位以及利潤空間估計還能保持。

公司在年報中提到,公司的規模優勢主要體現在成本控制和銷售拓展方面:公司有能力承接大客戶、大訂單;公司的規模優勢也提升了公司的生產效率及采購優勢,有效降低了公司的成本;銷售拓展也更容易。這種規模優勢,在絕大多數行業中普遍存在。

恩捷股份在年報中沒有詳細說明自己的市場份額。但是兩家研究機構數據:

高工產研鋰電研究所(GGII)調研顯示,中國鋰電隔膜出貨量124億平米,同比增長59%,其中濕法隔膜占比達75%。根據EVTank發布的中國鋰電隔膜行業年度白皮書,2022年全球鋰離子電池隔膜出貨量已經突破160億平米,中國隔膜企業恩捷股份以接近40%的市場份額排名第一。

02、專利高危區,居然沒有糾紛

科創型企業研發投入,也是最氫儲年報關注的重點。盡管恩捷早年的電池隔膜技術究竟從何而來,看不太清,但最近幾年,公司在研發方面的投入,是有目 共睹的。

2021年,公司研發支出4.09億,2022年公司研發支出7.24億,同比增長77%。拉長時間周期看,恩捷股份不但絕對研發支出持續增加,而且研發支出占總營收的比例還在提高。在研發上也舍得投入。

根據公告整理

作為龍頭企業,公司的專利也非常多。截止報告期末,公司及子公司已累計獲得專利520項,其中實用新型專利365項、發明專利143項(含18項國際專利)、外觀設計專利12項。公司重視海外專利的布局,正在申請注冊并已獲受理的國際專利95項,正在申請注冊并已獲受理的國內專利196項。

其中,公司鋰電池隔膜目前現行有效的專利共有343項,其中包含國際專利18項;另有281項專利正在申請中,其中含國際專利申請95項。

關注專利權的另外一個原因是:近年來隔膜的專利權糾紛不斷升級,動輒涉及幾千萬元的賠償金。在Celgard(賽爾格)面前,恩捷股份和星源材質關系、命運迥異。

Celgard(賽爾格)與星源材質之間,近幾年專利糾紛不斷,專利官司一路打到美國和中國多個法院,糾纏數年,到現在還沒有定論。

但是,恩捷股份幾乎沒有專利權糾紛,和Celgard(賽爾格)走得也很近。恩捷股份披露,持續推進與Celgard合資建設干法鋰電池隔膜項目,公司首條干法隔膜產線正在進行設備的安裝調試,預計將于2023年逐步形成產能。

03、實控人風險這顆大雷,尚未拆彈

從年報看,恩捷股份是家好公司。盤點影響公司股價表現的因素,目前最大的風險就是實控人、美國人李曉明。

最氫儲是首家起底李曉明、李曉華兄弟發家陳年往事的,當年雙雙離奇赴美留學,雙雙到臺塑美國子公司工作,背靠紅塔集團煙膜業務起家,通過鋰電池隔膜一路做大。

從去年11月21日公司公告董事長李曉明、副董事長兼總經理李曉華雙雙被公安機關指定居所監視居住,到現在已經有三個半月了。期間,1月30日,李曉華解除了監視居住強制措施。

3月3日上午,李曉華出席了恩捷股份2022年度業績說明會,介紹企業經營發展情況。這是自相關部門解除其強制措施后,李曉華第一次出席重要場合。

李曉明、李曉華被采取強制措施之后,恩捷股份2022年第四季度業績出現下滑,同比僅增長25%,為十個季度新低;凈利潤同比下滑19.5%,為十個季度以來的首次下滑。

刑訴法規定,監視居住是一種比取保候審略重、比直接羈押略輕的刑事強制措施,最長時限為六個月。李曉明監視居住時間目前已超過最長時限的一半。視公安機關掌握證據的情況,被監視人的處置也可能發生變化,或轉而拘留,或直接逮捕。

此前外界一度認為,李曉明兄弟被采取強制性措施與煙草行業的反腐有關。此外,亦有媒體調查報道認為,李曉明或與2018年對江西省通瑞新能源科技發展有限公司(下稱“江西通瑞”)的收購有關。在收購前后,江西一名被查官員通過多名中間人與江西通瑞進行了接觸和利益輸送。

對于李曉明、李曉華兄弟身份背景,坊間傳聞不一。有網絡傳聞,李氏兄弟的父親曾是云南第一塑料廠廠長。但據接近人士爆料,李氏兄弟的父親是曾在陜西、青海、云南等地任職的李興旺。據查,李興旺曾任云南省委副書記、省紀檢書記等職。但以上傳聞均未經證實。

不管怎樣,都已是陳年舊事。實控人風險解除之日,或許就是公司估值修復之時。

尾聲

之前就說過看行業龍頭的年報,最氫儲最愿意看公司對行業未來趨勢判斷。恩捷股份重點引用了第三方研究分析結果,自己分析的地方不多。

對2023年可能面臨的市場競爭加劇風險、主要原材料價格波動的風險、在建項目實施風險以及技術、匯率、貿易摩擦風險等,恩捷股份在年報中都有提示。與多數企業不同,恩捷股份在提示風險的同時也明示公司有對策。從對策來看,公司對2023年經營還是偏自信和樂觀的,對風險可以從容應對。

除了業績說明會外,恩捷股份去年只有3場投資者調研活動,且都是電話溝通。這在熱門公司中是偏少的一家。這或也是公司對自身經營狀況很自信的表現。

結論:

恩捷股份2022年成績單:優!公司所在行業利潤率高,又處龍頭地位,優勢地位明顯。2023年經營環境不會有較大變化,公司的優勢地位有望保持。公司管理水平較高,從表象上看,經營狀況受董事長監視居住的影響不大。