界面新聞記者|馬悅然

挖掘機銷量同比仍降低,但隨著下游開工改善,環比出現提升。

日前,中國工程機械工業協會公布的最新數據顯示,根據對挖掘機主要制造企業的統計,今年2月銷售各類挖掘機2.15萬臺,同比下降12.4%,降幅環比收窄約20個百分點。

與1月相比,2月挖掘機多賣了1.1萬臺,環比增幅達1.05倍。1月,農歷春節假期等緣故,對挖掘機銷量有所影響。

元宵節后,下游市場開工情況好轉,工程機械行業有所復蘇。2月,國內挖掘機銷量1.15萬臺,同比下降32.6%,環比增幅達2.34倍;出口表現也開始回暖,單月出口量9958臺,同比增長34%,環比增42%。

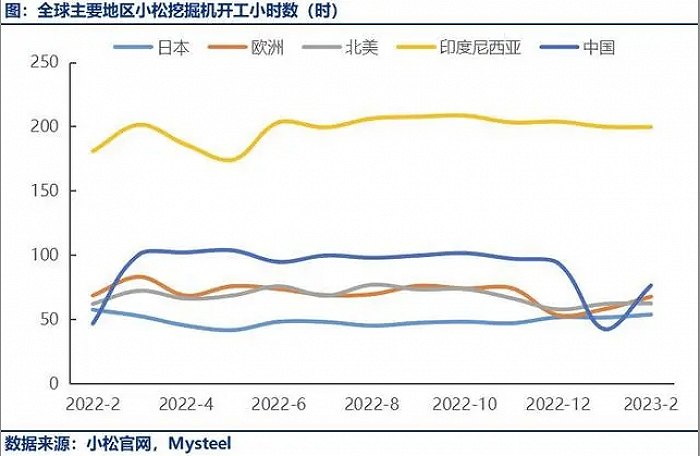

根據小松官網數據,2月小松挖機中國開工小時數為76.4,同比增長61.4%,為近一年來首次同比轉正。

綜合看,今年1-2月,挖掘機主要制造企業共銷售挖掘機3.19萬臺,同比下降20.4%。其中國內1.49萬臺,同比下降41.1%;出口1.7萬臺,同比增長14.9%。

工程機械行業受國家固定資產和基礎設施建設投資規模的影響較大,下游客戶主要為基礎設施、房地產等投資密集型行業,這些行業與宏觀經濟周期息息相關。

今年國內新增專項債加速發行,將進一步拉動內需,將利好工程機械行業。

今年政府工作報告指出,2023年擬擬安排地方政府專項債券3.8萬億元,相比于去年的3.65萬億有所增長。東莞證券認為,疊加1月新增專項債發行加速,這將助力基建行業景氣度回升,有望拉動工程機械需求。

按照生態環境部此前發布的《非道路柴油移動機械污染物排放控制技術要求》,自去年12月1日起,不符合國四標準要求的560kW以下(含560kW)非道路柴油移動機械及柴油機,將禁止生產、進口和銷售,“國四”時代正式開啟。

廣發證券指出,國三庫存逐漸出清后,國內挖掘機銷量會出現反彈。終端市場會權衡好需求和價格因素后,找到平衡的解決方案,設備均價和毛利率有望上行。

該機構預計,2023年國內需求端呈現弱復蘇狀態,地產端的負向影響強度將較弱。在基建和礦山景氣度延續、開工率處在較高水位的情況下,終端需求有望在二季度進一步上行。

3月14日,工程機械相關概念股走低。截至當天午間收盤,龍頭企業三一重工(60031.SH)股價下跌2.4%,報17.5元/股,市值約1485億元。

徐工機械(000425.SZ)股價下跌2.08%,報7.05元/股,市值約833億元;中聯重科(000157.SZ)下跌1.23%,報6.4元/股,市值約555億元。