文|深燃 唐亞華

編輯|黎明

互聯網保險科技平臺水滴公司(下稱水滴)交出了首次年度盈利的成績單。

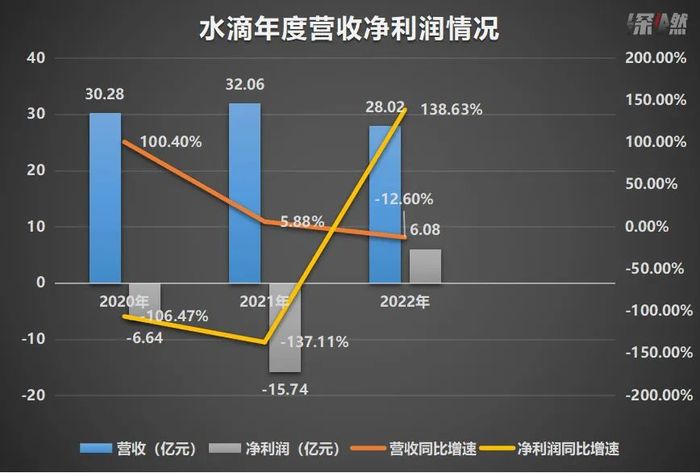

3月17日,水滴公布了截至2022年12月31日未經審計的第四季度和全年業績報告。2022年第四季度,水滴營業收入6.8億元,凈利潤1.26億元。全年營業收入28.02億元,凈利潤6.08億元。這是水滴首次實現四個季度連續盈利,也是首次整體年度扭虧為盈。

實際上從2021年后半年開始,水滴就開始節衣縮食過起了省錢日子。公司通過大幅度削減營銷及市場費用,虧損大幅度收窄。但與此同時,水滴的單季度營收和年度營收出現了不同程度的下滑。

也就是說,此前水滴的營收增長一直是建立在較大營銷投入以及由此帶來的虧損基礎上的,停了營銷燒錢,省出了利潤,但也難以維持較高的增長。

水滴也意識到了這一點,所以在“節流”的同時積極“開源”。自2022年4月7日起,水滴籌停止全額補貼相關費用,并開始收取所籌資金的3%作為服務費,公司還推出了全新的醫藥創新業務“翼帆醫藥”。2022年這兩項業務分別為水滴貢獻了5.57%、2.12%的營收。

作為全新的收入方式,兩項業務首年能有這樣的營收算是不錯的開頭,只是相比公司整體營收來看,目前還是杯水車薪。不再依靠燒錢維持業績增長,新的業務尚不足以成長為支柱,目前擺在水滴面前最大的,是增長焦慮。

01 省出了利潤,增長也慢了

目前,水滴的主要業務已經拓展為水滴保、水滴籌和翼帆醫藥三大部分。其收入也來自三部分:保險相關收入、眾籌服務費和數字臨床試驗解決方案收入。

2022年第四季度,水滴營業收入6.8億元,同比增長12.5%,凈利潤1.26億元,同比增長277.46%。

具體來看,四季度水滴保險相關收入為6.12億元,同比增長5%,可見保險業務仍然是水滴的核心業務;水滴籌在這一季度產生了4070萬元的眾籌服務費,而2021年同期為零;數字臨床試驗解決方案收入指的是為包括生物制藥和生物技術公司匹配合格患者時所獲得的服務收入,第四季度這一業務產生了2270萬元的服務費,2021年同期為60萬元。

2022年全年,水滴營業收入28.02億元,凈利潤6.08億元。其中保險相關收入達到25.59億元,占公司全年營業收入的91.34%。

2022年,水滴公司的籌款服務費收入為1.56億元,占公司全年營業收入的5.57%。財報顯示,水滴籌2022年的運營直接成本為1.82億元,這一業務目前仍處于非盈利狀態。

水滴公司另一項新業務翼帆醫藥,2022年通過向醫藥企業提供數字化臨床試驗解決方案產生收入,該項業務全年收入為5950萬元,占公司全年營業收入的2.12%。

過去一年多時間里,水滴的業績表現發生了很大變化。

2021年第三季度之前,水滴每個季度營收在8億元左右,但虧損平均也接近5億元,原因在于其在銷售及市場費用的支出占比非常高。自2021年第三季度以來,水滴采取了成本控制措施,2022年運營成本和費用同比下降了54.2%。其中,銷售和營銷費用從2021年的31.05億元下降至6.24億元。

制圖 / 深燃

2021年第四季度是水滴業績的分水嶺。從這個季度開始,水滴的支出費用斷崖式下降,有的季度營銷及市場費用幾乎降到了此前的1/10。也正因此,水滴的盈利能力開始增強,2021年Q4水滴虧損大幅度收窄,2022年Q1開始扭虧為盈,此后每個季度都有1億元以上的凈利潤。可以說,水滴的利潤是省出來的。

制圖 / 深燃

營銷費用縮減同時還帶來一個變化,水滴2022年的營收同比也有不同程度的下降。不過,在營銷及市場費用大幅度減少的情況下,營收水平下降幅度并不算大,說明水滴的營收能力還算穩定。

目前水滴三大業務的進展情況是,截至2022年12月31日,約4.26億人通過水滴醫療眾籌累計向超過277萬名患者捐贈了約569億元,水滴平臺上提供了775種保險產品,水滴保平臺累計客戶數超過1.1億。水滴公司持有的現金、現金等價物和短期投資余額達到37.05億元。

拉到更長的時間來看,三年來,水滴整體業績實現了扭虧為盈,但營收增長顯示出了疲態。水滴的營收從2020年的30.28億元增長到了2021年的32.06億元,但在2022年下滑到了28.02億元。

制圖 / 深燃

這也體現出一個矛盾點,水滴要想獲得營收上的增長,就要依靠營銷,但營銷支出過高又會帶來巨額虧損,要增長還是要利潤,是個兩難的事情。

顯然,水滴也意識到燒錢虧損來換取增長的路徑不可持續,所以公司也在積極尋找別的增長點。

02 發力線下門店和創新醫藥,水滴尋找增量

由于業務變動不小,我們有必要重新認識一下水滴這家公司。

最早,水滴在大眾感知里是一家大病眾籌公司,因為眾籌業務不收取費用,一度有人認為他們是一家幫人籌款的公益組織。水滴旗下的水滴籌業務受眾最廣,爭議也最大。經歷了幾輪輿論事件后,水滴對外解釋,他們不是公益組織,而是一個商業性質的公司,其核心業務有水滴籌、水滴互助、水滴保險商城三大塊。

2021年5月7日,水滴公司上市。上市前的3月26日,水滴互助宣布關停。因為給公司貢獻營收的主要是水滴保險業務,這時候的水滴算是一家互聯網保險經紀平臺。

2022年以來,水滴開始了不少新嘗試。其中在線上保險經紀業務板塊內,水滴推出了線下的保險經紀社區門店,自稱是線上+線下一起布局,打通保險最后一公里。

公開報道顯示,從2021年底,水滴保險經紀就開始加大線下經紀業務的發展力度,2022年3月,推出針對獨立個人保險代理人的“基本法”,2022年6月落地首家獨立個人保險代理人社區門店,號稱為周邊居民提供保險定制、保障風險測評、保單咨詢、保單托管等服務。

在兩大板塊之外,水滴還探索了全新的業務,也就是2022年6月推出的水滴醫藥創新版塊“翼帆醫藥”。目前這一部分已經是水滴公開宣稱的第三大業務,如今水滴的定位也變成了保險+健康服務科技平臺。

據水滴方面介紹,“翼帆醫藥”主要提供三方面服務:一個是水滴患者平臺,患者籌款之后在水滴平臺上享有更多的院外全病程管理的服務;第二個叫妙醫數字化營銷平臺,這部分是基于百萬大病患者私域運營的場景,為藥企提供數字化創新營銷解決方案;第三部分是翼帆醫藥平臺,包括翼帆招募+翼帆CRO,是一個招募患者參與新藥臨床研究的平臺,目的是幫助藥企進行新藥臨床研究。

這一業務其實就是水滴把自己過去幾年積累起來的大病患者人群,通過健康管理、新藥臨床研究患者招募等業務激活,同時為合作的藥企提供臨床患者招募、藥品營銷解決方案服務。也就是,水滴在保險的基礎上往前邁了一步,涉足健康管理和藥品領域。

水滴自己的說法是,要幫助大病患者“找錢、找醫、找藥”。

03 短期難解增長焦慮

種種跡象表明,水滴正在原本的眾籌和保險基礎上積極尋找增量業務。水滴的線下門店可看做是在線上入口之外,增加了一個線下入口,深入到社區中為現有的保險業務增加用戶。

而水滴的醫藥業務,是拓展到醫藥領域,在保險業務之外另辟出一條收入通道來,以維持收入的增長。砍掉了互助業務的水滴,現在又有了第三條腿。

以往,互聯網醫療企業的發展路徑是醫、藥、險,比如,先做在線問診,積累用戶以后切入藥品流通環節,再往后就是為用戶精準推薦健康保險。而一直以來保險公司的業務路徑是,保險業務到達一定規模后就要延伸到藥企和醫院業務中,幾類企業幾乎是殊途同歸。水滴的做法也在這一軌道上,未來就看誰綜合協同做的更好。

對外經濟貿易大學保險學院教授王國軍對深燃表示:“一家公司在擴張市場規模早期通常要用燒錢虧損來換取增長,隨著公司業務逐漸穩定,最終還是要追求利潤。利潤的來源一個是開源,一個是節流,水滴停止補貼眾籌業務,收取服務費,開發醫藥方面的新業務,都是在開源,大幅度縮減銷售、管理等費用,是在節流,這是一個相對健康的路徑。”

在他看來,水滴是一個以保險為底色的科技公司,他們利用眾籌業務先打造公司影響力,然后轉化用戶,靠保險來支撐公司發展,再下一步,商業醫療保險和醫藥結合是大趨勢。“參照聯合健康等國外保險公司,他們在保險之外都增加了醫藥業務,讓營收來源多元化。”

目前水滴在做的是幫醫藥企業招募臨床試驗患者,獲取一定的服務費。王國軍認為這部分業務的規模不容易做大,將來更大的空間在于醫藥銷售方面可能的贏利點,從醫藥臨床開發到藥品銷售、藥品反饋,以及藥品的重新設計開發,這中間每一環都有賺錢空間。

他進一步解釋,保險公司的訴求是,讓自己的用戶不生病或少生病,生病了少花錢就能治好,所以保險公司一邊要做健康管理,一邊和藥企合作,引入創新藥。同時,保險報銷時,因為保險公司是出錢方,需要控制費用,他們會引導醫院和醫生用便宜且效果好的藥。所以保險公司在醫院和藥企身上都有一定話語權。

“做大做強后,從藥企身上賺錢,國外保險公司身上已經有成熟的經驗。未來如果水滴跟更多的保險公司、醫藥公司、醫院合作,也會帶來更多用戶。”王國軍說,不過,難度在于,要想爭取到跟更多保險公司合作,得有比別的保險經紀平臺更強的優勢,這就要在產品設計、客戶需求反饋、醫療服務、技術等方面領先于同行,而建立跟藥企的合作,跟藥企原有營銷渠道的競爭也都有不小的挑戰。

近年來水滴還有一大變化是吸引了原美團聯合創始人王慧文加入。眾所周知,沈鵬是美團的早期成員之一,美團、騰訊也是水滴的投資方。2023年2月水滴公司發生工商變更,王慧文擔任公司監事。不過,大咖加入能給公司帶來什么變化暫時還未可知。

如今的水滴,已經搭建了相對完善的業務體系,也走向了盈利的正向軌道。長遠來看,隨著醫藥業務的成熟,收入機構有望更加健康,營收和利潤也可能會有大的躍升。

無遠慮,但有近憂。停掉了舊的以營銷投放為主的增長引擎,新的飛輪尚未全速運轉,短期內,水滴增長焦慮或許難解。