文|買車家

2023年剛開始不久,對于汽車行業來說,應當是一個悲歡與共的開局。

隨著疫情退散,消費生活恢復常態,有望激發新一輪的購車潮,這也讓很多不愿錯過機會的車企,年初紛紛布局了全新產品。而不好的一面則是到期的新能源補貼,以及燃油車購置稅減半政策,在去年底提前消耗了潛在消費需求,為今年車市的開局,帶來了一些不確定性因素。

當然,各大車企今年開局以來的市場表現究竟如何,還要看他們各自的銷量數據。

從乘聯會最新發布的2月全國乘用車分析報告來看,整體2月市場的零售量不管同比還是環比都有一定增長,達到139.0萬輛,呈現出穩中向好的局面。但對于不同的品牌,卻是幾家歡喜幾家愁。

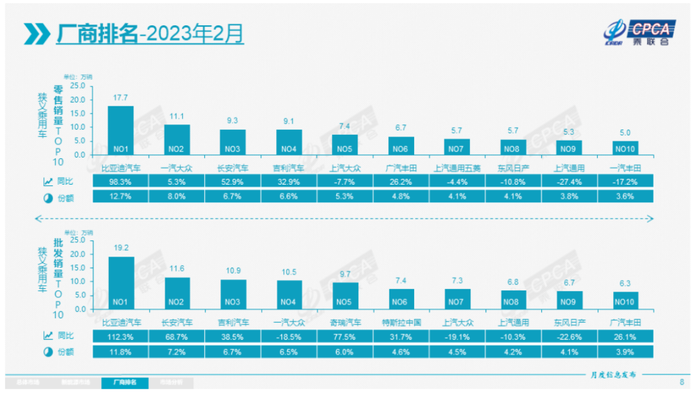

首先不出意外的是比亞迪,以月銷17.7萬輛的零售成績,位列全部廠商排名的第一名,而且在同比增長幅度遠超市場大盤的(10.3%),達到了98.3%。

比亞迪如此暢銷的原因其實就不必過多贅述了,王朝+海洋兩大系列,基于DM-i混動和e3.0平臺技術,推出了不少的爆款產品,又乘上了新能源市場迅猛發展的東風,令其穩立市場之巔。

值得一提的是,目前比亞迪的訂單仍然處于積壓的狀態,而年內比亞迪將迎來全新的鄭州、以及合肥長豐二期、襄陽等工廠,產能的提升屆時會讓比亞迪的銷量潛力更上一層樓。

長安和吉利則是除比亞迪外,屹立于車企銷量排行榜單去前五的另兩位常客,兩家車企在2月分別同比上漲52.9%和32.9%。

而與比亞迪不太一樣的是,長安和吉利雖然也有努力轉型新能源,但同時沒有放棄燃油車市場。并且正因為油、電兩條腿發力,為企業提供了相對豐富的市場競爭力,在技術深耕下,帶來性能更強,性價比更高的多元化的產品,才帶給合資品牌明顯的壓力。

接著往后說合資品牌,一汽-大眾和上汽大眾分別位列2月銷量榜的第二和第五,月零售分別為11.1萬輛和7.4萬輛。單看銷量成績,這兩家合資車企維持住了以往的實力。包括速騰、寶來、朗逸等常年熱銷的車型,在去年實現中期改款,增強產品力后依然熱銷。兩家大眾還前后推出了ID.純電系列,成為率先搶占新能源高地的合資車企,這同樣是他們能夠保持競爭力的重要原因。

日系陣營則是幾家歡喜幾家愁了,廣汽豐田月零售量6.7萬輛,同比增長26.2%,依然穩坐日系NO.1。而另一邊的東風日產和一汽豐田則稍微相對“凄涼”,雖然還身處排行榜的前十名之列,但均有超10%的下滑,這也讓今年日系整體的開局與大家印象中的品牌形象有所反差。至于他們能否在后面的月份中證明自身,實現逆轉,還需拭目以待。

說到這兒,應該有朋友會提出疑問了,2月份零售榜單中為何缺少了特斯拉的身影。別著急,它的零售量雖然不高,但月批發卻達到7.4萬輛,位列所有車企第六。這或許與其2月份產能優先供給海外市場有一定關系。

跟特斯拉類似的是奇瑞汽車,2月批發量達到9.7萬輛,位列批發榜第五,總量則僅次于一汽-大眾。可見,如果不能在越來越卷的國內市場占據核心領先地位,那么開拓海外市場,同樣是一條積極的出路。

總得來說,雖然2月乘用車市場整體向上,但不同車企間的銷量斷層的情況卻越來越顯著,道出了當下車市巨大的競爭壓力,尤其當新能源市場 “馬太效應”逐漸加劇,蠶食燃油車份額,頭部陣營將不斷壓縮其他品牌的生存空間,直至對方在新一輪淘汰賽中出局。