文|消金界

消金界了解到,首單消費金融個人消費信用不良貸款拍賣已經成交,成交價為114.5萬元,中標資產管理公司為富安資產。據悉,富安資產是遼寧的一家地方AMC,占股比例40%的大股東瀚華金控(03903.HK)是一家在港上市的普惠金融集團,旗下有融資擔保、民營銀行、金融資產管理及股權投資等業態,其中包括四川瀚華小貸、富民銀行等牌照。

3月2日,中郵消金發布了《關于第1期個人消費信用不良貸款轉讓公告》,成為持牌消費金融公司掛牌的首單個貸不良資產包。目前轉讓結果官方還未發布,以最終結果為準。

公告顯示,該資產包共計1280戶3046筆個貸不良債權,本金1668萬元,本息合計3154萬元,起拍價102.5萬元,采取多輪競價形式。

起拍價為本金的6.15%,本息的3.25%。

從最終成交來看,成交價為本金的6.86%,本息的3.63%。

乍一看,無論是掛牌價格還是成交價格都不算高。

那么問題就來了,為何首個持牌消金的個貸不良資產包轉讓價格這么低?

根據公告,該個貸不良資產包的加權平均逾期天數達956.88天,且本期擬轉讓的不良貸款每個客戶至少有一筆不良資產已完成網絡仲裁。

其中,已仲裁未執行1539筆,占比50.53%,未償本息合計18802990.92元,占比59.62%;己仲裁立案未裁決4筆,占比0.13%,未償本息合計100972.98元,占比0.32%;未提交仲裁1503筆,占比49.34%,未償本息合計12635838.37元,占比40.06%。

也就說,中郵的這個不良資產包,1280客戶中,每個客戶都有至少有一筆不良資產進行了網絡仲裁,而已仲裁但未執行的有1539筆。可見該資產包底層資產的質量較差。

再加上全部為信用貸款,沒有抵押物,已經通過司法途徑依然回收困難,價格自然上不去。

不過即便如此,第一單個人消費信用不良貸款轉讓的成交,對持牌消金行業來說,仍然是一個好的信號。

2022年12月29日,銀保監會發布了《關于開展第二批不良貸款轉讓試點工作的通知》,拓展試點機構范圍。2023年1月18日,銀登中心印發了《銀行業信貸資產登記流轉中心不良貸款轉讓業務規則》,允許消費金融公司向金融資產管理公司和地方資產管理公司批量轉讓個人不良貸款。至此,消費金融公司有了新的不良貸款處置渠道。

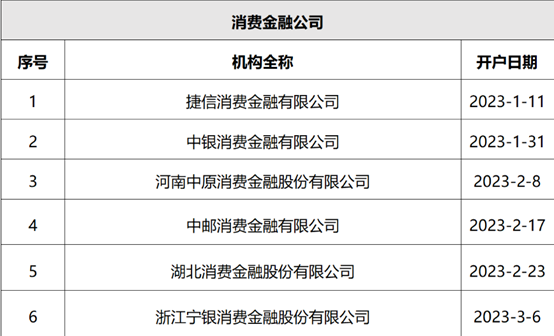

消金界注意到,根據銀登中心發布的最新數據,截至2023年3月17日,捷信、中銀、中原、中郵、湖北、浙江寧銀6家消費金融公司,開立了不良貸款轉讓業務賬戶。

中郵對每個客戶都進行了至少一筆網絡仲裁,顯然是想通過法催來提升回款率,據業內人士反應,法催最終催回率在20%左右。對比成交價,資產管理公司可能還是有“賺頭”。

但持牌消金不良資產包的價格是低是高,還需要更多落地項目來驗證。未來相信會有更多不良資產包入市,不良資產處置業務將迎來真正的爆發期。