文 | 觀潮新消費(fèi) 王叁

編輯 | 杜仲

(由于創(chuàng)始人與企業(yè)同名,本文的李寧指代李寧有限公司,提及創(chuàng)始人時(shí)以“李寧先生”的稱呼表示尊重。)

2019年以來(lái),國(guó)內(nèi)運(yùn)動(dòng)服飾市場(chǎng)一直沐浴在冰與火之中。線下消費(fèi)始終在復(fù)蘇與停擺之間徘徊,運(yùn)動(dòng)服飾品牌自然無(wú)法獨(dú)善其身。但消費(fèi)者也在這三年間意識(shí)到健康的重要性,戶外運(yùn)動(dòng)迅速滲透進(jìn)大眾市場(chǎng),居家辦公也為服裝的舒適性提出了更高的要求。

早在2018年,李寧高調(diào)亮相紐約時(shí)裝周,便以“國(guó)潮代表”的身份加入了這場(chǎng)冰與火的合唱。但到了2023年初,消費(fèi)市場(chǎng)守得云開見(jiàn)月明,李寧卻交出了一份“低調(diào)而保守”的財(cái)報(bào)。

當(dāng)國(guó)潮的紅利在一眾國(guó)產(chǎn)品牌中攤薄稀釋,李寧還有新故事嗎?

降速

3月17日,李寧有限公司(02331.HK)發(fā)布2022年業(yè)績(jī)公告。

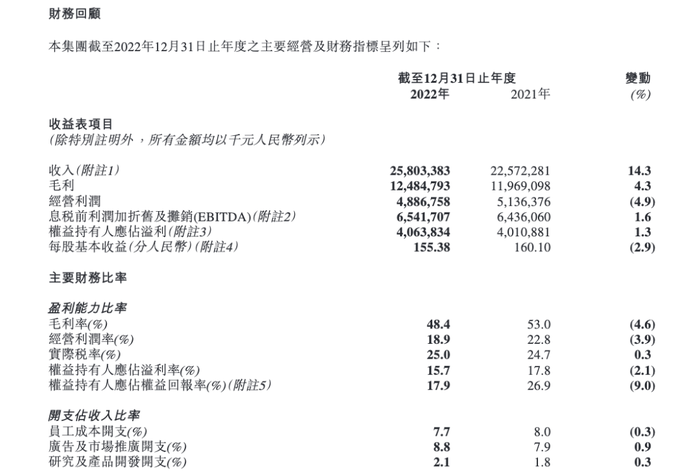

截至2022年底,李寧年內(nèi)營(yíng)收258.03億元,同比增長(zhǎng)14.31%,但相比于2021年同期,營(yíng)收增速明顯放緩。2021年,李寧營(yíng)收首次突破200億大關(guān),達(dá)225.72億元,同比增長(zhǎng)高達(dá)56.13%。

同時(shí),李寧2022年的經(jīng)營(yíng)利潤(rùn)為48.87億元,同比下降4.9%,經(jīng)營(yíng)利潤(rùn)率下降了3.9%至18.9%;凈利潤(rùn)為40.63億元,同比增長(zhǎng)1.32%,不及營(yíng)收的同比增速,也遠(yuǎn)低于2021年的136.1%凈利潤(rùn)同比增速。

對(duì)于這樣一份財(cái)報(bào),資本市場(chǎng)看起來(lái)并不滿意。財(cái)報(bào)發(fā)布當(dāng)天,李寧股價(jià)一度大跌超11%至56.75港元,最終以57.7港元收盤,跌幅達(dá)9.91%,總市值為1521億港元。

公司股價(jià)大跌,主要原因可能是2022年李寧業(yè)績(jī)不及市場(chǎng)預(yù)期。不過(guò),市場(chǎng)預(yù)期不能完全作為參考依據(jù),2022年底發(fā)生的事情勢(shì)必影響消費(fèi)市場(chǎng)的走勢(shì),2022年Q4是一個(gè)難以完全量化預(yù)估的季度。

不過(guò),近幾年來(lái),飛盤、露營(yíng)、陸沖等新型戶外運(yùn)動(dòng)項(xiàng)目接連涌現(xiàn),冬奧掀起的滑雪熱、劉畊宏帶動(dòng)的居家健身潮都是2022年的“運(yùn)動(dòng)紅利”,運(yùn)動(dòng)方式的多樣化帶動(dòng)運(yùn)動(dòng)消費(fèi)的爆發(fā)。

在外界眼中,本就身居國(guó)產(chǎn)運(yùn)動(dòng)品牌頭部、搶占了國(guó)潮頭等艙的李寧本可以更加“水漲船高”。

對(duì)于去年業(yè)績(jī)?cè)鏊傧啾壬夏攴啪彛顚幏矫嬖谪?cái)報(bào)中解釋稱,在直營(yíng)渠道方面,以布局都市為主的直營(yíng)店鋪受到疫情期間閉店的影響,店鋪流水減少,收入擴(kuò)張有所減緩。此外,電子商務(wù)渠道受到后疫情時(shí)代局部管控政策的影響,物流速度有所減緩,收入擴(kuò)張受到挑戰(zhàn)。

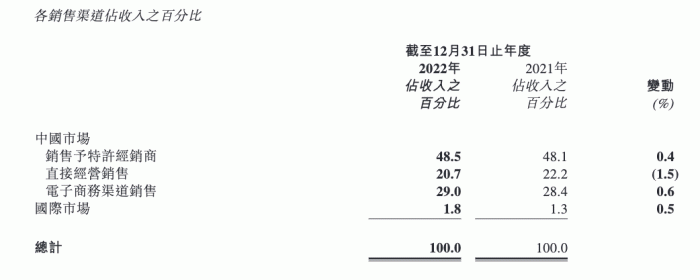

2022年,李寧來(lái)自直營(yíng)、經(jīng)銷商和電商渠道的收入分別同比增長(zhǎng)6.4%、15.7%和16.4%,其中只有直營(yíng)的增速低于整體營(yíng)收增速。同時(shí),直營(yíng)店占收入比下降了1.5%,經(jīng)銷商和電商渠道的占比均有提升。這正是李寧所提到的“直營(yíng)店以布局都市為主”,受疫情期間閉店影響較大。

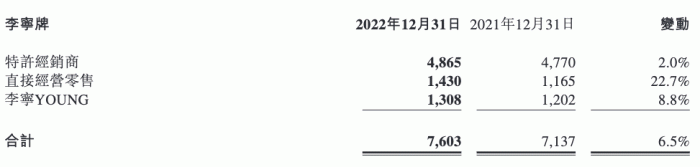

不過(guò),從整體上看,李寧的門店數(shù)量其實(shí)在增加。截至2022年底,李寧牌(包含李寧核心品牌及李寧YOUNG)常規(guī)店、旗艦店、中國(guó)李寧時(shí)尚店、工廠店、多品牌集合店的銷售點(diǎn)數(shù)量為7603家,較2021年同期凈增466個(gè)。

自2019年錢煒出任李寧集團(tuán)執(zhí)行董事及聯(lián)席CEO后,“開大店”“開好店”“拓展高質(zhì)量可盈利店”一直是李寧線下渠道布局策略的關(guān)鍵詞。主要體現(xiàn)在整合傳統(tǒng)商業(yè)街的低效分銷商并關(guān)閉虧損門店,從以80-120平方米為主的原有店鋪轉(zhuǎn)向購(gòu)物中心的200平方米左右的大型直營(yíng)門店。從數(shù)據(jù)上看,李寧在保證營(yíng)收增長(zhǎng)的同時(shí)穩(wěn)步推進(jìn)著調(diào)整門店構(gòu)成的節(jié)奏。

錢煒在財(cái)報(bào)會(huì)議上透露,2022年實(shí)現(xiàn)店鋪總面積增加10%-20%高段,單店平均面積超過(guò)230平;大店占比進(jìn)一步上升高單位數(shù)個(gè)百分點(diǎn),大店(300平方米以上)超1600家,平均面積超410平。

值得注意的是,2008年北京奧運(yùn)會(huì)的紅利期消退后,各運(yùn)動(dòng)品牌經(jīng)歷漫長(zhǎng)的庫(kù)存危機(jī),接連關(guān)閉低效門店。2015年—2020年,李寧的直營(yíng)門店持續(xù)減少;2021年,直營(yíng)門店微增16家;但在2022年,直營(yíng)門店凈增265個(gè),重新回到大面積開店的節(jié)奏中。

對(duì)于門店數(shù)量的變化,錢煒表示,這是基于過(guò)去兩三年整體提升帶來(lái)的結(jié)果。一方面在于疫情影響下,有門店位置空出來(lái),李寧公司找到了合適的選址;另一方面是李寧公司對(duì)于自己的品牌有信心,有能力把多層級(jí)市場(chǎng)旗艦店做好。“未來(lái)只要時(shí)機(jī)成熟,條件合適,我們會(huì)繼續(xù)促成開店。”

渠道數(shù)量持續(xù)增長(zhǎng),但營(yíng)收增速放緩,尤其是在直營(yíng)方面,擴(kuò)張更快,但增速放緩的趨勢(shì)更明顯,這是向大店、好店轉(zhuǎn)型的陣痛期,也是整合之前就能預(yù)料到的情況。

線下渠道進(jìn)入改革期,電商渠道則是在穩(wěn)定增長(zhǎng)。2018年—2022年,李寧電商業(yè)務(wù)占比分別是21.1%、22.5%、28.0%、28.4%、29.0%,從二成穩(wěn)定提升至三成,說(shuō)明在整體規(guī)模持續(xù)增長(zhǎng)的基礎(chǔ)上,電商渠道的增速始終高于整體增速。

不過(guò),營(yíng)收增速放緩,利潤(rùn)率也在下降。財(cái)報(bào)顯示,李寧凈利潤(rùn)率從2021年的17.8%降至2022年的15.7%,毛利率從54%降至48.4%。

實(shí)際上,凈利潤(rùn)率是李寧已經(jīng)解決過(guò)的難題。2018年—2022年,李寧的凈利潤(rùn)率分別是6.8%、10.8%、11.7%、17.8%、15.7%,呈現(xiàn)明顯且大幅度的上升趨勢(shì)。

2018年時(shí)裝周之后,李寧公司突然“悟道”,從店鋪陳列、設(shè)計(jì)與營(yíng)銷層面進(jìn)行年輕化滲透。此后的三年間,消費(fèi)者來(lái)不及思考“穿李寧是愛(ài)國(guó),愛(ài)國(guó)是不是一定要穿李寧”的問(wèn)題,只是以購(gòu)買力默默承認(rèn)著“中國(guó)李寧”從運(yùn)動(dòng)品牌向輕奢潮牌的完美轉(zhuǎn)型,而這也是李寧解決問(wèn)題的方式。

對(duì)于去年整體毛利率下滑,李寧方面在財(cái)報(bào)中表示:“受疫情影響,本年市場(chǎng)消費(fèi)需求疲軟勢(shì)頭較為明顯,本集團(tuán)因此加大了零售終端和在線渠道的折扣力度。”

此外,李寧方面稱,隨著國(guó)內(nèi)供應(yīng)鏈和產(chǎn)業(yè)升級(jí),原材料及人力成本上漲,采購(gòu)成本也隨之上升。集團(tuán)采用審慎的存貨管理政策,積極消化庫(kù)存的同時(shí),優(yōu)化庫(kù)齡結(jié)構(gòu),增加新品儲(chǔ)備以應(yīng)對(duì)疫情后的市場(chǎng)發(fā)展和流水需求。

李寧集團(tuán)副總裁及首席財(cái)務(wù)官趙東升也在財(cái)報(bào)會(huì)議上表示,折扣力度加大、原材料和人工成本的上升等原因?qū)е轮睜I(yíng)、批發(fā)和電商三大渠道都受到影響,三者導(dǎo)致集團(tuán)毛利率下降了4.6個(gè)百分點(diǎn)。而羽毛球業(yè)務(wù)優(yōu)化帶來(lái)的毛利率提升和DTC渠道占比下降、存貨跌價(jià)、研發(fā)費(fèi)用增加等帶來(lái)的毛利率下降互相抵消。

轉(zhuǎn)折

對(duì)于全球鞋服品牌而言,行業(yè)性去庫(kù)存難題是壓在頭頂揮之不去的陰霾。

以運(yùn)動(dòng)品牌中的國(guó)際巨頭為例,據(jù)耐克最新發(fā)布的2023財(cái)年Q2(截至2022/11/30)財(cái)報(bào),當(dāng)期其存貨數(shù)額高達(dá)93億美元,同比增長(zhǎng)43%;2022年在大中華區(qū)營(yíng)收跌幅高達(dá)31%的阿迪達(dá)斯,存貨數(shù)額攀升至59.73億歐元,同比增加49%。椰子和AJ滯銷,奧特萊斯也無(wú)能為力。

李寧財(cái)報(bào)數(shù)據(jù)顯示,2022年存貨為24.28億元,渠道庫(kù)存錄得20%—30%中段增長(zhǎng)。此外,2022年,李寧的平均存貨周轉(zhuǎn)天數(shù)為58天,耐克和阿迪達(dá)斯的存貨周轉(zhuǎn)天數(shù)分別為106天和161天。

由于其他國(guó)產(chǎn)品牌尚未發(fā)布財(cái)報(bào),以2022年上半年數(shù)據(jù)作為對(duì)比,李寧的平均存貨周轉(zhuǎn)期為55天,安踏為145天,特步為106天。

國(guó)金證券數(shù)據(jù)顯示,李寧6個(gè)月以下、7—12個(gè)月、12個(gè)月以上貨品分別占比80%、15%、5%。

對(duì)比來(lái)看,李寧的庫(kù)存周轉(zhuǎn)和庫(kù)齡結(jié)構(gòu)保持在相對(duì)健康的水平。對(duì)此,李寧方面稱:“主要由于生意規(guī)模擴(kuò)大,公司為抓住生意的持續(xù)增長(zhǎng)機(jī)會(huì),按計(jì)劃進(jìn)行提前布局。”

簡(jiǎn)而言之,不但解決了庫(kù)存壓力,還以庫(kù)存蓄勢(shì),提前布局持續(xù)增長(zhǎng)的機(jī)會(huì)。錢煒甚至表示,“不要妖魔化了庫(kù)存,如果能做好的生意,能做更高效的生意的時(shí)候,沒(méi)有好的庫(kù)存是做不來(lái)生意的。”簡(jiǎn)直是教科書級(jí)的凡爾賽。

實(shí)際上,庫(kù)存壓力的本質(zhì)是供過(guò)于求,在應(yīng)對(duì)庫(kù)存壓力方面,運(yùn)動(dòng)品牌的統(tǒng)一思路是打折。李寧持續(xù)推出多款特賣產(chǎn)品,甚至新品一上市就打折。這種思路貫穿線上和線下,線下有“新款七五折”“兩件折上折”的優(yōu)惠活動(dòng),線上與天貓、京東等電商平臺(tái)合作,將“清倉(cāng)”進(jìn)行到底。

打折促銷,能快速提升銷量并搶占消費(fèi)者心智,但也會(huì)在一定程度上傷害品牌形象,并導(dǎo)致毛利、凈利下滑。這是一把雙刃劍,持劍者要先修煉“品牌形象”的內(nèi)功。

好在李寧有很多辦法維持品牌形象。2021年,李寧一款鞋在得物App上的售價(jià)高達(dá)48889元,而其參考售價(jià)為1499元,漲幅達(dá)31倍。李寧的回應(yīng)是將設(shè)置門檻規(guī)避炒鞋行為,但天價(jià)鞋的背后離不開“全球限量”的發(fā)行策略。

一時(shí)間,“沒(méi)錢、買李寧”和“沒(méi)錢買李寧”兩種聲音并存,也穩(wěn)住了李寧在鞋圈的“地位”。

2022年上半年,李寧門店相比2021年底僅凈增2個(gè),但到了國(guó)慶前后,李寧接連開了百余家門店,其中近四成分布在超一線城市和新一線城市。大店、好店就是李寧的內(nèi)功,把運(yùn)動(dòng)服飾改造成氛圍感的生意,產(chǎn)品能打折但環(huán)境不打折,進(jìn)門先來(lái)杯咖啡。

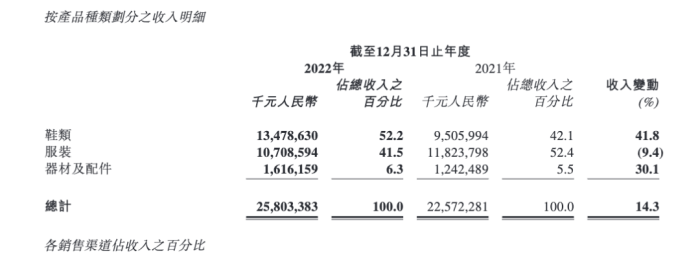

2022年,李寧的另一大變化是悄悄調(diào)整了產(chǎn)品結(jié)構(gòu),鞋類收益達(dá)到134.79億元,占總收入的52.2%,5年來(lái)首次超過(guò)服裝的占比,而且實(shí)現(xiàn)了較大幅度的反超。

鞋服收入占比數(shù)據(jù)是衡量品牌的專業(yè)運(yùn)動(dòng)實(shí)力的重要指標(biāo),鞋類營(yíng)收占比越高,說(shuō)明產(chǎn)業(yè)專業(yè)性越強(qiáng)。多年以來(lái),耐克的鞋類營(yíng)收占比始終維持在六成以上,在某些階段甚至超過(guò)七成。

對(duì)比服飾,鞋類的研發(fā)與生產(chǎn)對(duì)技術(shù)的要求更高,也更能提升專業(yè)化的品牌形象。在銷售層面,鞋類產(chǎn)品受到的季節(jié)性制約更小,產(chǎn)品周期更長(zhǎng),銷售韌性更強(qiáng)。

因此,鞋類占比超過(guò)服裝是李寧發(fā)展中的重要轉(zhuǎn)折點(diǎn),背后是賺取更高利潤(rùn)的能力。錢煒對(duì)此的說(shuō)法是,希望鞋類產(chǎn)品未來(lái)收入占比在50%及以上,這對(duì)一個(gè)專業(yè)運(yùn)動(dòng)品牌的可持續(xù)性成長(zhǎng),以及品牌競(jìng)爭(zhēng)力、產(chǎn)品競(jìng)爭(zhēng)力的持續(xù)提升是有非常重大意義的。

為了實(shí)現(xiàn)這種轉(zhuǎn)折,必然要調(diào)整產(chǎn)品結(jié)構(gòu)。2022年,李寧在產(chǎn)品層面最明顯的變化是重點(diǎn)拓展跑步和籃球等專業(yè)運(yùn)動(dòng)產(chǎn)品矩陣。

2022年,李寧的跑步品類流水同比增長(zhǎng)13%,占比提升至19%,跑鞋產(chǎn)品“超輕19”年銷售314萬(wàn)雙,創(chuàng)造其單款鞋的銷售新紀(jì)錄;籃球品類的增長(zhǎng)高達(dá)25%,占比提升至29%;運(yùn)動(dòng)生活品類流水下滑6%,占比回落至39%。

此外,童裝正在成為運(yùn)動(dòng)服飾領(lǐng)域的新藍(lán)海。從耐克、阿迪達(dá)斯到安踏、特步、361°,巨頭們跑步進(jìn)場(chǎng),試圖在童裝的細(xì)分領(lǐng)域找到新的增量。

《2023天貓童裝童鞋趨勢(shì)洞察白皮書》顯示,童裝童鞋消費(fèi)者呈現(xiàn)年輕化發(fā)展趨勢(shì),兒童時(shí)尚理念養(yǎng)成源于家長(zhǎng)自身較強(qiáng)穿搭心智,多元社交場(chǎng)景、成人潮流下沉、內(nèi)容種草是驅(qū)動(dòng)顏值關(guān)注度提升的重要因素。

歐睿咨詢數(shù)據(jù)顯示,預(yù)計(jì)2024年我國(guó)童裝市場(chǎng)規(guī)模將超過(guò)4000億元,但行業(yè)中品牌市場(chǎng)占有率的集中度較低,沒(méi)有一個(gè)頭部品牌的市場(chǎng)占有率超過(guò)10%。

為了沖擊這片藍(lán)海,李寧YOUNG成立了單獨(dú)事業(yè)部,聚焦兒童運(yùn)動(dòng)鞋服賽道及品類。按照年報(bào)的說(shuō)法,李寧YOUNG是要打造一個(gè)專業(yè)運(yùn)動(dòng)童裝品牌,持續(xù)提升專業(yè)運(yùn)動(dòng)品類占比,重點(diǎn)布局三大運(yùn)動(dòng)品類包括籃球、跑步 、足球。

2021年,李寧YOUNG的門店凈增加幅度超過(guò)了主品牌;2022年底,李寧YOUNG門店數(shù)為1308個(gè),凈增106家,平均店效提升20%—30%高段。

2022年,李寧YOUNG零售流水錄得30%—40%高段增長(zhǎng),已經(jīng)成為李寧的增長(zhǎng)引擎之一。

“人力”

李寧的品牌形象改變于2018年,“中國(guó)李寧”子品牌以“悟道”為主題亮相紐約時(shí)裝周,開啟了李寧的“國(guó)潮時(shí)代”。

在紐約大秀落幕當(dāng)天,“李寧”的微信指數(shù)暴漲700%;發(fā)布會(huì)結(jié)束后的3天內(nèi),有關(guān)李寧在紐約時(shí)裝周的推文曝光總量超過(guò)了1500萬(wàn)次。

2018年,“中國(guó)李寧”系列服裝銷量超過(guò)550萬(wàn)件,鞋品銷量超過(guò)5萬(wàn),二者的售罄率都超過(guò)70%。

不過(guò),企業(yè)經(jīng)營(yíng)離不開“人力”,再聚焦一點(diǎn)就是掌舵者。關(guān)于李寧經(jīng)營(yíng)層面的數(shù)次大起大落,觀潮新消費(fèi)(ID:TideSight)曾在《「國(guó)潮」救李寧?》一文中詳細(xì)講述。

品牌力帶動(dòng)營(yíng)收增長(zhǎng),但不代表經(jīng)營(yíng)效率。從經(jīng)營(yíng)層面看,李寧的深度轉(zhuǎn)型始于2019年,也就是李寧成立30周年的時(shí)候。

2019年9月,優(yōu)衣庫(kù)前中國(guó)COO錢煒正式任職李寧聯(lián)席CEO,他接棒后的首要任務(wù)就是提升運(yùn)營(yíng)效率,推動(dòng)公司零售體系轉(zhuǎn)型升級(jí),包括調(diào)整公司組織架構(gòu)、轉(zhuǎn)變零售店長(zhǎng)職能、調(diào)整SKU、轉(zhuǎn)變供應(yīng)鏈組合等。

李寧先生表示,要把提高運(yùn)營(yíng)效率作為2020年—2022年的戰(zhàn)略目標(biāo)來(lái)抓。他還多次提及要打造“肌肉型”企業(yè)體質(zhì),全面提升企業(yè)效率,結(jié)合前文展示的數(shù)據(jù),錢煒在第一個(gè)三年任期中確實(shí)達(dá)到了李寧先生的要求。

對(duì)于打造“肌肉型”企業(yè),錢煒的看法是不能單純追求規(guī)模的增長(zhǎng),而忽略了經(jīng)營(yíng)效率的提升,而是要在追求增長(zhǎng)的同時(shí)提升效益。不能為了規(guī)模成為胖子,而是要持續(xù)鍛煉肌肉,雖然很痛苦,但是能獲得健康的體魄。

在理解并貫徹領(lǐng)導(dǎo)精神方面,錢煒展示出了前任幾代職業(yè)經(jīng)理人都不曾有過(guò)的專業(yè)性。

過(guò)去三年間,外部環(huán)境始終在考驗(yàn)著消費(fèi)品牌的韌性,但國(guó)潮崛起與奧運(yùn)會(huì)紅利交織,共同推動(dòng)著國(guó)產(chǎn)運(yùn)動(dòng)品牌的成長(zhǎng)。

2021年4月,“新疆棉事件”爆發(fā)后,阿迪達(dá)斯天貓旗艦店銷售額同比下滑了78%,耐克同比下滑59%。與之形成鮮明對(duì)比,李寧銷售額同比增長(zhǎng)72%,安踏同比增長(zhǎng)51%,而中國(guó)李寧子品牌同月在天貓旗艦店的銷售額甚至同比增長(zhǎng)超800%。

如今,戶外運(yùn)動(dòng)的需求高漲,市場(chǎng)整體規(guī)模穩(wěn)步提升,國(guó)貨品牌占據(jù)消費(fèi)者心智。但另一方面,阿迪等國(guó)際品牌所面臨的輿論壓力也在持續(xù)衰減,耐克們更加重視中國(guó)市場(chǎng),而國(guó)潮的紅利在一眾國(guó)產(chǎn)品牌中攤薄,外部環(huán)境的壓力驟散,市場(chǎng)競(jìng)爭(zhēng)回歸常態(tài)。

在這樣的背景下,李寧交出一份“增速放緩”的財(cái)報(bào),既合理,又不足以承擔(dān)市場(chǎng)對(duì)其未來(lái)發(fā)展的期待。

交出2022年業(yè)績(jī)報(bào)時(shí),李寧重新強(qiáng)調(diào)了“頂尖專業(yè)運(yùn)動(dòng)科技”的品牌定位。

正如李寧先生所說(shuō):“過(guò)去幾年,我們一直持續(xù)著投入在籃球,如何讓一雙籃球鞋配得上CBA的球星,配得上NBA的球星;如何讓一雙跑鞋,配得上一個(gè)馬拉松冠軍;如何把一些科技功能材料,應(yīng)用到我們的產(chǎn)品,我們的產(chǎn)品會(huì)成為同步于世界領(lǐng)先的科技水平和引領(lǐng)能力,過(guò)去幾年我們?cè)谶@方面的投入還是很有效的。”

錢煒也表示,在研發(fā)投入上,我們是不惜成本的,好的研發(fā)可以帶來(lái)更好的創(chuàng)意。

財(cái)報(bào)顯示,2022年李寧研發(fā)開支為5.34億元,占總收入的比重提升0.3%至2.1%。作為對(duì)比,安踏2021年的研發(fā)投入為11.35億元,收入占比2.3%,是近年來(lái)的最低值。作為對(duì)比,安踏2021年的廣告營(yíng)銷費(fèi)用是研發(fā)的5.4倍,李寧2022年的廣告與市場(chǎng)開支是研發(fā)開支的4.2倍。

對(duì)于一家“肌肉型”企業(yè)而言,營(yíng)銷投入無(wú)疑是美味的漢堡,飽腹感強(qiáng)但熱量更高。肌肉的圍度再大,不減脂,也看不出線條。

對(duì)于未來(lái)的發(fā)展,李寧內(nèi)部的態(tài)度仍然偏向保守。趙東升在業(yè)績(jī)發(fā)布會(huì)上預(yù)測(cè),2023年全年收入增長(zhǎng)在10%—20%中段,與2022年相差不大;全年凈利潤(rùn)率保持在10%—20%之間的合理水平,與過(guò)去三年表現(xiàn)一致。

錢煒則表示,疫情剛剛過(guò)去兩個(gè)月左右的時(shí)間,我們對(duì)未來(lái)市場(chǎng)環(huán)境的變化還是要保持謹(jǐn)慎又樂(lè)觀的狀態(tài)。謹(jǐn)慎就是代表著我們要做好各種預(yù)期,來(lái)防止萬(wàn)一出現(xiàn)問(wèn)題的時(shí)候,企業(yè)對(duì)風(fēng)險(xiǎn)是可控的。同時(shí)也要做好準(zhǔn)備,在機(jī)會(huì)來(lái)臨的時(shí)候,能做到生意最大化。

聽君一席話,如聽一席話。