文|視聽圈

據群智咨詢(Sigmaintell)數據顯示,2022年全球彩電出貨規模為2.18億臺,同比下降6.3%,創下近十年電視出貨量新低,可以說全球彩電市場的整體需求進一步陷入衰退期。

對于2023年全球市場的整體走勢,群智咨詢也認為不容樂觀。預計2023年出貨為2.17億臺,同比下降0.8%,大盤需求在低位基礎上維持弱勢。

為此,在多數專家看來,2023年彩電行業企業將面臨更多的壓力,彩電企業的發展必然會進一步向“中高端”聚焦。而在沖高的過程中,三星、TCL、LG、海信、索尼等頭部品牌都有意把OLED、miniLED、Micro LED以及激光顯示等帶有明顯的“高端技術屬性”標簽符號往自己身上“涂抹”。

在顯示技術的選擇上,尤以OLED電視和miniLED電視這兩類高端顯示技術在2023年被眾多頭部品牌“看重”。

近日,行業專業數據機構群智咨詢發文表示,2023年,三星、海信、TCL、索尼和LG等全球頭部彩電品牌在產品布局重心都會“錨定”在miniLED背光電視和OLED電視這兩大顯示技術形成強大的產品矩陣,從而希望在高端大屏市場卡位有利的身位。

這其中,這五大彩電巨頭在miniLED電視和OLED電視的“態度”上,卻有不同的“想法和動作”。三星、索尼則是OLED和miniLED電視都“押寶”,意圖在高端市場是保持“兩條腿”走路。而TCL和海信則堅定支持miniLED電視,LG則重心全部“押注”OLED電視。

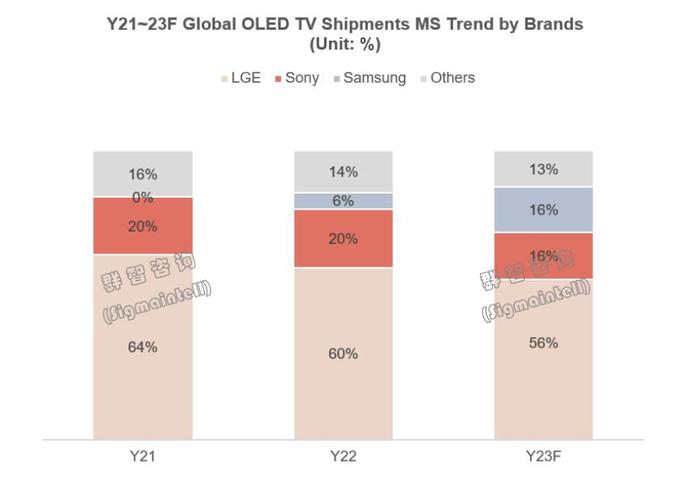

OLED電視將形成三足鼎立,其中三星將成最大的“變量者”

OLED電視,在去年全球銷量可能不到700萬臺,十年來首次負增長。不過,雖然去年OLED電視表現萎靡,但在行業數據機構群智咨詢發看來,今年由于由三星在QD-OLED電視的“重注”,將有望拉起整體OLED電視銷量,預計2023年全球OLED電視市場出貨規模將達到730萬臺,同比增長6%。

行業人士分析認為,這里面推動OLED電視整體再度增長的最為重要的“推手”可能是三星主導的QD-OED電視。

據悉,在2023年,全球彩電第一品牌三星雖然還并沒有推出WOLED電視,但是其今年會將“重注”QD-OLED電視,將會在2022年的40萬臺的基礎上,或將實現3倍左右的增長,目標鎖定全年在100萬臺的體量。三星在2023年全球OLED市場市占率將提升至15%以上,對其他品牌OLED市場份額造成明顯擠壓。

為了實現這個百萬臺的體量目標,三星不僅增加了產品尺寸陣容,在55、65兩個尺寸的基礎上,新增了77寸巨幕尺寸。此外,在產品系列上,也是在“擴容”,新增S90入門級產品,外觀為一體化設計,與S95形成高低階位差。

另外,在銷售區域上,三星今年針對QD-OLED電視的銷售網絡覆蓋面也在拓大。據悉,三星電子將把OLED電視的銷售區域從北美、歐洲擴大到亞洲、中南美等地,并且很有機會引入到中國臺灣以及大陸市場,從而在區域覆蓋面更加的立體。

三星QD-OLED電視在今年全球高端彩電市場的強勢來襲,雖從規模上來看,有望拉升OLED電視的銷量,但是也會形成對LG在OLED電視的市場地位的沖擊。

群智認為,LG主導的WOLED電視或在2023年面臨一定市場承壓。雖說為保持高端市場的競爭力,LG今年在WOLED電視產品矩陣上進行技術和性能升級,包括所有產品標配120Hz高刷、同時新推出M系列無線OLED產品,以超大尺寸為主,定位4K旗艦產品,嘗試產品形態改變,應用場景多元化。整體來看,由于收斂低端,同時受高端需求下滑、三星(Samsung) QDOLED的競爭以及WOLED面板成本高等因素的影響,短期LG電子(LGE)在OLED電視市場恐難以期待增長。根據群智咨詢(Sigmaintell)研究數據,預計2023年LGE全球OLED電視市場出貨規模僅400萬臺。

三星在OLED電視市場的“崛起”除了對LG造成壓力之外,同樣也或將對索尼在OLED市場形成擠壓,可能排名OLED電視全球第二之位將被三星替代。

群智認為,索尼雖是目前市面上為數不多的能同時發布WOLED和QD-OLED的品牌,但是由于面板供應的問題。因此,索尼今年在OLED電視的布局上,開始收縮產品線,聚焦畫質調教。例如,在2023年WOLED電視合并 A80單一產品線,尺寸覆蓋55"/65"/77"/83",硬件迭代缺乏亮點。

群智表示,從全球OLED市場版圖來看,中短期將成為三星(Samsung)、LG電子(LGE)、索尼(Sony)三足鼎立的戰場,競爭博弈加劇。而從三星(Samsung)積極拓展OLED市場,將形成“鲇魚效應”,提升OLED市場活力和品牌競爭,加速OLED產品的持續普及以及面板技術的迭代,開啟市場正向循環。

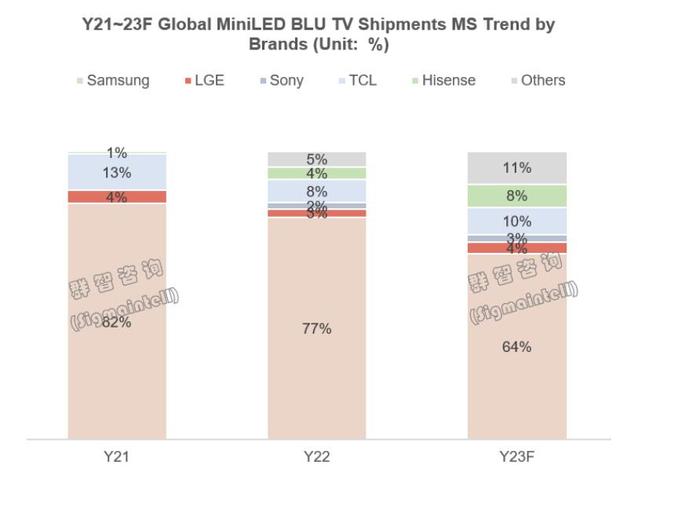

miniLED電視:全球TOP5高端玩家都“押注”,索尼和LG則有點“力不從心”

和OLED電視只有三星、LG、索尼在“三強爭霸”的局面不同,在miniLED電視的布局上,三星、海信、TCL、LG、索尼這五位高端彩電玩家都在“積極押注”。但是具體落地市場布局層面,卻也呈現出不同的局面。

其中,從全球市場來看,三星依然可能是miniLED電視第一霸主。預計2023年三星(Samsung)全球MiniLED背光電視出貨規模將達到240萬臺,。但是,由于北美歐洲等市場消費者對MiniLED背光產品接受度有待培育,增速放緩!

此外,TCL和海信這對“國產雙雄”將會在miniLED電視的市場卡位戰中,將會更加的積極主動。這兩者無論在產品陣容的配置上,還是推廣力度上都成為行業中“急先鋒”。

海信目前在U系列構筑相對完善的miniLED電視產品線,包括U8/U7/U6全線升級MiniLED背光,尺寸覆蓋50"至85",背光從1000分區到200分區不等,分別以不同分區MiniLED背光規格優化產品性能,提升產品亮度及對比度,產品布局多場景應用,附帶游戲模式和144Hz高刷面板,聚焦游戲電視領域。根據群智咨詢(Sigmaintell)研究數據,預計2023年海信全球MiniLED電視市場出貨規模將達到30萬臺,呈現加速成長的態勢。

TCL則多年持續以MiniLED背光+超大尺寸打造高端產品線,2023年在背光方案方面持續升級,將500分區以下背光方案向1000分區靠攏,提升產品性能,對標其他品牌高端產品。根據群智咨詢(Sigmaintell)研究數據,預計2023年全球MiniLED背光電視市場出貨規模將接近40萬臺,

按照以上的數據,今年三星+海信+TCL,這三強將會在全球市場實現310萬臺左右的miniLED電視的出貨量,預計市場占比將達到8成以上,將構筑起主力市場玩家陣容。而索尼、LG這兩者雖然也有miniLED電視的布局,但相對來說比較保守和謹慎,因為受供應鏈成本因素影響,導致在新品產品線未見擴張。因此,其整體走勢預計依舊處于低位水平,還很難形成市場競爭力。

后記點評:

目前,從整體盤面來看,mini-led電視和OLED電視這兩者可謂在綜合“陣勢”上“旗鼓相當”。都有頭部品牌牽引、同時也有多個主流品牌“助陣”。并且在銷量走勢上,miniLED和OLED兩者之間開始在縮近。因此,未來兩年的時間內,兩者之間的銷量之爭或將是高端市場最為重要的看點。