界面新聞記者 | 陳慧東

近兩日,曾經的“妖股”西安飲食(000721.SZ)再度沾上“酒企”、“合作”等熱點。與去年年末的大漲相比,此次西安飲食沾上酒企熱點的方式分外“巧妙”。

隱晦“蹭上”西鳳酒概念熱度

3月27日,針對網傳西安飲食將與西鳳酒進行深度合作,利用酒水銷售促進預制菜銷售的消息。西安飲食證券部工作人員回應:“我們暫時沒有得到任何消息。暫時還沒有這方面的合作。目前的門店銷售只是在業務層面的,只是正常的經營業務。”

界面新聞記者注意到,與此前相比,西安飲食證券部此次回應媒體的口徑出現微妙變化。

繼去年年末的大漲后,西安飲食因被投資者賦予西鳳酒概念,公司也曾頻頻在互動平臺被問及與酒企之間的業務等方面往來。

- 例如在2022年11月4日和2023年2月19日,西安飲食在互動平臺回復投資者提問稱,公司門店有銷售西鳳酒,除此外暫無合作。

- 例如在2023年3月2日,投資者問及公司有被酒企借殼的機會嗎?西鳳酒方回復稱,如有重大事項公司會及時進行披露,請關注公司的相關公告。

而此次西安飲食的證券部在回應主要信披媒體時,強調了上市公司對西鳳酒產品的銷售業務,指稱兩者目前僅有產品銷售方面合作。

一名在西安能源類上市公司負責投關工作的人士認為,“西安飲食這次回復還是很耐人尋味的,畢竟公司旗下的飯館銷售西鳳酒已經有十幾年了,早已經不是新聞,這次卻偏偏要對媒體披露出來。”

“目前監管層面對于上市公司相關業務的信披規定非常嚴格,比如在疫情之初很多能源企業新增消毒液等新產品的生產。但只有當該類產品的營收規模超過上市公司總營收的10%,才允許上市公司對外披露有相關業務,否則就算蹭熱點。”上述人士稱,“因為一旦公司提及與酒企之間存在業務或合作往來,投資者會自然為其賦予西鳳酒概念,把西鳳酒和西安飲食兩個關鍵詞進行強關聯,上市公司也會重新進入另外一個估值體系。”

上述人士稱,在西安飲食和西鳳酒和酒水業務合作未達到占上市公司總營收額10%,或兩者之間未存在股權合作的前提下。上市公司此次對外信披涉嫌“蹭熱點”,誤導投資者的情形。

那么為何西安飲食選擇在此時信披?

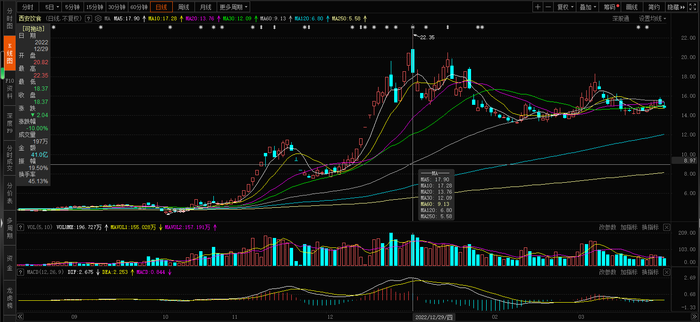

作為2022年年末當之無愧的“妖股”,西安飲食曾憑借兩個月大漲343%的紀錄傲立A股市場。進入2023年以來,該股一度由均價20元/股回調至13元/股左右。截至3月29日收盤,該股報14.8元/股。

“目前對于西安飲食來說,公司股價處于一個不上則下的狀態。公司今年業績虧損額不小,如果放任股價走低,那么沒有兩三年時間股價都很難再回到今年年初時的水平。”上述人士分析稱。

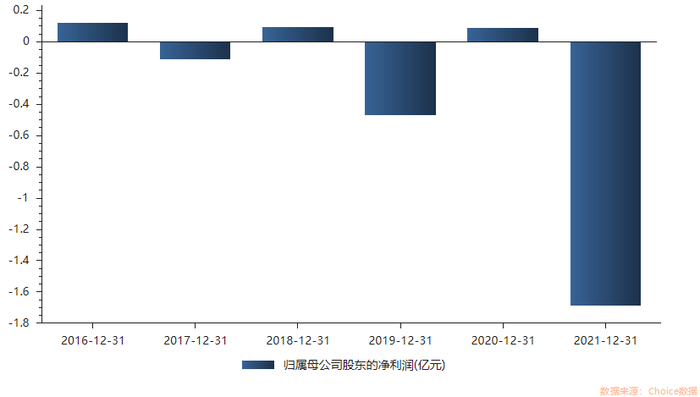

根據西安飲食此前披露的2022年度業績預告,預計2022年實現營收4.4億元至5.2億元;虧損1.9億元至2.4億元,上年同期虧損1.69億元。影響業績的原因主要包括疫情影響,以及人工成本、租賃費等固定費用的上升。

值得一提的是,近兩日西安飲食重新沾上酒企熱點的同時,主力資金也在加緊出貨。

- 3月29日,西安飲食跌2.05%,截至收盤報14.8元/股。當日主力資金凈流出4475.87萬元,占總成交額6.4%,其中超大單凈流出893.36萬元,大單凈流出3582.51萬元。

- 3月28日西安飲食跌2.95%,截至收盤報15.11元/股。資金流向數據方面,當日主力資金凈流出7104.56萬元,占總成交額7.75%,游資資金凈流出2824.58萬元,占總成交額3.08%,散戶資金凈流入9929.15萬元,占總成交額10.84%。

監管對“蹭熱點”情形的處罰力度升級

事實上,近年來,對于上市公司“蹭熱點”、炒概念行為的監管和處罰力度,監管層的處罰力度不斷升級。經過整治,上市公司利用熱點概念炒作股價的現象明顯減少,但仍時有發生。據不完全統計,2022年全年超過60家上市公司因“蹭熱點、炒概念”收到監管關注函。

2月份,通宇通訊(002792.SZ)因在互動易平臺對涉及“CPO”及“ChatGPT”等市場熱點概念問題進行答復稱,“針對CPO產品技術,公司深圳光為子公司已有布局和研究,相關研發樣品已經部分客戶測試認證,預計明年可以實現量產。”但實際上相關產品系正在進行測試認證而非通過測試認證。因答復內容不準確、不謹慎、不客觀,有關信息和風險提示不充分、不準確、不完整,上市公司董事會于3月6日收到監管函。

同在2月份,明牌珠寶(002574.SZ)曾公告稱,擬投資日月光伏電池片“超級工廠”項目。但公司于3月6日收到的警示函顯示,上市公司未披露控股股東浙江日月首飾集團有限公司(或下屬子公司)關于日月光伏電池片“超級工廠”項目的籌劃情況,存在信息披露不準確的情況。

關于上市公司“蹭熱點、炒概念”情形,這些公司往往借助公布跨界布局的公告、互動平臺回復、通過媒體采訪披露、利用機構調研透露等,多種手段進行題材炒作。

不過,目前監管層對于“蹭熱點”等信披方面的問題保持緊盯態勢。上海創遠律師事務所高級合伙人許峰也認為,在新《證券法》施行之前,對上市公司自愿性披露的相關處罰并不多,而目前“只要披露,就必須合法。”對上市公司的信披合規性提出更高要求。