文|零售公園 蘇黎

有個朋友曾經問過王興,你的生命本質是什么?

王興回答:To be a sailor of the world,bound for all ports.翻譯過來就是,做一個世界的水手,駛向所有的港口,這是惠特曼的一句詩。

創業,大概是王興實現這個本質最合適的方式,王興也很自然地選擇了互聯網賽道,因為“無邊界”一直是互聯網企業擴張的隱秘邏輯。

在商業上,王興是一個沒有太多邊界感的人,他從來不給自己設限。

當美團越出業內公認的邊界時,比如推出打車業務,很多人認為王興在冒險,程維更是氣憤到當面質問,但王興只是在嘗試,他清楚美團最終會有邊界,試了才知道邊界在哪兒,試了才能擴展邊界。

現在,美團似乎即將觸碰到自己的邊界,四處擴張讓美團的業績疲軟,虧損的新業務幾乎每個季度都決定著美團整體的經營情況,更要命的是,美團的基本盤正在遭遇圍攻。

王興暫時放下了自己的“邊界論”,美團開啟防守模式,不斷收縮戰線,將重心收縮至核心業務外賣,一系列降本增效行動之后,交出來的成績單肉眼可見地變好了,現金流和資產負債都得到了優化。

那么問題來了,未來,美團是繼續擴展邊界,還是靠防守打天下?

一、王興放下“邊界論”

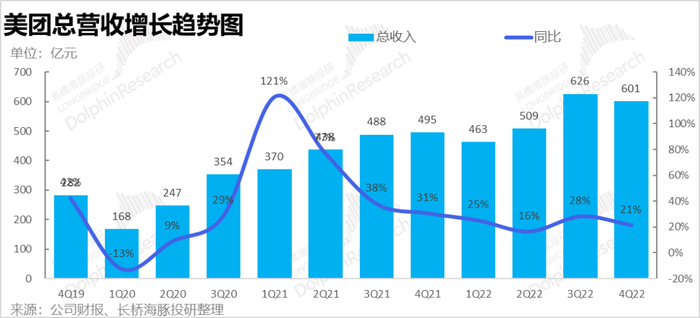

美團2022年四季度及全年的業績只能用穩健來形容,沒有什么驚喜可言。

整體來看,營收增長,虧損收窄。

(圖片來源:海豚投研)

第四季度,美團收入為601.29億元,同比增長21.4%;經營虧損7.32億元,同比收窄85.4%;經調整利潤為8.29億元,去年同期虧損39.36億元。

全年情況也跟四季度大體一致,2022年,美團收入為2199.55億元,同比增長22.8%;經營虧損為58.20億元,同比收窄74.8%;經調整利潤為28.27億元,去年同期虧損155.72億元。

毛利層面,本季度毛利潤169億元,毛利率28.2%,略高于市場預期的28%,同樣是中規中矩。

不過,美團的成長性優勢還在。即便遭遇了2022年Q2的“黑天鵝”事件,前三季度的規模增速仍然達到了23.9%;四季度依然維持著同比21.4%的高速增長,是除了拼多多以外,互聯網巨頭中表現最好的。

業績拆分到具體業務,美團的核心增長來源是即時配送。尤其是12月疫情放開后,美團外賣和美團閃購的需求呈爆發狀態。

去年,美團調整了業務結構,將整個美團分為核心本地商業和新業務,二者職責分配明確:核心本地商業是公司的盈利擔當,新業務成為公司的增長動力。

核心本地商業的業務商業模式成熟,已經擁有盈利空間,包括餐飲外賣和到店、酒店旅游與民宿交通、美團閃購等;新業務則還處于培育期,包括美團優選、美團買菜、餐飲供應鏈快驢、網約車、共享單車、充電寶、餐廳管理系統等。

2022年,美團核心本地商業實現收入1607.59億元,同比增長17.6%;經營利潤295.03億元,同比增長56.8%;經營利潤率18.4%,較上年提高了4.6%。

美團核心本地商業的收入之所以增長,主要是配送服務拉動的。四季度,配送服務穩定增長,收入由2021年的149.99億元增長至197.77億元,在本地商業營收增長占比45.5%,為增長的貢獻率高達74%。

美團外賣,本來就是美團最大的基本盤,收縮戰線后更是成為美團的核心業務。

為了讓美團的配送網絡實現更大的價值,公司順利進入“萬物配送”時代,一方面,美團不斷豐富外賣業務的內涵,強化下午茶、夜宵等場景,試圖充分挖掘單個用戶的價值。

另一方面,美團制定了大零售戰略,業務包括美團優選、美團買菜和美團閃購,分別主打社區團購、直營買菜和全品類即時電商平臺,統一為即時零售。

然而,美團各項主營業務都面臨著較大壓力,導致降本增效成為非核心業務的主要基調。

去年,新業務實現收入591.96億元,同比增長39.3%;經營利潤虧損額為283.79億元,較上年虧損的359.19億元有了明顯的收窄。新業務的減虧,直接促成四季度美團實現經調整凈利潤扭虧為盈。

對社區團購、生鮮電商等新業務,美團改變了經營思路,開始聚焦核心。

比如,美團優選退出了部分虧損嚴重城市,調整業務線架構優化部分人員。同時,將業務和品牌全面升級為明日達超市,通過倉儲基礎設施的建設,提升物流配送效率。

最能體現王興放下“邊界論”的例子是美團打車,王興提前嗅到了危險的存在,在危機來臨之前,對美團提前做出調整,全面進入防守狀態。

美團放棄了自營打車業務,美團自營網約車業務被接入美團平臺,全面轉向輕資產的聚合模式,網約車負責人張星遠要向美團平臺的負責人李樹斌匯報工作。

為了控制虧損,今年年初以來,美團打車已經停止了對自營側司機的補貼,結果就是,截至2月份日活司機已經流失將近一半。

美團管理層解釋,對新業務的所有投入都是基于能夠在中長期實現獨立財務盈利的預期,當發現一項業務的增長模式在相當長一段時間內,與先前判斷不符,或者該業務的戰略價值有限,導致長期無法獨立盈利,美團將進行必要的調整。

很明顯,打車業務是美團的清晰可見的邊界,該業務耗費了美團大量的現金流,也沒能達到如期目的,嘗試也該結束了,止損是個聰明的做法,這下程維應該也能松口氣了。

二、對手兵臨城下

從王興對和抖音競爭的回應中,看得出王興對美團充滿信心,直言短視頻平臺進軍外賣影響有限,相信在長遠角度美團可以保證行業領導地位。

事實并非如此,美團本地生活已經被攻陷,不再是本地生活領域無可爭議的王者。

抖音入侵本地生活,直擊美團腹地,到底對美團造成了多少干擾?

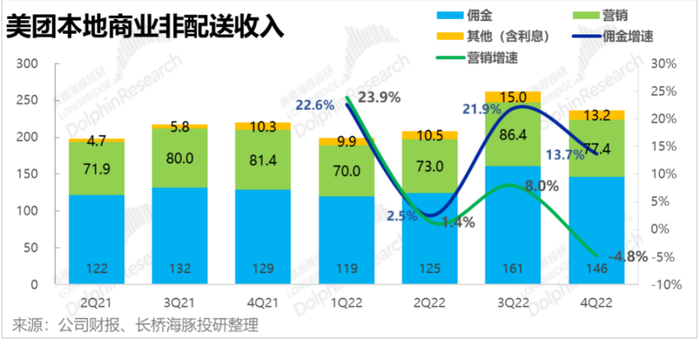

美團的財報給出了部分答案。在美團核心本地商業中,反映收入的配送、傭金和廣告收入有著不同的增長曲線,其中,觸碰到敏感區域的數字來自廣告收入。

(圖片來源:海豚投研)

四季度,美團的廣告收入增速被傭金甩出了18個點。通常來講,美團的傭金和廣告收入的增速差距一般在5個百分點左右。

具體到財務數據,四季度美團的傭金收入為146億元,同比增長13.7%,增速與訂單量增長基本匹配。廣告營銷收入卻只有77.4億元,同比下降4.8%,表現差強人意。哪怕是封城的Q2,增速還有1.4%,解封的Q4增速已經下滑到-4.8%。

實際上,迫于抖音的競爭壓力,去年四季度美團就對部分商家返點傭金,并在廣告價格上予以一定的優惠。

廣告營銷收入代表了流量分發和推廣能力,所以,抖音對本地生活商家廣告預算的分流是不爭的事實,在到店商家的廣告宣傳上,抖音給到美團清晰可見的營收壓力。

美團到店業務的破防,體現在美團廣告收入同比負增長、營銷費用超預期膨脹、核心本地生活板塊經營利潤下降這三個數字指向。

這三個數據之間關聯緊密,由于競爭加劇,美團Q4的營銷費用達到了107.67億元,同比增長22.7%,遠遠超出市場預期的89億元,也超出了營收增速。

成本端費用增加,被抖音分流廣告收入,稀釋了美團核心業務的經營利潤,美團Q4的經營利潤僅為17%,低于前兩季度的22%和20%。

美團對抖音的競爭,相對來說是偏佛系的。有美團內部員工表示,公司早就料到了抖音會干本地生活,但是本地生活算得上是壁壘較高的苦差事,加上直播早期給抖音帶來的轉化效率一般,美團的警惕性是不夠的。

同時,前三季度美團到店業務的增速沒有出現滑坡,更讓美團低估了抖音的威脅性,耗費更多時間敲響警鐘。

現在,面對流量黑洞抖音,美團積極反擊。今年2月份,美團到店餐飲的運營在全國密集性的走訪調查,收集商家反饋,尤其上心抖音市占率不斷提升的下沉市場。

要知道,早前美團對商家和外賣小哥異常強勢,受到了諸多質疑和批評,這在2022年的財報上也有所體現。

去年,美團即時配送交易額為176.70億元,同比增長14.0%;配送服務收入為700.64億元,同比增長22.7%;而配送相關成本(主要為騎手成本)801.90億元,同比增長僅11.3%。

也就是說,商家側付出的單筆配送費在增加,騎手側獲得的單筆配送費在減少,而作為平臺的美團通過兩端的一增一減,賺到錢了。

美團準備于4月底在北京上線“薪動力模式”,這稱得上大刀闊斧的改革,把原來屬于外包公司的蛋糕分出一部分給了騎手。

薪動力模式是指,將原來按單量階梯制度改為服務星級和工齡制度,服務星級分為一星至六星,騎手星級越高,單價就越高,六星騎手每單可以多到6毛至8毛,按照平均接單量,一個騎手每個月可以多賺六百元至八百元。

工齡獎是以三個月為一檔,每個月完成800單左右是合格標準,可以繼續進階。

無論哪一種,都是美團在提純,過濾留下質量高的騎手,在薪資結構上大動干戈,是美團對抖音做出的防守動作之一。

開拓海外市場,是美團面對競爭的另一個防守動作。 美團選擇和內地飲食習慣相似的香港作為第一站,準備復制粘貼成熟的運營模式。

三、護城河破防了嗎?

很明顯,美團最大的優勢在于連接了龐大復雜的供需兩端。

作為即時零售最大的玩家,美團有著極強的雙邊網絡效應,在需求端連接了數以億計的消費者,在供給端連接了數百萬家線下餐飲企業及零售企業,供需雙方的匹配與響應極強,短時間內沒有一家平臺可以撬動的。

俗話說,瘦死的駱駝比馬大,更何況美團的核心業務并沒有垮掉,護城河依然堅挺。

美團的核心壁壘是即時配送,表現值得信賴。

四季度,美團即配單量最終增長了13.6%,高達48.3億單,單量增長超出預期。配送的收入增速也不低,高達32%。

另外,配送毛利得到了改善,虧損收窄至24億元,毛利率提高至14.2%,同比大幅改善。

據推算,四季度美團的配送單平均毛虧損大概是五毛錢,未來配送毛利能夠持續改善的話,打平甚至可以稍微盈利也是有可能的。

那么,美團外賣和美團閃購的UE模型還可以往上升一升,有著較為可觀的利潤提升空間。

另一個可以證明配送業務的高成長性在于,2022年,營銷收入由于到店業務受到制約,創新業務為了保持高速成長勢必要攤薄毛利率,但美團整體的毛利率在改善。

這說明,去年的配送業務穩定了總利潤率,對沖了到店、營銷收入不振等多重不利因素。

所以,王興有底氣將美團中長期目標定為日配送1億單。今年,美團確定將把業務復蘇和增長作為核心本地商業的首要任務。

相比其他平臺,王興自認為美團是有差異化價值的,但美團的差異化似乎并不靠譜,更像是嘴上說說。

從美團財報披露的口徑頻繁大換臉就能看出,王興一直對手里的幾張牌舉棋不定,除了最核心的外賣業務是美團的定心丸,其他業務能打出多少差異化,是要打出大大的問號的。

就連今年被寫在核心本地商業的閃購業務、民俗及交通票務業務,原本都是創新業務板塊的,后來才被并入到核心本地商業業務范疇。

去年二季度美團的財報,最能體現美團內部業務的大亂燉狀態。原本應該重點關注的外賣單量和外賣單位經濟完全沒有體現,到店業務恢復速度無從查起,成熟和邏輯相同的業務亂堆在一起。

美團調整財報口徑的速度是按季度來計算的,從2018年上市開始,美團就多次更改財報口徑,這樣做會導致市場很難算清楚最核心的餐飲外賣單均利潤到底是多少,不能搞明白美團外賣盈利能力到底是強是弱。

每一次調整口徑,當然都是美團不斷根據實際業績,在調整想讓資本市場看到的內容和方向。 本次的財報,美團無疑想讓資本市場明白一件事,自己的核心業務外賣還是非常能打的,收縮戰線后效果也是非常明顯的。

只是,美團的大本營不斷受到侵蝕,阿里旗下的本地生活平臺口碑并入了高德,計劃通過高德引流推動本地生活服務的發展,快手近期也表達了進軍本地生活的意愿;作為增長新動力的新業務還需要減少虧損才能保持整體盈利狀態。

美團的利潤不再驚艷,未來,美團將接受更為苛刻的眼光。而市場對美團的信仰,正在松動。