記者 | 胡穎君

隨著六家國有大行以及頭部股份行年報披露完畢,主要銀行理財子公司過去一年的經營情況也陸續浮出水面。

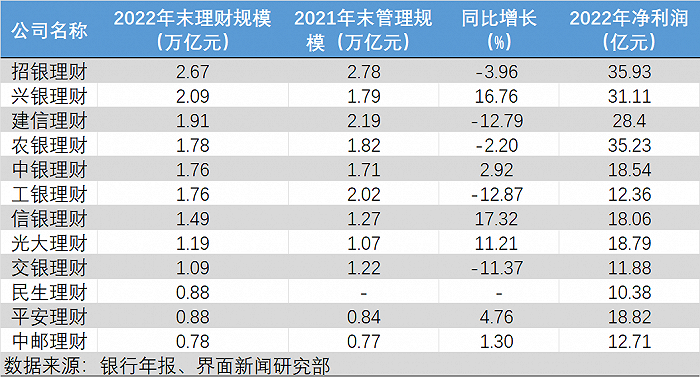

界面新聞記者梳理發現,截至目前,已有6家國有大行理財子以及6家股份行理財子披露了理財子的具體經營數據。整體而言,12家理財子公司2022年均展露出較強的盈利能力,凈利潤均在10億元以上,合計凈利潤高達252.21億元。

受去年股債雙殺影響,銀行理財遭遇兩輪破凈潮,尤其去年11月以來債市巨震引發理財贖回負反饋,對不少理財子形成較大沖擊。市場考驗之下,不同理財子公司規模卻有升有降,理財規模座次排名也歷經一輪大洗牌。

一、招銀理財規模縮水,但凈利潤及規模仍穩居第一

受理財產品凈值波動影響,招銀理財2022年末規模罕見出現縮水,但不論是凈利潤還是理財規模仍穩居業內首位。財報顯示,截至去年末,招銀理財管理的理財產品余額2.67萬億元,較上年末的2.78萬億減少1100億元,同比下降3.96%。報告期內實現營業收入57.86億元,同比增長11.21%,實現凈利潤35.93億元,同比增長12.18%。截至報告期末,招銀理財總資產180.94億元,凈資產169.35億元 。

2021年末,彼時仍有3家理財子身處“2萬億”規模陣營,分別是招銀理財(2.78萬億元)、建信理財(2.19萬億元)以及工銀理財(2.02萬億元),而一年之后,截至2022年末,除了招銀理財外,建信理財、工銀理財規模均跌破2萬億,理財規模分別下降至1.91萬億元、1.76萬億元,縮水幅度分別達12.79%、12.87%。而興銀理財則成為最大“黑馬”,理財規模由2021年末的1.79萬億元逆勢上漲至2.09萬億元,增幅高達16.76%,總規模僅次于招銀理財。

國有大行理財子中,交銀理財管理規模也出現兩位數下滑。交行年報顯示,截至報告期末,交銀理財理財產品余額 10,854.38億元,較上年末下降 11.37%。報告期內實現凈利潤 11.88 億元,同比小幅增長 2.86%。報告期末,公司總資產 114.58 億元,凈資產110.99億元。

股份行理財子中,除了興銀理財表現可圈可點外,光大理財管理規模也實現逆勢增長。 截至報告期末,光大理財管理資產總規模11,852.41億元,比上年末增加1,175.32億元。 報告期內實現凈利潤18.79億元,較上年同比增長18.47%。

與此同時,信銀理財管理規模也呈現小幅增長。中信銀行年報顯示,截至報告期末,信銀理財管理規模14,907.89 億元, 較上年末增長2,240.66億元。

受四季度債券市場大幅震蕩影響,民生銀行理財產品規模較上年末下降12.72%,凈值型產品占比達到99.52%。民生銀行及民生理財管理產品規模合計8,839.77億元,截至報告期末,民生理財總資產規模66.38億元,凈資產60.38億元。報告期內,實現凈利潤10.38億元。

二、發力代銷,構建多元化的銷售渠道

回顧2022年,理財公司遭遇兩輪市場大考,“AUM”(資產管理規模)也出現明顯分化。為穩住“AUM”,除了發力投資端,加強投研管理能力外,在銷售端,理財子也各顯身手,積極拓寬母行渠道外的銷售渠道。

界面新聞記者注意到,多家銀行年報披露了理財子2022年他行代銷數據。興銀理財表示,報告期內積極拓展行外渠道,通過國股行、中小銀行渠道銷售財富類產品突破5,000億元,達到 5,105.12億元,較上年末增加3,321.69 億元,增長186.25%。

理財規模穩中有升的信銀理財也在年報中披露稱,截至報告期末,信銀理財與27家代銷合作機構開展了理財產品代理銷售業務,較上年末增加 15 家。除拓展代銷渠道外,還發力直銷,率先推出直銷 APP 對客服務,成為首家擁有直銷 APP 的股份制商業銀行理財子公司。

國有大行理財子方面,中銀理財亦不斷加強渠道拓展,截至2022年末,其已在行外20家機構、26 個渠道上線產品,行外代銷總規模比上年末增長 123.84%。交銀理財亦積極拓展行外代銷,報告期末行外代銷產品余額 4,996.13 億元,占比 46.03%,初步建立了以母行為主體,開放、多元的全渠道體系。

中郵理財也表示,正在加快構建 “母行+自營+他行”的全渠道發展格局,零售方面建立渠道下沉式服務模式,個人客戶總數超983萬戶,較上年末增長 19.39% ;機構方面建立戰略客戶服務機制,公司客戶數量較上年末增加4,761家 ;三方代銷業務實現零突破,全年簽署代銷合作協議10家。

三、多家銀行高管回應理財凈值波動

針對2022年理財產品凈值出現波動以及由此導致理財贖回的現象,建設銀行副行長紀志宏在年報中回應稱,本次理財贖回是行業現象,建信理財部分產品凈值回撤并出現客戶贖回,我們通過多重舉措確保產品流動性安全,總體風險可控,產品規模仍保持行業前列。

談及后續應對策略,紀志宏透露,在投資端,將加強對股市債市的跟蹤研判,把握大類資產輪動節奏,下先手棋、打主動仗。在產品端,進一步完善產品體系,優化產品結構,適當增加中長期理財產品的發行,提升資金端穩定性。在銷售端,建立健全理財產品準入、篩選、評價體系,強化優質產品發掘和銷售能力,提升客戶財富管理體驗。在客戶端,開展定制化精準服務,以“客戶需求為導 向”做好投資者陪伴。

平安理財總經理張東在平安銀行2022年度業績發布會上表示,隨著今年的經濟的復蘇和資本市場的回暖,從近三個月理財產品的凈值來看,行業已經得到了修復,多數產品凈值已經創下市場調整過后的新高。

張東判斷,此前回流到儲蓄類存款的客戶預計會逐漸回流至資本市場和理財市場。未來,平安理財將從產品結構上加大中低波動理財產品的設計,從固收的多資產多策略上,幫助客戶做到波動和收益之間更好地控制。另一方面,隨著權益市場的復蘇,平安理財會在整個零售大財富的戰略協同下,支持母行零售一起做大含權產品的發行。

光大銀行董事會秘書張旭陽在該行業績交流會上表示,2023年理財規模增長不是目的,而是能力提升的結果,將努力為投資者創造可持續的投資回報。在資產配置方面,他強調,光大對權益資產并不過分樂觀,對利率債也不過分悲觀,將以提升交易能力而非單純依賴低波資產來穩定產品的業績表現。