文|深燃 唐亞華

編輯 | 黎明

3月28日,運動科技公司Keep更新招股書。招股書顯示,2022年,Keep營收增加,虧損大幅度收窄。這來自于Keep在開源和節流方面雙管齊下。開源表現在,擴大了運動消費品和會員及課程的收入,同時,Keep大幅度減少營銷支出以節流。

新版招股書最大亮點在于,Keep的營收結構有了不小的調整。以往,健身消費產品是Keep的營收主力,這一次,來自會員訂閱及線上付費內容貢獻的收入占比大幅度增加,內容成了新的“黑馬”。作為一家健身內容起家的公司,Keep的內容首次展現出擔起公司重任的潛力。

Keep的Slogan是“自律給我自由”,不過多年來外界似乎更關心Keep什么時候能實現盈利自由。

Keep一直以來宣稱放棄短期盈利目標,專注在長期沉淀高質量內容和高粘性的用戶上,寄希望于憑借優質內容來實現長期穩定的收益。從Keep2022年的表現來看,這一路徑有其合理性。

背后的邏輯在于,Keep先用從內容到健身設備的路徑打下扎實的地基,再去調整收入結構,做多元化的商業化探索,更水到渠成。結果來看,Keep確實在內容基礎上,做了健身消費品、會員訂閱、付費課程、廣告收入、線下店、IP周邊開發等探索,且內容軟實力的長尾效應正在發揮更大的價值。

但是,Keep目前也面臨著線上內容深度挖掘、健身設備毛利率提升、線下合作店品質把控等挑戰。Keep一直用的“慢增長”、穩扎穩打的打法,市場會買單嗎?

Keep調結構

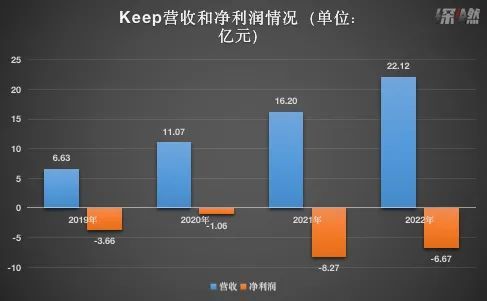

2022年,Keep的營收達到22.12億元,同比增加36.6%。招股書顯示,營收大幅增長,主要歸因于自有品牌產品和會員訂閱及線上付費內容的收入增加。

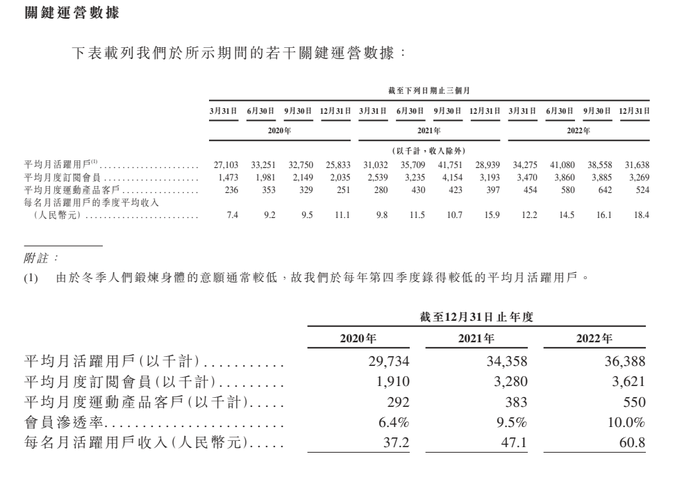

前者的收入增加,是由于運動產品客戶增加、非DTC渠道產生的收入增加,后者則是由于平均月度會員增加及會員滲透率不斷上升。2020、2021至2022年,每名月活用戶收入分別為37.2元、47.1元、60.8元,持續攀升。

制圖 / 深燃

利潤方面,Keep在2022年虧損6.67億元,相比2021年的8.27億元大幅收窄。

招股書解釋,產生虧損的原因是,公司處于高速發展階段,將戰略重點放在擴大用戶群,為長期盈利能力做好準備。這一點也是Keep一直以來強調的。

制圖 / 深燃

虧損收窄,除了開源,也有節流的原因。2022年,Keep的銷售及營銷開支從2021年的9.56億元降低32.4%到6.64億元,這部分占總收入的比重從59.03%降到了29.24%。營銷支出降低而收入保持增長,證明其業務沒有過度依賴營銷。

不過,瘋狂節流的Keep不僅沒有“砍”研發板塊,還在這方面繼續加大投入。2022年,Keep的研發開支同比增加50.99%至5.37億元,在總支出中的占比達到了24.29%,幾乎與營銷支出接近。

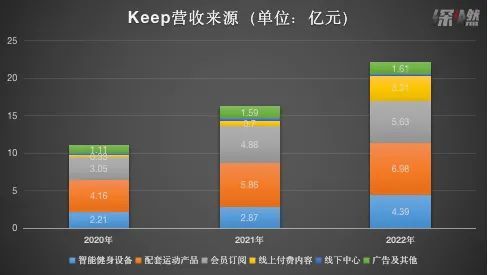

營收來源構成的變化,顯示了Keep在最近一年里業務發展更加良性。2020年至2022年度,Keep健身設備貢獻的營收占比相對穩定,保證了基本盤,同時來自會員訂閱及付費內容收入占比逐年提升,分別為30.5%、34.4%、40.4%,另外,Keep廣告業務收入占比也在提升。

制圖 / 深燃

Keep的營收結構正在越來越健康,其軟實力正在嶄露頭角。就像互聯網醫療企業靠在線問診賺錢難,而要依賴賣藥一樣,內容變現難是很多行業的共性。內容能夠順暢變現,在自負盈虧的基礎上“反哺”公司其他業務,算是市場對內容的最高認可。

Keep以健身內容起家,優質內容的優勢終于有了明顯表現。

一直以來,為Keep貢獻大部分營收的是其開發的智能健身設備和配套運動產品,從這一點判斷,Keep幾乎是一家健身消費品公司。雖然說,用健身內容積聚流量,靠健身設備變現的路徑在行業內非常常見,但Keep和所有的內容屬性的公司一樣,更想看到的還是自己的課程內容有了更多的買單者。

這不僅是內容商業化的成就,更是內容本身價值的體現。這一結果也驗證了Keep堅持不惜虧損,長期投入精力在內容上,以尋求更長遠和穩定的商業價值的路徑有其科學性。

會員訂閱收入和付費內容的轉化都來自Keep的忠實用戶。從結果倒推,Keep的用戶端表現也不會差。事實確實如此,過去三年,Keep積累了3639萬月活用戶、362萬會員。Keep平臺的會員滲透率在2022年達到了10%,高于2022年中國行業5.8%的平均值。

Keep在線上健身領域的地位通過幾個指標可以看出來。根據灼識咨詢報告,截止到2022年12月31日,Keep平臺上約有21200節錄播課,按健身課程總數計算,Keep是中國最大的錄播課庫;按商品交易總量計算,Keep品牌于2022年在中國智能單車領域排名第一;按商品交易總量計算,Keep是2022年中國最大的瑜伽墊品牌,市場份額為18.3%。

在成為國內最大的線上健身平臺之后,Keep對自己下一步的規劃是,壯大并深化用戶參與度、利用多種增長路徑強化商業化能力、提升毛利率和經營杠桿。

整體上,Keep的這份招股書業績不算漂亮,因為外界一直盯著的是它還沒有盈利。不過,Keep2022年的表現透露出來的趨勢是向好的,內容扛起了部分營收重擔,公司營收結構也更健康了。

Keep打地基

Keep的幾大主營業務都是高度和用戶體驗相關的,從用戶的感受來評價或許更有說服力。

Keep的第一大業務是線上內容。如今,這一業務的地位正在越來越穩固。

雯雯是Keep的付費會員,她日常一周用Keep上兩三次線上錄播課,如腰腹塑型課、瑜伽課。線上課豐富且有不同等級的訓練難度,“剛開始我拿1kg的啞鈴都很艱難,半個月后要用2kg甚至3kg,一個半月后我得用5kg的,Keep的課程設計很合理,讓我能夠層層遞進去鍛煉。”

有時候感覺錄播課有點無聊了,雯雯就會選擇上直播課。“直播課的互動氛圍特別好,戴上智能手環可以監測到一節課消耗了多少卡路里,學員們的消耗量在直播間也會有排名,靠前時教練經常會鼓勵,這個時候動力就更足了”。雯雯告訴深燃。

現在,網上有不少博主教人在Keep上怎么搭配課程,比如“周一HIIT全身燃脂,周二維密馬甲線訓練……”雯雯體驗下來覺得,很多內容確實可以直接“抄作業”。當然也可以自己摸索,搭配屬于自己的訓練合集。

基于高質量的課程和高粘性的用戶群體,Keep發展了自有品牌產品(消費品)業務。Keep的智能健身設備包括跑步機、動感單車、手環及體重秤等,配套運動產品包含瑜伽墊、啞鈴、跳繩等訓練小器械,以及運動服飾、健康食品等。

硬件部分滿足了用戶的鍛煉配套需求,補足了平臺的服務,也成了Keep的營收“扛把子”。

雯雯現在手里就用著Keep的跑步機、智能手環、體脂秤,還有啞鈴、彈力帶、瑜伽球等全套配套產品。“能夠監測心率的手環特別重要,我有一次在家鍛煉強度太大,突然特別想吐,一看心率已經飆到了200多,好久才緩過來,我才意識到在家健身也有損傷的風險,實時監控心率對自己是一種保護。”雯雯說,而且APP上有每天訓練完的記錄,自己也能從數據方面看到變化,比如體重指數(BMI)、體脂率等,很有成就感。

在她看來,市面上很多健身裝備不是太貴就是質量不行,篩選成本太高,她先嘗試在Keep上買了一批配套運動裝備,發現質量過關,顏值高,價錢也合理。現在,需要的健身裝備她基本就在Keep上“閉眼入”了。

之所以會在運動消費品上有這樣的表現,是因為Keep的這些東西經過了長時間打磨。眾所周知,做硬件、電商是健身行業比較快的商業化路徑。Keep沒有急功近利地去用這種方式做商業化,而是選擇了先打磨內容,隨后跟著用戶需求自然過渡到了吃穿用練各個環節,用慢增長來打好地基。

據了解,健身行業頗有噱頭的產品AI健身鏡,Keep內部評估之后并未涉足。放棄賺快錢,圍繞用戶需求和內容價值來拓展業務,一直是Keep的初心。這一做法也讓Keep走得更穩。

Keepland是Keep基于用戶需求探索的線下業務。近年來,Keepland改變了原有的重資產自營模式,轉向了和傳統健身房合作,價格降低,質量不降,擴大了覆蓋范圍,既賦能線下健身房也減輕了自身的成本壓力,用戶還得到了實惠。

當需要高強度訓練時,雯雯會在周末去Keep線下店上課。在她看來,同樣的動作,老師在旁邊提醒,效果會更好,而且旁邊人都很賣力的時候,也會激發出更大的運動熱情。“有個空中形體課,挺有特色的,其他團課價格幾乎是同行的一半,性價比很高。”雯雯說。

不過,雯雯體驗下來,Keepland自營店的質量有保障,但自營店的課比較難搶,合作店則環境設施等要素稍顯參差。

線下店當前階段在營收貢獻中占比較低,目前Keep優選健身館有100多家,功能更多是延申用戶服務。

在健身行業,直營和合作模式本來就是各有利弊,Keep在合作店方面確實還需要一些把控和平衡,不過用戶在性價比和接受度上也需要有一定的衡量。

Keep的盈利問題

Keep在行業內算是獨特的存在。以線上內容為主導,智能硬件和線下店為鏈接介質,通過APP,他們把線上線下做了深度結合。用戶不管是在家上線上課,在對應的智能設備上鍛煉,還是去線下店上課,APP都可以追蹤、保存數據,并作一定的分析和課程推薦。

全面聚焦家庭運動場景,滿足用戶從運動意識、提供裝備、內容和社交等運動鏈條上的全部需求,并形成服務閉環,這一模式很多公司說過要做,只有Keep做到了。

放眼行業,超級猩猩主打按次付費的高質量團課,輔以一定的小班課和私教課,線下屬性更強,目前主做直營;樂刻主打平臺,以高性價比、月卡制的線下連鎖健身房見長,近年來開放了加盟,規模在快速增長。

各家側重點幾乎完全不同,各有所長,又有一定的補充效應。就有用戶在家用Keep鍛煉,去樂刻健身房擼鐵,在超級猩猩上團課。這個市場,從來不缺玩家,缺的是差異化的競爭力。

一直以來,外界質疑Keep面臨的核心問題是商業化。積累了大批用戶,但大多數人把它當作工具來記錄運動情況,薅平臺的免費課,貢獻營收的人有限。不過,Keep始終堅持價值第一,給用戶提供有價值的產品和服務。如今,量變終于引起質變。

近年來,Keep的虧損逐漸收窄,愿意為有價值的內容買單的人越來越多。另外,Keep一直的強項健身裝備也沒松懈。

3月28日,Keep又推出了體感運動主機Keep Station與劃船機“A1”,這幾年,Keep陸續推出了跑步機、橢圓儀、劃船機、動感單車,其在硬件上持續的研發迭代能力有目共睹。

即便是一些增值服務,比如線上賽事/獎牌、虛擬偶像課程等,都在年輕人圈子里引發了不小的反響。“Keep獎牌一年賣了幾個億”一度成了熱門話題,增加用戶粘性的同時,也助力了Keep的商業化。

不過,很多人也提到,Keep作為入門和前期訓練是非常好的助手,但有的用戶到后期可能會需要去線下健身房“擼鐵”或找私教。所以對Keep來說,避免“為他人做嫁衣”是一件很重要的事,進一步挖掘重度用戶的需求并滿足他們,這是挑戰也是可能的拓展空間。

“Keep的內容夠豐富,不足之處是教練IP屬性和個性化特點不強,結果變成我喜歡的是平臺的課程,而不是某個教練,后續建議可以通過提升教練的個性化等方式,來進一步降低運動的枯燥感。”雯雯說。

確實,在健身領域,一旦教練沒有很強的個人風格,很難形成私域沉淀。不過,近年來,Keep也在朝這方面走,平臺上引入了帕梅拉、歐陽春曉等大V,加強了大V及其粉絲的維護。隨著教練的個人IP的強化、粉絲的累積,學員粘性更強,教練更有動力輸出內容,平臺的用戶活躍度和粘性也會進一步提升。

接下來,Keep還面臨的是問題是,如何進一步挖掘線上內容的價值,以及如何提升健身設備的毛利率。可以預見的是,隨著業務規模擴大,成本攤薄,這些問題也將迎刃而解。

Keep目前的業務增長還遠沒到頂。根據灼識咨詢報告,2022年中國的健身人群數量為3.74億,2027年這一數據將達到4.64億;2022年中國健身人群的平均年支出為2518.3元/人,遠低于美國的16425元/人。隨著民眾健康意識的提升,健身人數和人均消費額都有不小的增長空間。

應受訪者要求,文中雯雯為化名。