記者|張喬遇

近日,金盛海洋科技股份有限公司(簡稱:金盛海洋)向上交所主板遞交了招股書,東興證券為保薦機構(主承銷商)。這是十年間,金盛海洋第四次謀求登陸資本市場,上市之路可謂一波三折。

金盛海洋主營業務為海水制鹽、提溴及利用苦鹵生產鉀鎂產品。此次遞交招股書,公司業績和盈利水平在報告期內都曾出現不小的下滑,2021年產量更是大幅減少。魯北化工證券事務代表藺紅波對界面新聞坦言:原鹽生產說白了屬于一個“靠天吃飯”的行業。

報告期(2019年至2022年1-9月),缺乏外部股東看好的金盛海洋先是現金分紅3.38億元,又欲使用擬募資金中的5000萬元補充現金流。在每年研發費用不足70萬的情況下,公司還擬使用募集資金中的5068.00萬元建設研發技術中心。

上市屢屢碰壁,無機構“看好”

金盛海洋前身金盛有限設立于2004年2月20日,出資人為山東埕口鹽化有限責任公司及其他23名自然人,注冊資本為79.80萬元。

自2013年起至今,金盛海洋就一直在謀求登陸資本市場,卻屢次碰壁。

據ST聯華(600617.SH,現更名為國新能源)2013年2月公告,ST聯華收到控股股東華夏投資函告,擬進行重大資產重組。

公告稱,ST聯華將以非公開發行股份的方式收購匯泰投資集團有限公司的全資子公司金盛海洋,標的資產從事與海水資源有關的綜合利用服務,目前已形成海水養殖、溴素生產和海鹽生產三個成熟的業務板塊。

然該次重組進展緩慢,直至2013年5月底,ST聯華多名董事、監事、獨立董事公告“抗議”一直未收到關于重大資產重組相關的任何資料,ST聯華隨即召開董事會罷免了原董事長孔令泉。

根據后續披露財務狀況,被收購標的2012年三大業務業績大幅下滑,海鹽生產利潤由2011年的7807.13萬元下降到4462.85萬元,下降42.84%;溴素生產利潤由2011年的1507.76萬元下降到760.63萬元,下降49.55%;海水養殖由2011年的476.55萬元下降到390萬元,下降18.16%。

ST聯華方面表示,如此業績根本不符合借殼上市的基本條件。

借殼ST聯華失敗數月后,傳來了金盛海洋“改嫁”魯北化工(600727.SH)的消息。

2013年10月9日,魯北化工公告因籌劃重大事項停牌,這里的“重大事項”指的就是魯北化工通過向匯泰投資集團有限公司、山東魯北企業集團總公司和王建忠以非公開發行股份方式購買其合計持有金盛海洋100%股權。

2014年9月,魯北化工重大資產重組的有關方面涉嫌違法被稽查立案,其重大資產重組行政許可申請被暫停審核;2015年2月重組終止,金盛海洋通過重組上市的夢再一次破碎。

改嫁失敗的原因與金盛海洋業績下滑有關,2014年金盛海洋的外部經營環境發生了重大變化,原鹽價格出現了大幅下跌,導致其2014年實現的扣非后凈利潤與此前承諾業績存在較大差距。

兩次借殼上市失敗后,金盛海洋還曾計劃于香港聯交所上市,招股書顯示,2019年至2021年各年金盛海洋確認的上市中介費用合計3712.49萬元,公司表示這部分費用是原計劃赴港上市而支付的中介機構費用。

該次上市不知為何卻不了了之。據悉,2021年金盛海洋曾引入股東宏遠企服,但因為香港上市計劃的終止,宏遠企服也選擇撤資。

2022年初金盛海洋籌劃國內上市,界面新聞從招股書了解到,發行前公司只有兩名股東,控股股東匯泰實業持股比例為99%,其子公司匯泰投資的持股比例為1%。

匯泰實業為實際控制人張大騰、張小飛直接控制的企業,二人合計持有匯泰實業88.84%的股權。需要指出的是,張大騰與張小飛為兄弟關系,并簽署一致行動協議。2014年,金盛海洋實控人還是張大騰、張小飛父母張榮強、付瑞巧,9年后兄弟倆子承父業啟動IPO,公司又存哪些風險?

魯北化工是關聯方,上市前先分紅3億元

金盛海洋與魯北化工的重組雖然終止了,但兩家卻有生意往來。界面新聞注意到,魯北化工的另一個身份是金盛海洋的前五大供應商和關聯方。

2021年、2022年1-9月,魯北化工系金盛海洋的第一大供應商,公司向其采購煤炭類產品金額分別為2415.79萬元和3845.43萬元,采購占比分別為19.57%,30.58%。

招股書顯示,金盛海洋前副總經理孟維海(2022年7月辭任)配偶之兄弟馬文舉擔任魯北化工董事、副總經理及財務總監,魯北化工及旗下控股公司山東魯北供應鏈管理有限公司(下稱:“魯北供應鏈”)與金盛海洋構成關聯交易。根據《公司法》、《企業會計準則》該關聯交易將于2023年9月30日解除。

2021年,金盛海洋因主要煤炭供應商規模較小,在供貨及時行、穩定性等方面存在一定不足,與其終止合作。同時開發了包括魯北供應鏈、魯北化工、山東魯北企業集團總公司(下稱:“魯北集團”)在內等供應商。值得注意的是,匯泰集團持有魯北集團20%的股權,公司稱該持股僅作為財務投資,未曾參與魯北集團實際生產經營,亦未派駐董事。

2019年至2022年1-9月(報告期),金盛海洋的盈利曾有較大波動,各期凈利潤分別為6925.62萬元、4118.96萬元、1.22億元、2.03億元;扣非后歸母凈利潤分別為7568.05萬元、3486.28萬元、1.24億元、1.64億元。

2020年扣非后歸母凈利潤大幅下滑至3486.28萬元,公司表示系由于2020 年下游客戶開工不足,需求相應減少。界面新聞注意到,該金額可與公司2014年實現的扣非后凈利潤為3300萬元(合并報表,未經審計)比肩。

上市前金盛海洋先進行了三期分紅,報告期各期金額分別為1.08億元、3000萬元、0元、2.00億元。

產能利用率下滑,產量“靠天吃飯”

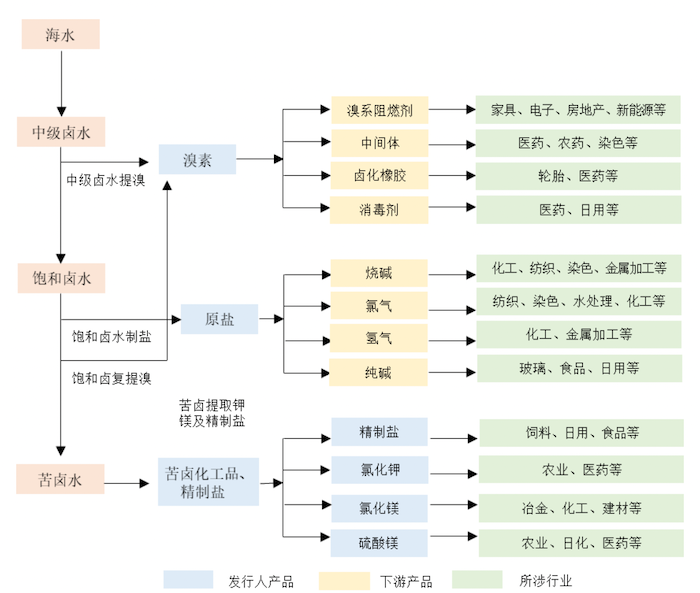

金盛海洋是一家綜合利用海水資源發展海洋化工業務的企業,公司主營業務為海水制鹽、提溴及利用苦鹵生產鉀鎂產品,主要產品為鹽類產品(含日曬原鹽及精制鹽)、溴素、苦鹵化工產品(含氯化鉀、硫酸鎂和氯化鎂)。

上述產品為大宗化工原料,該類化工品同質化程度較高,市場競爭者之間的產品差異較小,因此企業的生產能力、整體規模是能否獲得競爭優勢的關鍵,而產能、產量則是衡量成熟化工企業生產規模以及技術實力的主要代表性指標。

目前,金盛海洋鹽類產品產能為152.72萬噸/年(其中日曬原鹽產能達146.72萬噸/年、精制鹽產能達6萬噸/年);溴素產品產能為0.7萬噸/年;氯化鉀、硫酸鎂和氯化鎂產能分別為0.6萬噸/年、2萬噸/年、8萬噸/年。

2019年至2022年1-9月,金盛海洋營業收入分別為4.01億元、3.59億元、4.71億元和5.00億元,過半主營業務收入為鹽類產品貢獻。

但公司鹽類產品產能利用率偏低,2019年至2021年,金盛海洋的鹽類產品理論產能均為156.10萬噸,但鹽類產品的實際產量分別為97.83萬噸、104.54萬噸和76.51萬噸,產能利用率分別為62.67%、66.97%、49.01%,對于產能利用率較低的原因公司未做解釋。

對此,界面新聞致函金盛海洋,金盛海洋回應:請查閱公司公開披露信息。。

2021年,金盛海洋產量減少26.81%,金盛海洋表示:海鹽的生產受天氣等自然環境影響很大,海水的鹽度、地理位置、降雨量、蒸發量等因素都會直接影響鹽的產量。公司鹽類產品在春秋兩季收鹽,無棣縣氣象局統計2021年秋季累計降雨量873.40ml,是2020年416.10ml降雨量的兩倍。

界面新聞查找了同行業可比公司魯北化工年報,兩家公司均位于無棣縣,金盛海洋與魯北化工僅一河之隔。2021年、2022年魯北化工原鹽產能利用率分別為55.85%、50.81%。

魯北化工證券事務代表藺紅波先生對界面新聞表示:原鹽生產受制于自然條件還是比較嚴重的,最重要的一個因素就是當年的降水量,如果降水量比較大的話會直接影響到當年原鹽產能的實際發揮。近幾年還有一個客觀因素就是入海口附近河流的汛期泄洪,這個也會對原鹽生產產生較大影響。藺紅波坦言,比較好的年份,產能利用率最高能夠達到80%-90%左右,說白了屬于一個“靠天吃飯”的行業。

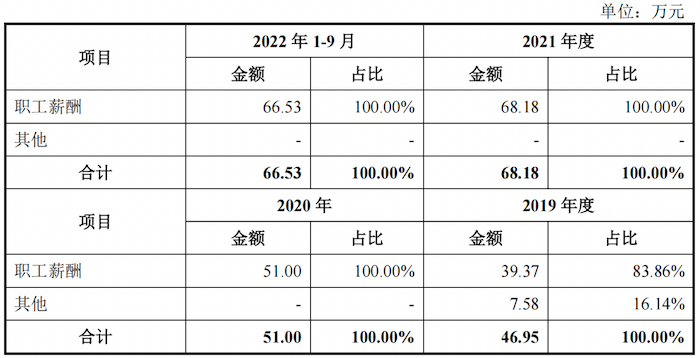

研發支出不及70萬/年,硬湊募投項目?

還需指出的是,報告期各期公司研發費用支出均不到70萬元。對于研發費用較小的原因,金盛海洋表示系遵從財政部于2021年12月31日印發的《企業會計準則解釋第15號》規定,將部分借助產品生產線的研發投入形成的研發試制成品,對外銷售確認為營業收入,并遵循收入成本配比原則,將其對應的研發投入計入營業成本或存貨導致。

但金盛海洋報告期的研發費用率分別為0.12%、0.14%、0.14%和0.13%,仍顯著低于行業可比公司魯北化工、魯銀投資、山東海化平均值1.62%、1.35%、1.28%、1.59%。

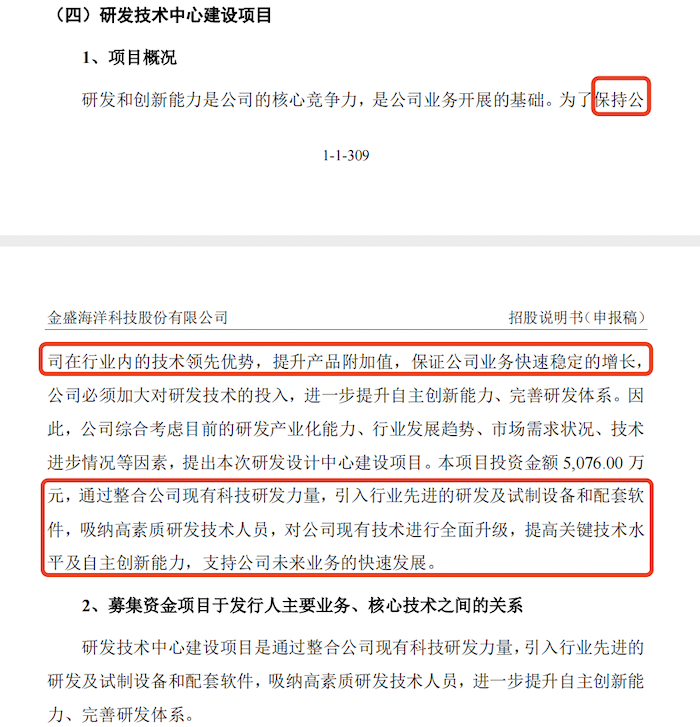

此輪上市,金盛海洋卻擬使用5068.00萬元募資額建設研發技術中心,意在“保持公司在行業內的技術領先優勢、提升產品附加值,保證公司業務快速穩定增長。”;以及“通過整合公司現有科技研發力量,引入行業先進的研發及試制設備和配套軟件,吸納高素質研發技術人員。”來達到“對公司現有技術進行全面升級,提高關鍵技術水平及自主創新能力,支持公司未來業務的快速發展。”

除此之外,金盛海洋募投項目使用資金額度最高的一項為智慧鹽田技術改造升級項目,擬使用募集資金4.27億元,占募資總額的45.93%。

該項目只提到了技術改造、更新維護,從而“增加苦鹵的儲存量和濃度,減少日曬鹽的損失、提升產品品質。”并未像尋常IPO公司一樣選擇擴產。

由于金盛海洋與魯北化工位置相近,金盛海洋若擴產是否將對魯北化工原鹽生產產生不利影響?藺紅波表示:金盛海洋主業原鹽這一塊需要沿海灘涂,就目前的條件來說,金盛海洋原鹽包括溴素進行產能擴張的自然條件均不是很充裕。

當記者詢問提高原鹽產能利用率的原因時,藺紅波指出,下游需求、技術層面對于原鹽的產能利用率來說基本上沒有影響,因為原鹽生產這一塊現有的技術的話,基本上就是依靠自然條件能發揮到多少就是多少,不管下游需求怎么樣,反正鹽場的可用地面積比較大,扒出來以后就堆上就可以了。而大幅提高產能利用率的措施基本沒有,平時只能說關注天氣預報,生產細節方面及時調動鹵水供應等。

據此,金盛海洋募資建設研發中心必要性,以及智慧鹽田技術改造升級項目預計能為公司帶來多高效益,仍需打個問號。