文|氨基觀察

在創新藥世界,所有人都希望做大做強。

過去幾年的PD-1熱潮,就是最好的印證。數十年難得一遇的廣譜大靶點,帶來極高的想象空間,驅使著藥企們不斷入局。

但再大市場,也架不住內卷的擠壓,大靶點,最終變成了小市場。

“內卷”,不僅在PD-1,更在于其它大靶點。這使得biotech的生存空間不斷被擠壓。但與此同時,整個國內創新藥生態也在不斷發生變化。

Biotech開始主動追求“做小”,在“夾縫”中求生。當前申報科創板IPO韜略生物就是這樣一個例子。其核心管線主打錯位競爭,針對罕見的基因突變群體。

對于韜略生物來說,雖然核心管線針對的患者群體規模有限,最終限制了天花板。但凡事有利有弊,這一策略也能因為滿足臨床未滿足需求的特殊性,加快臨床進度。

對于biotech來說,這未嘗不是一個可行的策略。

雖然尚未有管線上市,但韜略生物的夢想并不小,其在科創板上市期望的融資估值是100億。那么,韜略生物能夠圓夢嗎?

01 “夾縫”中求生

創新藥研發如何以差異化取勝?答案不盡相同,更好的安全性、更低的副作用、更優的依從性……相比現有藥物,任一維度的改善,都稱得上是差異化。

除此之外,更大的差異化競爭,是走沒有人走的路。比如,在夾縫中求生的韜略生物。韜略生物的核心管線有3個,分別是蘇特替尼、TL118、克耐替尼。

這3個管線,都稱得上是夾縫中求生——同類機制藥物難以觸及的患者群體。

首先來看蘇特替尼,這是一款EGFR-TKI。當前,市面上已經有多款EGFR-TKI上市。不過,蘇特替尼針對的是兩類特殊群體。

一類是非耐藥性的非典型突變群體,比如不常見的L861Q、G719X、S768I突變患者群體;

另一類則是第三代EGFR一線治療后耐藥的非典型突變群體。

對于TKI來說,天然的弱點是耐藥性。為了應對耐藥性問題,EGFR-TKI從一代升級到如今的三代,四代藥物的競爭也已經打響,即滿足三代EGFR-TKI耐藥患者的需求。

不過,蘇特替尼的針對的三代耐藥非典型突變的患者群體,即與主流的四代EGFR-TKI形成錯位競爭。

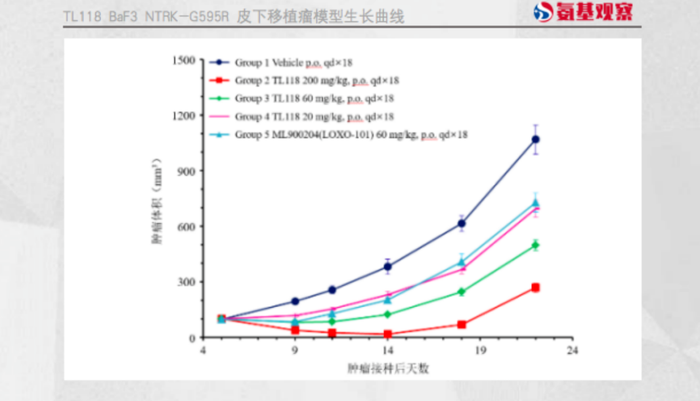

再來看TL118。TL118是一款TRK小分子抑制劑。當前,市面上已有拉羅替尼和恩曲替尼等同類藥物上市,TL118主要針對現有藥物的耐藥群體。根據公司招股書,TL118有較高的針對耐藥性突變的抑制活性。

最后來看克耐替尼。克耐替尼一款EGFR/BTK雙靶點抑制劑。與蘇特替尼不同,其不針對特定突變的群體,而是針對經EGFR抑制劑治療后,腦轉移或腦轉移進展的晚期非小細胞肺癌患者,主要解決癌細胞中樞神經系統遠端轉移的問題。

就當前來說,肺癌中樞神經系統轉移也是預后效果最差的肺癌并發癥之一,缺乏有效的治療手段,患者的自然生存期僅為1-2個月。

總的來說,韜略生物的策略就是,避開現有藥物的鋒芒,而是在“夾縫”中尋找自己的機會。

那么,該如何看待這一策略呢?

02 犧牲與所得

從臨床推進角度來說,這一策略能夠節省時間成本,加快研發進程。核心原因在于,韜略生物研發藥物針對的適應癥,大部分都未有藥物上市,因此能夠單臂研究申報上市。

所謂單臂研究,指的是即單組臨床試驗。顧名思義,就是僅有一個組的研究,沒有為試驗組設計相對應的對照組,或者對照試驗為其本身。

與之對應的是雙臂研究。即為兩組試驗,病例組和對照組,通常兩組需要“雙盲”,研究者和病人均無法得知所在的小組。

相較于雙臂研究,單臂研究更為簡單,省時省力,通常只是作為探索性試驗。正常情況下,只有經過多臂、雙盲的臨床試驗得出來的數據,才會被監管認可。

但CDE規定,在滿足臨床未滿足需求的情況下,研發藥物可以通過單臂試驗結果獲得有條件上市,后續再開展確證性臨床試驗,也就是先上車后買票。

當前,蘇特替尼開展的所有3項臨床,都為單臂研究;TL118在美國開展針對兒童晚期實體瘤的適應癥也是單臂研究。

不過,凡事都有兩面性。韜略生物的策略是避開主流藥物鋒芒,也因此失去了主要的患者群體。

例如,蘇特替尼進展最快的適應癥為,針對攜帶非耐藥性EGFR非經典突變(L861Q、G719X 和/或 S768I)的局部晚期或轉移性非小細胞肺癌患者。根據招股書,我國該類患者群體約為3萬人,理想情況下的銷售峰值約為5億元。

國內如此,海外也是這樣。

在美國非小細胞癌領域,攜帶非耐藥性EGFR非經典突變(E709A、E709K、R776H、G724S、G779F等)的群體,加上攜帶經第三代EGFR抑制劑一線治療后產生的耐藥性非經典突變患者群體規模,只有約3100人。

在這一背景下,蘇特替尼必然沒有施展拳腳的大空間。

生存空間更窘迫的是TL118。根據招股書,TL118針對NTRK基因融合陽性的群體,中國銷售收入峰值大約為3.3億元。若屆時其主要針對現有藥物的耐藥患者群體,銷售費峰值將會進一步下降。

很顯然,在選擇臨床加速、競爭較弱等優勢的同時,韜略生物也主動讓出了大部分創新藥市場。

03 現在與未來

小biotech也有大夢想。

根據上交所官網,韜略生物融資規模預計為10.73億元,對應發行的股本不超過10%。按照該數字計算,韜略生物上市的期望估值超過100億元。

目前,除了蘇特替尼、TL118、克耐替尼,韜略生物其它管線包括HER2小分子抑制劑等,面臨研發過于早期以及賽道競爭過于激烈的問題,未來充滿不確定性。

這意味著,韜略生物雖然僅處于“VC”階段,但已然把成熟階段的預期全部釋放。

不過,從產業發展角度來說,我們無疑應該鼓勵更多像韜略生物這樣的選手出現。

過去幾年,創新藥環境雖然得到了極大的改善,臨床研究也如雨后春筍般涌現。

但大部分都是同質化的競爭,存在低水平重復的情況,浪費臨床資源。這也是為什么,國內創新藥領域現階段被人詬病大而不強。

而Biotech的本質是勇于向無人區挺進。只有這樣,才能促進整個創新生態的良性循環。

換句話說,當越來越多像韜略生物這樣的企業出現,才真正意味著,中國創新藥行業又往前邁進了一大步。