文|新經濟e線

新經濟e線獲悉,盡管今年一季度新基金發行難度稍有降低,但整體水位仍在低位徘徊。Wind統計表明,2023年一季度共成立新基金290只,總募集規模約為2734.21億元,平均規模約為9.43億元。相比之下,2020年一季度和2021年一季度新成立基金募集規模分別達5091.72億元和10667.04億元。可見,今年一季度新成立基金規模僅為2021年同期的四分之一左右,與2022年一季度的2704.8億元基本持平。

具體到發行數量,今年一季度新發基金數量較去年四季度減少79只,同時新發基金規模較上季度減少約1028.62億元,環比下降近三成,約27.34%。2023 年一季度各個月份新基金發行數量分別為59 只、75 只、156 只,募集規模分別為407.30 億元、884.22 億元和1442.69 億元。

就基金管理人競爭態勢來看,2023年一季度發行規模前10 的基金公司分別為招商、鵬華、嘉實、富國、易方達、華安、工銀瑞信、國投瑞銀、浦銀安盛、南方。前三甲中,招商、鵬華、嘉實均在主動債基產品上發力,今年一季度累計發行規模分別為199.29億元、186.63億元和154.40億元,新發產品數量分別為9只、11只和12只。

新經濟e線注意到,面對激烈的基金發行市場,已有頭部管理人掉隊。如廣發基金今年一季度新發基金合計僅募集約24.18億元,較去年一季度的116.72億元,同比降幅高達79.28%。截至2022年四季度末,廣發基金非貨產品規模共計約6740.9億元,全行業排名第二。

2023年一季度,廣發基金新成立的5只產品(份額合并)分別為廣發ESG責任投資、廣發成長領航一年持有、廣發穩潤一年持有、廣發安頤一年持有、廣發中證上海環交所碳中和聯接。其中,募集規模最大的廣發ESG責任投資為11億元,規模最小的廣發中證上海環交所碳中和聯接僅錄得5378.84萬元。

固收產品霸榜前十大

據新經濟e線了解,就單只產品而言,今年年一季度發行規模前10的基金全部由固收產品霸榜,備受投資者青睞。尤其以純債債券型基金的數量最多,共有5只,分別包括泰達宏利添盈兩年定開、鵬華豐尊、嘉實致誠純債、浦銀安盛普旭3個月定開、國投瑞銀順立純債。除了國投瑞銀順立純債募集72億元,其余4只基金募集規模都達到或接近80億元。

封閉混合估值法債券型基金次之,共有4只,分別是招商恒鑫30 個月、易方達恒固18 個月、鵬華永瑞一年、工銀瑞信泰豐一年,其募集規模分別達79.26億元、78.33億元、78.15億元、68.39億元;還有1只為復制債券指數型產品。今年一季度發行規模最大的惠升中債0-3年政策性金融債是基金經理孫慶所管理的一只復制債券指數型基金,共募集80.00億元,產品策略為跟蹤中債0-3年政策性金融債指數。

2023年一季度,債市先跌后漲,發行市場同樣也是先抑后揚。3月之后,央行積極通過OMO 操作和降準熨平資金波動,市場對于強制刺激政策擔憂消退,且已開始放緩經濟復蘇預期,市整體呈小幅牛陡走勢。

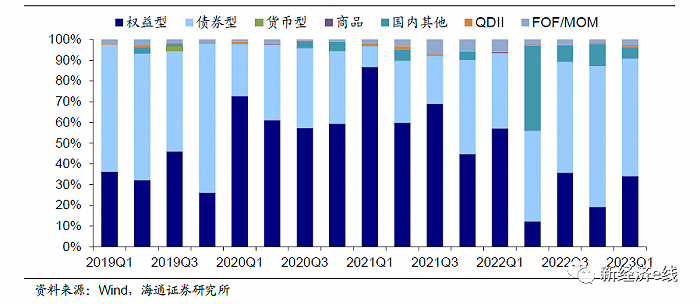

各類型新發基金規模占比(2019Q1-2023Q1)

Wind統計表明,今年一季度固收類基金共成立69只,總募集規模為1548.75億元,平均募集規模為22.45億元。今年1月、2月、3月債券型基金的發行數量分別為14只、23只和32只,募集規模分別為127.29億元、545.66億元和875.81億元。

截至2023年一季度末,固定收益類產品雖然較去年四季度發行量和占比均有所回落,但仍占據主導地位,當季固定收益類基金的新發數量為69只,總募集規模為1548.75億元,較上季度減少1012.35 億元,占發行總規模的比重接近六成,約為56.64%。

其中,14只債券型產品的募集規模在50-100億元之間,10只產品的募集規模在20-50億元之間,6只產品的募集規模在10-20億元之間,9只產品的募集規模在5-10億元間,26只產品的募集規模在2-5億元之間,4只產品的募集規模在2億元以下。

具體到產品類型,2023年一季度成立的主動債券產品共65只,總募集規模為1398.30億元。其中純債類基金(包括純債債券型、準債債券型)共發行了33只,規模達到725.77億元。偏債類基金(包括偏債債券型、可轉債債券型)共發行了19只,規模達到158.71億元。此外,2023年一季度成立的主動債券型基金中還有7只封閉混合估值法債券型和6只短債債券型基金,規模分別為473.09億元和40.73億元。

此外,今年一季度共發行了指數債券型產品共4只,募集規模為150.45億元,數量和規模環比有所下降但均高于去年同期水平。另外,本季度發行的4只產品募集規模兩極分化較明顯,募集規模最大的惠升中債0-3年政策性金融債共募集資金80.00億元,而最小的博時中債7-10年政策性金融債億元僅募集2.14億元。此外屬于國內其他的類債券型同業存單產品共成立了6只,合計發行規模為133.84億元,平均發行規模22.31億元。

從跟蹤的券種來看,今年一季度成立的產品中共有3只跟蹤政策性金融債,平均發行規模為43.38億元,而1只跟蹤中證中誠信央企信用債的產品發行規模為20.31億元。從跟蹤指數的期限來看,一季度成立的指數債券型產品中有2只跟蹤0-3年政策性金融債指數,1只跟蹤7-10年政策性金融債指數。

主動權益基金成配角

值得關注的是,在A股市場持續震蕩下,主動權益基金發行卻成為了配角。今年一季度成立的主動管理權益類產品共114只,合計募集規模為656.90億元,占比僅約兩成左右。雖然這一數字較去年四季度環比增加了313.80億元,但依舊處于近三年來的中低位。其中,募集規模前五的主動權益基金分別為博時均衡優選、中泰元和價值精選、華安匠心甄選、中庚港股通價值18個月封閉和信澳優享生活,募集規模分別為29.95億元、22.18億元、20.83億元、19.77億元和18.02億元。

Wind統計表明,2023年一季度共成立170只權益類基金,總募集規模為934.52億元,平均募集規模為5.50億元。其中包括62只股票型基金、108只混合型基金。股票型基金中以指數型產品居多,數量達到56只,規模達到277.63億元;混合型基金中強股混合型基金的發行數量最多、募集規模最大,85只產品合計發行規模489.50億元。

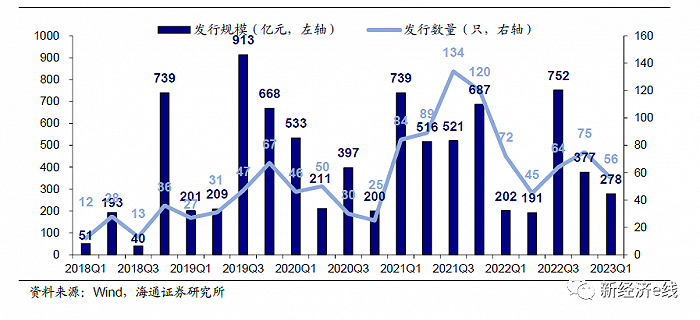

各季度指數權益型基金募集數量及規模(2018Q1-2023Q1)

新經濟e線注意到,鑒于A股市場近年來結構性行情凸出,跟蹤不同行業主題指數的產品逐漸成為了市場新發指數權益基金的主力。整體來看,今年一季度發行的指數權益產品募集規模在10億元以上的產品有12只,發行規模在5到10億元的產品有7只,其余37只產品的成立規模均不足5億。

當季,發行規模居前的工銀瑞信中證稀有金屬主題ETF、嘉實中證疫苗與生物技術ETF和富國中證綠色電力ETF等均屬于跟蹤行業主題指數的基金,這三只產品合計募集規模約53.75億元,占今年一季度新發指數權益產品的19.36%。其中,募集規模最大的產品為工銀瑞信中證稀有金屬主題ETF,募集規模約18.35億元。

在寬基指數權益基金發行中,主要是跟蹤小盤寬基指數的產品,例如中證1000和國證2000指數,并且多數屬于指數增強型。10只跟蹤中證1000或國證2000指數的新發產品合計募集規模約74.15億元,占一季度新發指數權益產品的26.71%。有市場人士認為,經濟復蘇預期下部分前期受疫情影響較大的小盤股業績有望迎來拐點,投資者為了把握小市值風格的結構性行情,對小盤產品的認購熱情較高。

行業主題的指數權益基金方面,平均發行規模大于9億元且發行產品數量在3只及以上的有兩個行業主題,分別是有色金屬和疫苗與生物科技。其中,有色金屬行業的3只產品涵蓋中證有色金屬產業、工業有色金屬和稀有金屬的多層次細分主題。

上述有色金屬行業主題指數產品之所以受市場歡迎,其原因在于,2023年初多地出臺相關文件支持新能源汽車產業發展,利好相關上游行業;疊加金屬行業過去在資本開支投入有限,在供給端有較大的約束,疫后時代供應鏈修復進程的加速推進有望對有色金屬價格形成支撐。

同樣,包括嘉實中證疫苗與生物技術ETF、鵬華國證疫苗與生物科技ETF、招商中證疫苗與生物技術ETF等在內的3只疫苗與生物技術行業的指數權益產品所跟蹤的指數相似,樣本都是滬深A股中涉及生物科技的公司,且成分股都是50只。這3只主題ETF各募集了18.25億元、8.03億元和3.09億元。

此外,隨著今年以來科技板塊行情火熱,基金公司也加大了對相關板塊的布局,共有5只科技類產品在2023年一季度成立,主題以較為細分的科技子行業為主,例如消費電子、云計算、大數據和軟件服務等。但綜合發行規模和認購天數來看,整體熱度貌似并不高。