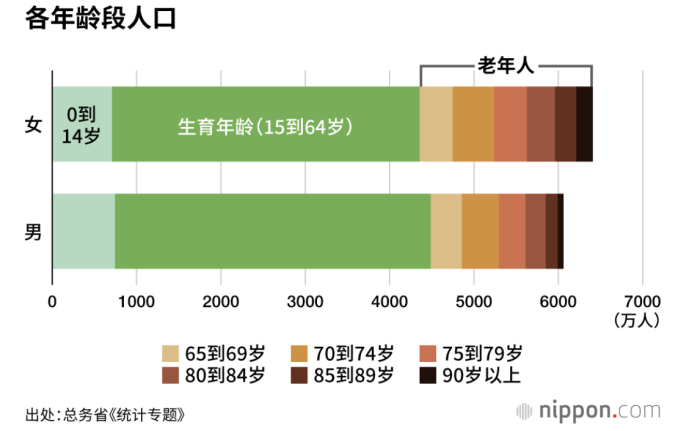

日本總務(wù)省的人口數(shù)據(jù)顯示,2022年,65歲以上老年人達(dá)到創(chuàng)新高的3627萬人,相當(dāng)于總?cè)丝谡急鹊?span>29%。本世紀(jì)以來日本的季度私人消費支出始終在7000億美元區(qū)間停滯不前,2022年全球大通脹背景下,日本四個季度的私人消費支出反而從6482億美元一路下跌至5541億美元,與2008年金融危機之前水平相同。

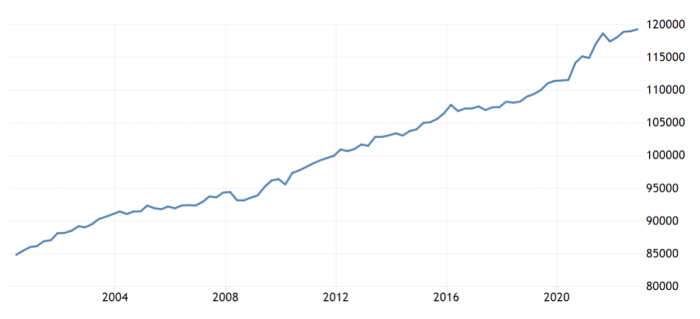

與此相對的則是依靠日本銀行擴表而一路走高以維持總支出不陷入負(fù)增長困境的政府支出。2000年以來,日本的季度政府支出從85萬億日元一路單邊上漲至去年四季度的119.3萬億日元,其GDP占比也從本世紀(jì)初的35%上升至2020年的最高值47.25%。

上世紀(jì)90年代日本銀行主動刺破資產(chǎn)泡沫之后股市和房地產(chǎn)市場的崩潰使得資不抵債的企業(yè)和銀行大量出現(xiàn),壓低了企業(yè)的投資意愿和銀行的放貸能力,并一度陷入債務(wù)-通縮的惡性循環(huán)。

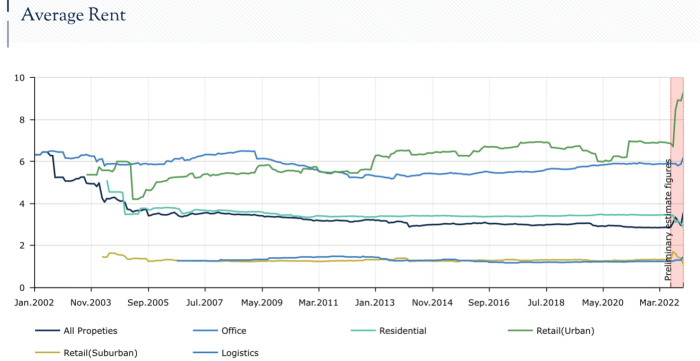

房屋與居住項在日本CPI指數(shù)構(gòu)成之中為僅次于食品類的權(quán)重第二大單項。根據(jù)日本不動產(chǎn)證券化協(xié)會ARES的數(shù)據(jù)顯示,日本全域租金價格在過去二十年從6280日元/平米一路下跌至2860日元/平米。當(dāng)然,人口萎縮大背景下資源進(jìn)一步聚集的大都市租金價格已上漲至8890日元/平米的新高。

與此同時,作為中國和東南亞聯(lián)盟重要的貿(mào)易伙伴之一,大量廉價海外商品的輸入也使得日本國內(nèi)日用品的物價始終維持在低位。過去二十年以來日本在2011年前后從貿(mào)易順差國漸漸轉(zhuǎn)變?yōu)橘Q(mào)易逆差國,過去一年日本所有月度均錄得貿(mào)易逆差,其中有6個月的月度貿(mào)易逆差額超過2萬億日元。

根據(jù)國家信息中心經(jīng)濟預(yù)測部的研究,輸入性通縮對日本核心CPI的貢獻(xiàn)率約為10%。而為CPI下行貢獻(xiàn)約25%的最重要因素之一還包括居民可支配收入的停滯不前。受限于日本GDP常年零增長以及產(chǎn)業(yè)升級受阻等負(fù)面因素,日本的居民可支配收入在2013年之前一直保持陰跌。

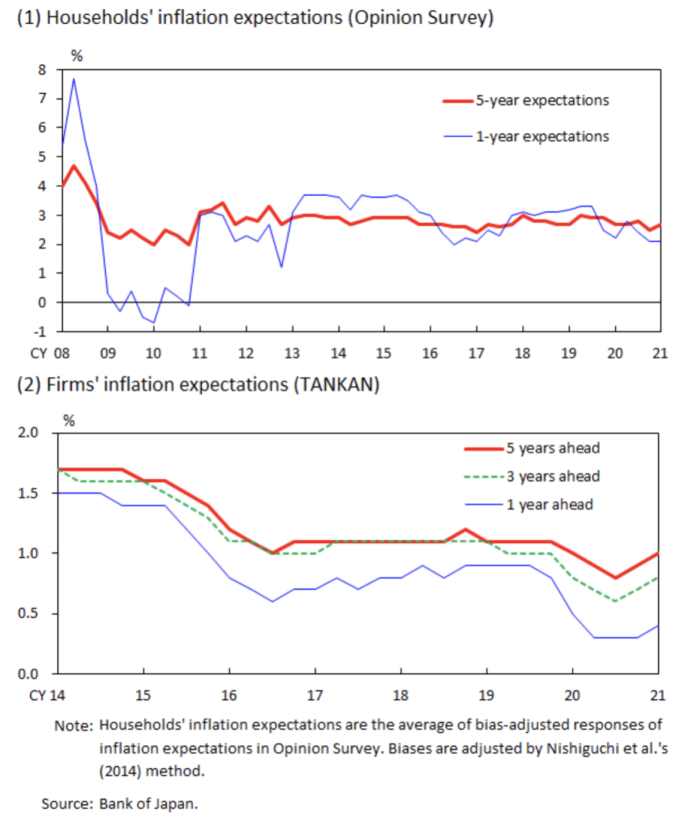

長期的物價負(fù)增長也使得日本居民和企業(yè)的通縮預(yù)期始終存在。根據(jù)日本銀行發(fā)起的調(diào)查數(shù)據(jù)顯示,日本家庭的1年期通脹預(yù)期在過去十年內(nèi)保持在約2%水平,企業(yè)的1年期通脹預(yù)期更是始終在1%下方。

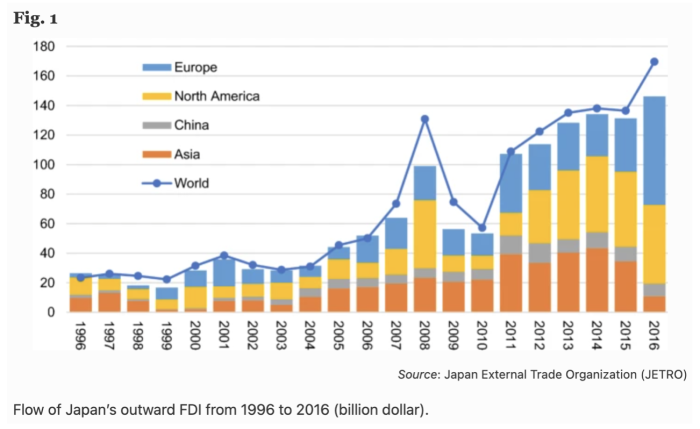

通縮預(yù)期的強化導(dǎo)致居民當(dāng)期消費動力不足并抑制經(jīng)濟增長和物價,也導(dǎo)致企業(yè)減少日本國內(nèi)投資而將目光投向海外。根據(jù)日本貿(mào)易振興機構(gòu)JETRO的數(shù)據(jù),日本對海外對外直接投資本世紀(jì)以來持續(xù)走高,并在2000年代日本國內(nèi)長期通縮的十年期間錄得最大增速。

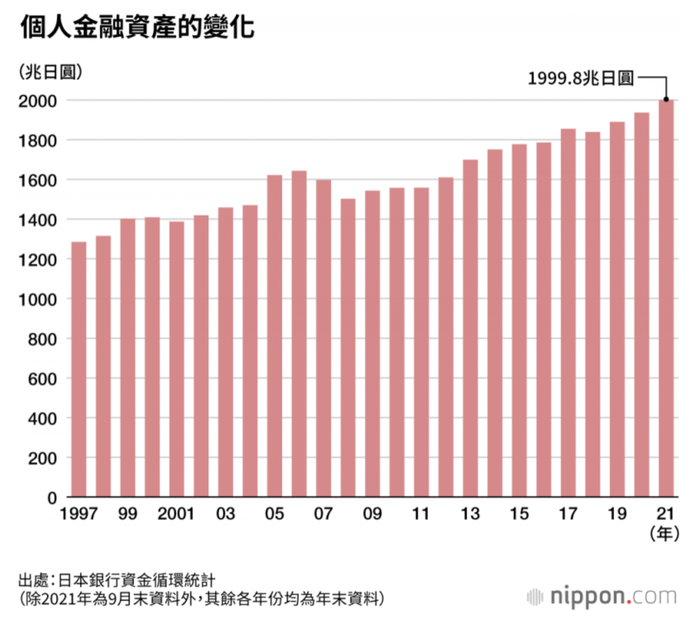

日本銀行資金循環(huán)統(tǒng)計結(jié)果也顯示,長期的通縮以及通縮預(yù)期背景下日本個人(家庭)金融資產(chǎn)余額屢創(chuàng)新高至20萬億日元,與1990年該數(shù)據(jù)首次突破10萬億日元相比已經(jīng)翻倍。在金融資產(chǎn)余額構(gòu)成之中,超過10.72萬億日元為現(xiàn)金和普通存款,這也意味著日本政府“化儲蓄為投資”的號召并未成功。

另一個導(dǎo)致日本通脹數(shù)字長期低迷的因素則是無效的貨幣政策。早在2001年3月,日本銀行就發(fā)表聲明稱“在消費者物價穩(wěn)定保持在0%以上之前將執(zhí)行量化寬松和零利率政策”。2003年春季之后,日本10年期國債收益率一度降至0.5%,此后也長期在1.5%下方徘徊。2003年至2004年為阻止日元大幅上漲而大規(guī)模干預(yù)外匯市場并拋售日元的日本銀行再度增加了基礎(chǔ)貨幣供給。2013年起為貫徹安倍經(jīng)濟學(xué)的“三只箭”,日本銀行宣布以每年60至70萬億日元的規(guī)模購入債券,并在一年之后繼續(xù)加碼至每年80萬億日元。2016年決心堅定捍衛(wèi)10年期國債收益率的日本銀行開始使用收益率曲線控制工具。

遺憾的是,大量注入的流動性對于解決通縮問題的效果卻極為有限。在日本10年期國債一度創(chuàng)歷史新低的2003年,日本國內(nèi)的廣義貨幣供應(yīng)量(M2+CD)年增率僅為1.5%。在2019年新冠大流行之前,日本的廣義貨幣供應(yīng)量年增率從未突破過5%。

導(dǎo)致貨幣政策失效的主因則是資金仍停留在金融體系和企業(yè)內(nèi)部。在新冠大流行之前,日本銀行業(yè)的準(zhǔn)備金余額高達(dá)346萬億日元,相當(dāng)于27%的總準(zhǔn)備金率。與此同時日本企業(yè)的留存收益也水漲船高至479萬億日元,相當(dāng)于企業(yè)總資產(chǎn)的28%。

另一方面,未能成功刺激消費的貨幣供給也在一定程度上推高了日本國內(nèi)的資產(chǎn)價格。雖然除東京都之外的地區(qū)土地價格至今未能恢復(fù)至泡沫時代的峰值,但是日經(jīng)指數(shù)在2021年9月突破3萬點大關(guān)刷新上世紀(jì)90年代的紀(jì)錄。

而根據(jù)奧地利學(xué)派和貨幣主義經(jīng)濟理論,頻繁且無節(jié)制地使用凱恩斯主義會導(dǎo)致政府公共部門與私營企業(yè)產(chǎn)生競爭并擠壓私人部門的資金需求并實際對消費起到抑制作用。

誰的功勞?歐元區(qū)的通縮治理經(jīng)驗

與日本同樣面臨老齡化、經(jīng)濟增長乏力、廉價商品涌入市場壓低物價等類似情況的經(jīng)濟體還包括歐元區(qū)。

尤其是在歐債危機之后的2013年至2016年期間,經(jīng)濟受到重創(chuàng)的希臘、西班牙、斯洛伐克、塞浦路斯等國一度連續(xù)三年消費者物價調(diào)和指數(shù)出現(xiàn)下跌。放眼整個歐元區(qū)的月度CPI變化率,這個世界最大共同貨幣區(qū)域在2013年之后連續(xù)五年CPI運行在2%的歐洲央行通脹目標(biāo)以下。

2014年12月歐盟統(tǒng)計局公布的當(dāng)月CPI數(shù)據(jù)錄得了-0.2%的同比下跌,雖然當(dāng)月同比下跌6.3%的能源價格為通脹率走低的直接原因,但彼時歐元區(qū)確實面臨著歐債危機之后經(jīng)濟復(fù)蘇最困難的階段。

一方面希臘的換屆選舉引發(fā)了外界關(guān)于該國將主權(quán)違約的風(fēng)險,另一方面歐元區(qū)失業(yè)率也升高至11.5%,其中意大利13.4%的失業(yè)率創(chuàng)歷史新高,而希臘和西班牙近四分之一的勞動年齡人口無法就業(yè)。

外界普遍預(yù)計一旦歐元區(qū)陷入長期通縮引發(fā)的收入-稅收雙下降循環(huán),該區(qū)域的債務(wù)危機將重新點燃。英國智庫歐洲改革中心更是表示“歐元區(qū)已陷入上世紀(jì)90年代的日本處境,但它對此的準(zhǔn)備卻沒有日本充分”。

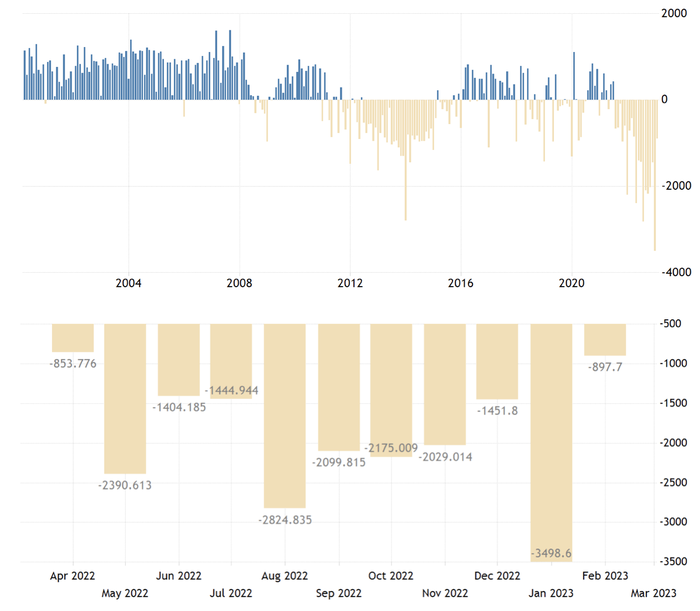

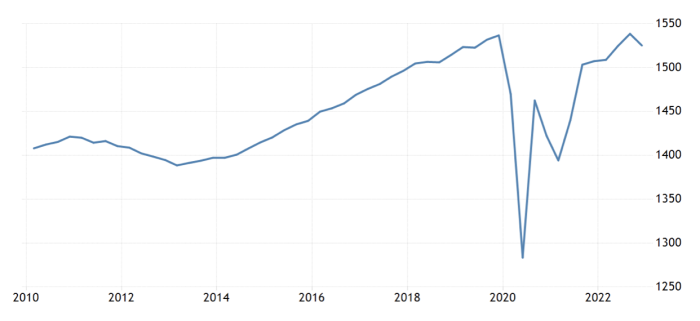

與日本的情況類似,歐元區(qū)在2010年歐債危機之后同樣出現(xiàn)了消費支出連續(xù)兩年下滑的趨勢。根據(jù)歐盟統(tǒng)計局的數(shù)據(jù),歐元區(qū)的消費支出從2011年四季度的1.421萬億歐元一路下跌至2013年一季度的1.388萬億歐元;同期歐元區(qū)的消費信貸也從6.45萬億歐元下跌至5.7萬億歐元。

但是歐元區(qū)與日本的不同之處在于,作為19個國家組成的貨幣聯(lián)盟,各個成員國的財政狀況大相徑庭。其中以德國央行為代表的保守派始終堅持認(rèn)為歐洲央行的主要職責(zé)為確保通脹不超過2%區(qū)間,而南歐國家以及歐洲主義者則認(rèn)為歐洲央行實際上還必須肩負(fù)穩(wěn)定貨幣聯(lián)盟的政治任務(wù)。一旦出現(xiàn)長期的物價下跌,對于意大利等債務(wù)狀況惡劣的成員國而言也意味著實際債務(wù)負(fù)擔(dān)變大,并且將迫使重債務(wù)國不得不削減政府支出進(jìn)行應(yīng)對,從而進(jìn)入惡性循環(huán)。

德國商業(yè)銀行首席經(jīng)濟分析師Joerg Kraemer就曾表示“通縮不是嚴(yán)重問題,通縮只是經(jīng)濟政策討論過程中被遭到濫用的專業(yè)用詞之一而已”。在德國人看來,企業(yè)和政府可以通過提升生產(chǎn)力和節(jié)約財政開支來應(yīng)對通縮。

彼時甚至有觀點認(rèn)為,歐元區(qū)事實上需要存在三個不同的通脹率:債務(wù)高企的成員國需要高通脹率以稀釋債務(wù)比例;二線成員國需要低通脹以穩(wěn)定經(jīng)濟并恢復(fù)國家競爭力;而以德國為代表的一線成員國需要較高的溫和通脹以拉動歐元區(qū)的總體通脹數(shù)字。

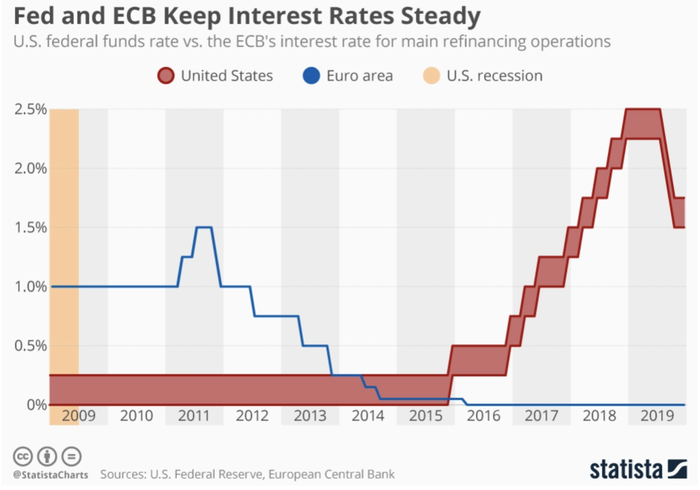

對于歐洲央行定位的爭議直接導(dǎo)致歐元區(qū)的關(guān)鍵利率在2014年之前長期高于美聯(lián)儲的聯(lián)邦基金利率。

2014年6月起,在時任歐洲央行德吉拉的努力下,歐洲央行開始出臺一系列量化寬松非常規(guī)貨幣政策,除了將關(guān)鍵利率降低至零甚至負(fù)利率區(qū)間之外,包括定向長期再融資操作、大筆購入債券的資產(chǎn)購買計劃、前瞻性指引等系列工具。自2015年3月正式開啟資產(chǎn)購買計劃之后,四年時間內(nèi)歐洲央行累計購債規(guī)模達(dá)2.6萬億歐元,相當(dāng)于每分鐘購債速度達(dá)130萬歐元,歐洲央行的資產(chǎn)負(fù)債表也從2.156萬億歐元規(guī)模迅速擴大至4.663萬億歐元的疫情前峰值。

相較于大部分時間“做無用功”的日本銀行,歐洲央行的量化寬松政策取得了明顯的激勵效果。

雖然2015年存在著國際能源價格進(jìn)一步下跌等不利因素,但歐元區(qū)的通脹指標(biāo)迅速攀升至1.5%-2%區(qū)間,歐元區(qū)的消費支出同樣立即掉頭開始持續(xù)上漲直至疫情爆發(fā)。當(dāng)年兌美元累計貶值約10%的歐元也帶來了歐元區(qū)貿(mào)易順差迅速擴大、PMI指數(shù)連續(xù)30個月上升的局面。在歐元區(qū)內(nèi)部穩(wěn)定層面,量化寬松政策也使得主權(quán)債收益率屢創(chuàng)歷史新低,極大地壓低了南歐各國的融資成本。

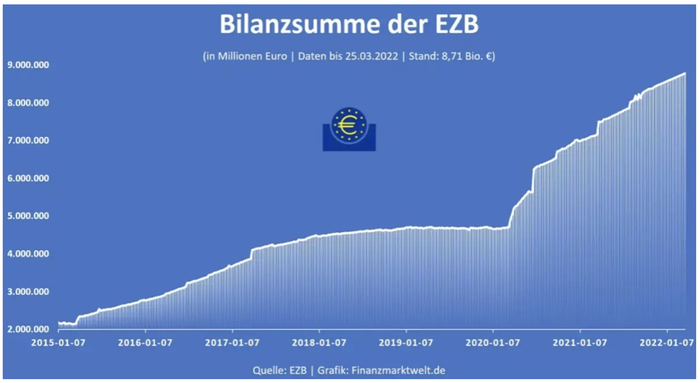

值得一提的是,新冠大流行期間為穩(wěn)定市場而再次祭出超級量化寬松的歐洲央行卻并未取得此前的效果。2020年6月,在歐元區(qū)通脹率再次連續(xù)4個月下降之后,該行宣布將所謂的緊急資產(chǎn)購買計劃規(guī)模從7500億歐元擴大至1.35萬億歐元,該行的資產(chǎn)負(fù)債表規(guī)模也再度翻倍至8萬億歐元級別。

2020年9月,歐盟統(tǒng)計局公布的數(shù)據(jù)顯示,歐元區(qū)通脹率在“利好出盡”之后再次跌落至-0.2%,其中希臘和塞浦路斯的通脹率甚至低至-2.1%和-2.9%,即便是扣除能源和食品價格的核心通脹率也在當(dāng)月降低至0.4%。直至2020年12月,歐元區(qū)的通縮趨勢進(jìn)一步加深并保持連續(xù)五個月的物價負(fù)增長。

2022年,地區(qū)沖突導(dǎo)致的能源價格上漲迅速將歐元區(qū)拉出了技術(shù)型通縮的困境。隨著2022年7月21日歐洲央行時隔11年再次加息25個基點,歐元區(qū)徹底告別通縮風(fēng)險——盡管這并不是歐洲央行的功勞。