文|娛樂資本論 知行

編輯|James

ChatGPT之火,在中國產生了燎原之勢,也讓投資人和李彥宏們重新興奮起來,接連幾十場發布會,仿佛AI是新生事物。

當我們在更大的時間范疇里梳理,就能發現AI行業從2015年開始,發展呈現出三波高峰和低谷的波浪式交替。里面既有蘿卜科技、出行問問這樣的創業者用自己的親身試錯,為行業嘗試了各類賽道和變現模式;也有云從科技、科大訊飛、浪潮這樣依靠政府訂單穩定生存的公司;更有的昨天還被資本和業界熱捧,今日已被打入谷底的公司。

其中不論何時,都從不缺少勇敢的新入局者。

AI作畫 by 娛樂資本論

以史為鑒,讓我們從自己擅長的文娛+資本視角,將目光對準過去10年中國的AI創業公司。那些跟泛文娛產業鏈緊密相關的AI初創項目,主要聚集于哪些細分賽道,服務于哪些泛內容工作者?他們當中又有誰曾獲得資本的青睞?從這些以往的規律中,我們能窺見接下來潮水的走向嗎?

總體來看,過去這十年的AI盛宴證明了一件事:它絕不只是頭部精英才能饕餮;正好相反,在框架層、模型層等之上的應用層,這一波AI巨浪帶來的機會,遠比以前任何一次都要多。

娛樂資本論遍覽十年來4000+家人工智能初創公司,結合文娛行業特性,梳理出各類“AI+”型商業模式的數百家有代表性企業。(我們會用幾個非常簡單的圖表說明我們的發現。)

1、在今年這波AI高峰之前, AI與文娛相結合的細分行業哪個發展最好?

2、數百家AI+文娛創業公司前后涌現,哪一半以上公司已經陷入沉寂?

3、留下來的更多是ToG 向公司,原因是哪三點?

4、按模態劃分,擅長生成什么內容的AI公司更受歡迎?

5、應對AI+文娛大趨勢,專業投資人的三個選擇標準、三個看好方向各是什么?

01 我們正在迎來2015、2021之后的第三個AI波峰

2012-2022年,納入本文統計的“AI+”公司概況 制表/娛樂資本論

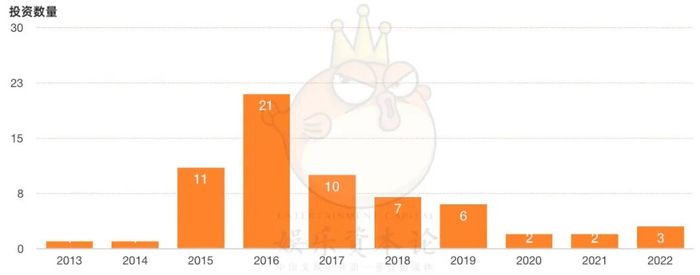

2012-2022年“AI+文化藝術”方向融資事件數 制表/娛樂資本論

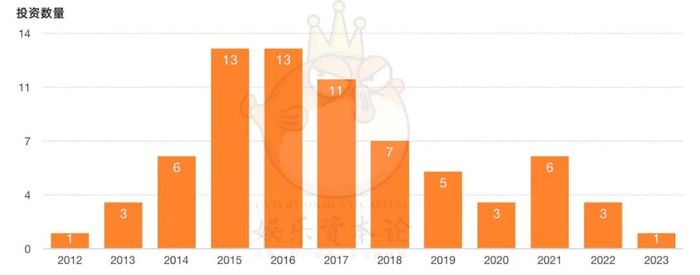

2012-2022年“AI+影視”方向融資事件數 制表/娛樂資本論

2012-2022年“AI+游戲”方向融資事件數 制表/娛樂資本論

2012到2022年,誕生了 200多家商業模式與文化藝術、影視、游戲、媒體等方向有交叉融合的AI企業,它們獲得了超過500億元人民幣的外部投資。

2015-2016兩年,上述細分方向的融資事件數量都顯著上升,迎來了一個高峰。游戲行業吸金能力顯著,相關融資活躍到2017年。這一波AI產業的高峰同時得益于當時的深度學習技術自2012年起日趨成熟,以及“大眾創業、萬眾創新”等為代表的整體友好的創業環境。

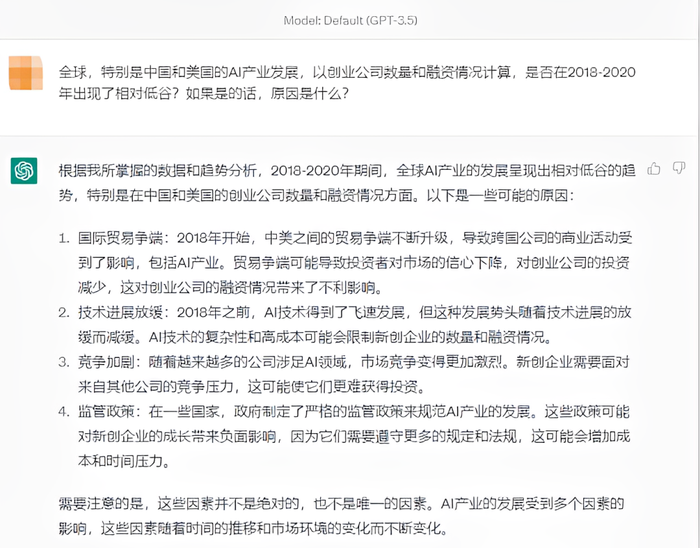

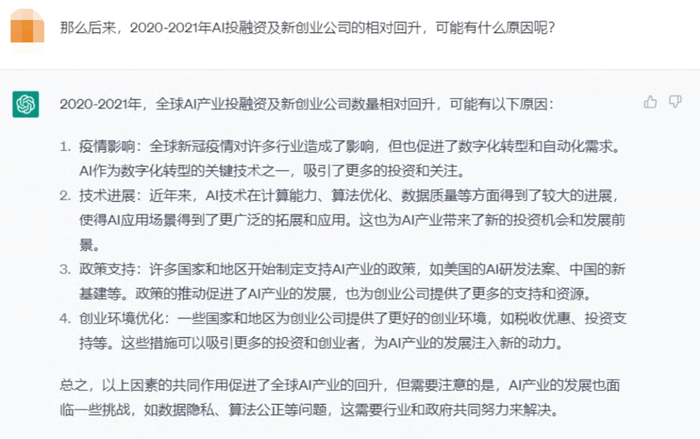

之后,我們統計的AI公司融資情況走向了低谷,到2021年前后又迎來一波“小陽春”。關于為什么會這樣,我們問了問知識儲備值豐富的ChatGPT:

再接下來,就是我們都熟悉的劇情了。隨著ChatGPT等大模型講述的新故事,我們正在書寫新的歷史篇章。

02 是持續成長,還是走向疲軟?

納入本文統計的“AI+”公司成長階段分析 制表/娛樂資本論

數據顯示,“AI+游戲”類公司在獲投數量和投資輪數上都優于其它兩類,展現了游戲行業強勁的吸金能力,以及資本對其商業模式的認可。截至目前,這些公司中獲得融資的那部分也更多都進入了B輪或以后的更成熟的成長階段。

2021年起文化藝術、影視行業、游戲行業的發展概況 制表/娛樂資本論

由于我們統計的公司跨度歷經十年時間,這幾百家“AI+”公司里,有的建立得很早,但也早早地沒了動靜。與公司成立、獲得融資等情況不同,當它們陷入衰退或消亡的時候,難以通過媒體報道或新聞稿等信息及時追蹤。因此,我們將那些近年來難以追蹤到其發展動向的公司稱為是“發展緩慢”。

我們發現,不論是何垂直領域,近些年發展緩慢的公司,多集中在VR、AR、Web3等“重災區”。年景好的時候,“元宇宙”“區塊鏈”會疊加上AI的概念,讓公司顯得充滿科技光環;但它們也可能因為缺乏真正有效的技術積累,而在相關概念退潮時變成“裸泳”狀態。

或許投資人對這一點有話要說。娛樂資本論找到了一線基金高級合伙人、中國股權協會和創業投資委員會常務理事陳侃、創享投資合伙人朱春濤,以及Footage 投資人、星光計劃CEO Peter。

談及選擇AI項目看重的要點時,朱春濤和陳侃都將團隊成員的能力排在了前列。

“資源和學術背景,很大程度上決定了公司怎么賺市場上的錢。做產品要看技術,也要看執行力。算力、算法、數據是AI產品生成的三駕馬車。算法誰都能寫;數據除了大公司,個人很少能拿到;算力其實是存量爭奪的局面。如果創業者能背靠大廠,起步早,很容易獲得領先優勢。”朱春濤說。“當然,公司的運營模式、市場規模、商業前景也很重要,企業必須找到活下去的邏輯和商業點。”

Peter建議創業者想清楚細分賽道,是要專注于生成內容,還是內容理解和合成轉化。此外,現在AI生成的內容產品在擬人化情感方面存在不足,也可以從這里入手改進。

03 模態的抉擇

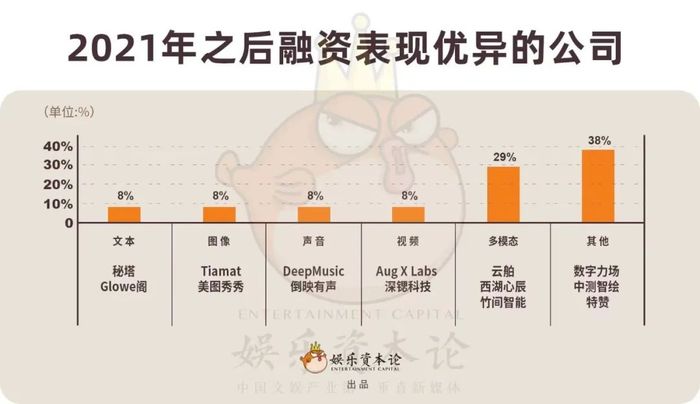

將24家近年有融資記錄的“AI+”公司按模態劃分 制表/娛樂資本論

AI公司使用自己的技術或通過應用層優化,向客戶輸出文本、圖像、聲音、視頻等不同模態的成品。能產出多于一種模態的成品的,我們就將其稱為“多模態”——與此相對,“跨模態”應該是指不同模態之間可以互相聯動。在這方面,研究那些技術相對較新的公司會更具備現實意義。所以,我們找出了24家從2021年到現在有融資記錄的公司來剖析。

我們發現,可以產出圖像、視頻、音頻等模態的“AI+”類公司目前來看是最受歡迎的。不論其是研發了更底層的技術,還是將已經成熟的框架、模型做適當的包裝,我們都能發現這幾種模態相比文本處理,似乎從品質上更趨成熟。

Peter也看到了視頻、圖像等模態方向的出色表現:“這些公司基本都是視頻、圖像方面的應用,在內容領域和技術領域沉淀積累了很多年,才能在 ChatGPT 引領的這波 AI 風潮中跑出來。”

Peter 對娛樂資本論表示:“人和人產生連接的地方,就需要交流。視頻和圖文領域的 AI 應用,可以在商品宣傳、直播帶貨等多個方面極大的節省人力物力,而且還可能表現得比人更出色。”

“疫情以來,全球電影票房下降超30%,流媒體增長也幾乎到了天花板。我相信AI必然會在內容領域掀起一場革命,把人類帶到新的階段,比如助力元宇宙的發展。”

在本文統計的公司之外,如今ChatGPT等技術的出現,將有可能讓那些圍繞文本做文章的AI公司,在這一波浪潮中獲得長足發展。

“我們用谷歌,相當于是一個個的詞搜答案,而 ChatGPT 是以整個文章搜答案,產出的內容更廣闊精準,說白了就是省時省力。當技術可以改變人的時候,它就是有價值的。”陳侃說。

朱春濤向娛樂資本論期待道,“AI能讓從業者用更少的成本產出更多的內容,釋放產能,極大的提高內容的品質、豐富度和個性化。內容的豐富度也是AI創業公司的發力點。像Discard一樣,國內也會出現很多圖像領域的細分公司,服務于不同的人群,甚至給個人定制個性化內容,當產品能夠幫助用戶提升生產力的時候,它的商業前景是無限的。”

04 這一次,ToC 的創業公司有機會嗎?

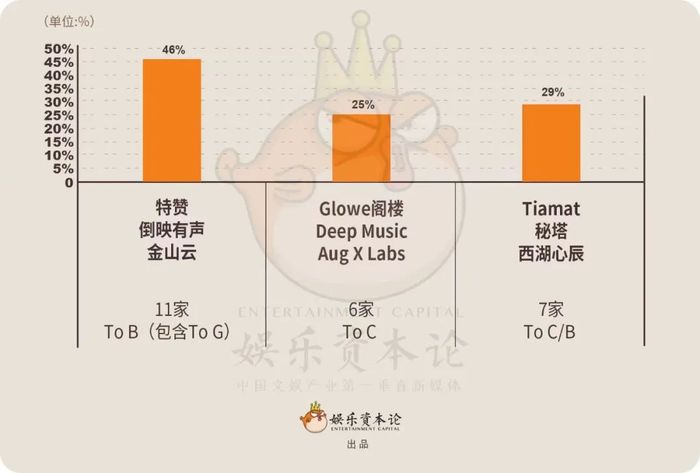

將24家近年有融資記錄的“AI+”公司按銷售對象劃分 制表/娛樂資本論

一家已經上市的企業——金山云,以及三家融資過億的企業——特贊、倒映有聲、數數科技有一個共同點:它們都是To B(包含To G)的。與消費向的“AI+”公司相比,服務政企客戶的“AI+”公司獲得的融資更多、估值更大、市場更成熟。

從過去的經驗看,為何ToB 的 AI 公司普遍活得更好?陳侃對娛樂資本論表示:

“雖然 ToB 客戶數量較少,但需求更明確穩定,因此具有長期合作的潛力。而且前幾年 ToB 向的 AI 產品涉及到很多技術難題,如語音識別、自然語言處理、計算機視覺等,雖然短期盈利空間少,但前景廣闊,易有政府扶持。”

陳侃認為,相對僅停留在應用層的創業公司,有更深度技術積累的公司可以獲得更堅實的發展。

“技術一定是走在市場前面的,ToB型的企業多是純技術起家,一旦找到了垂直的應用場景,打磨出產品后,往往可以憑借技術壁壘,迅速占領市場。”

朱春濤告訴娛樂資本論,B端客戶的需求更容易催生真正可持續的商業模式。

“相較于個人用戶,企業更看中效益產出。To B向服務的重點,是你的產品能不能提高企業的工作效率,讓企業有足夠強的意愿買單,這才是底層邏輯。”

在我們重點關注的“AI+”型公司中,那些備受投資人青睞的典型案例都幫助企業客戶解決了實際困難。特贊的定制服務集成了企業最容易用到的生產、營銷環節的各種AI輔助創作工具,可以一站式服務企業用戶。倒映有聲的AI語音合成技術,相對人工錄音可為企業節約超90%的成本。

朱春濤說,“工業制造對精品率的要求非常高,如果你的AI產品可以通過數字化的方式提高產品良品率,做到智能化工廠的程度,在中國這個人口過10億的市場中,一定會有很大的發展空間。”

與我們的觀察相一致的是,其實在過去10年我們能看到的針對普通人的AI產品,如果說是翻譯、語音助手這些的話,它們既沒有特別讓人感到驚艷,也無法讓顧客買單。如今,ChatGPT和各種文生圖工具都是消費級的爆款產品。或許這一次,在To C的商業模式探索上會有什么不一樣?就讓我們繼續拭目以待吧。