文|能鏈研究院

在交通運(yùn)輸產(chǎn)業(yè)中,加能站的重要性不言而喻。

比如,加油站,保障汽車(chē)的正常運(yùn)行,為燃油車(chē)的普及與發(fā)展做出了重大貢獻(xiàn)。

產(chǎn)業(yè)發(fā)展,基建先行。

當(dāng)下,新能源車(chē)正以席卷之勢(shì)替代燃油車(chē),與之配套的充電站迎來(lái)井噴式增長(zhǎng)。

2022年我國(guó)充電基礎(chǔ)設(shè)施數(shù)量達(dá)到521萬(wàn)臺(tái),同比增長(zhǎng)99.1%,并且,未來(lái)仍將繼續(xù)保持高速增長(zhǎng)態(tài)勢(shì)。

機(jī)構(gòu)預(yù)測(cè),至2050年,中國(guó)充電樁市場(chǎng)累計(jì)投資規(guī)模將達(dá)10萬(wàn)億元。

新能源賽道坡長(zhǎng)雪厚,替代燃油車(chē)的技術(shù)路徑不止一條。

氫能由于具備清潔、高效、豐富的優(yōu)勢(shì),各國(guó)將其列為能源安全和能源轉(zhuǎn)型的重要保障,紛紛出臺(tái)氫能戰(zhàn)略和路線圖,大力發(fā)展氫燃料電池車(chē)。

在政策和市場(chǎng)的雙輪驅(qū)動(dòng)下,各項(xiàng)技術(shù)逐步落地,氫燃料車(chē)市場(chǎng)化進(jìn)程有望加速,加氫站迎來(lái)快速發(fā)展時(shí)機(jī)。

01、加氫站未來(lái)將快速增長(zhǎng)

加氫站之于燃料電池車(chē),等同于加油站之于燃油車(chē),充電站之于新能源車(chē)。

加氫站為燃料電池汽車(chē)補(bǔ)充燃料提供專(zhuān)門(mén)場(chǎng)所,是燃料電池車(chē)發(fā)展應(yīng)用的基石,也是氫能發(fā)展利用的關(guān)鍵環(huán)節(jié)。

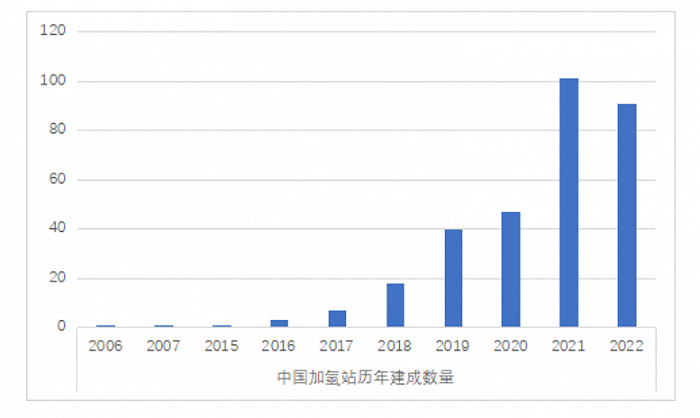

受益于國(guó)家“雙碳”目標(biāo)及氫燃料電池汽車(chē)示范城市群政策,自2016年以來(lái)我國(guó)加氫站建設(shè)速度明顯加快。

根據(jù)香橙會(huì)氫能數(shù)據(jù)庫(kù)數(shù)據(jù),截至2022年,我國(guó)已建成加氫站共310座。

我國(guó)加氫站歷年建成數(shù)量,數(shù)據(jù)來(lái)源:香橙會(huì)研究院

其中,廣東省數(shù)量第一(54座),山東、江蘇、浙江均超20座,寧夏、海南、湖北、貴州等地實(shí)現(xiàn)加氫站零的突破。

根據(jù)北京、廣東、上海等15省/市規(guī)劃數(shù)據(jù),到2025年加氫站數(shù)量將達(dá)到約1021座,廣東省最多,規(guī)劃建成200座;各企業(yè)也紛紛提出建設(shè)加氫站的目標(biāo)。這意味著到2025年全國(guó)加氫站數(shù)量預(yù)計(jì)將遠(yuǎn)超1000座。

全球來(lái)看,美國(guó)計(jì)劃到2025年,建設(shè)580座加氫站,到2030年,在全美范圍內(nèi)有5600個(gè)加氫站。韓國(guó)計(jì)劃到2022年建成310座加氫站,2040年建成1200座加氫站。歐洲,2030年應(yīng)至少建設(shè)1000座,日本2030年約900座。

長(zhǎng)江證券預(yù)測(cè),2025年,我國(guó)加氫站數(shù)量達(dá)到950-1050座,2030年達(dá)到3800-5000座,2023-2025年復(fù)合增速45.5%-54.1%、2026-2030年26.0%-31.3%。

“十四五”期間加氫站的累計(jì)投資空間109-121億元,“十五五”達(dá)到291-402億元。

加氫站未來(lái)市場(chǎng)空間廣闊。

02、加氫站的分類(lèi)及核心環(huán)節(jié)

(1)氣/液加氫站及核心設(shè)備

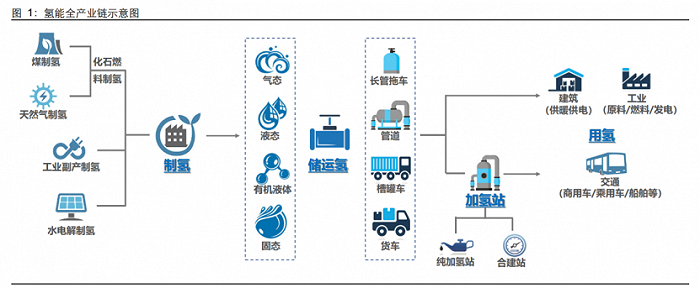

加氫站產(chǎn)業(yè)鏈上游是氫儲(chǔ)運(yùn)環(huán)節(jié)。氫以氣態(tài)、液態(tài)、固態(tài)等形式通過(guò)長(zhǎng)管拖車(chē)、管道、運(yùn)槽車(chē)運(yùn)送至加氫站。

下游是應(yīng)用領(lǐng)域,通過(guò)加氫站,將氫加注到商用車(chē)/乘用車(chē)/船舶等。

根據(jù)加氫站內(nèi)氫氣儲(chǔ)存的形態(tài)不同,可分為氣氫(態(tài))加氫站和液氫(態(tài))加氫站。

目前,我國(guó)加氫站以氣氫加氫站為主。通過(guò)外部供氫或站內(nèi)制氫獲得氫氣后,經(jīng)過(guò)調(diào)壓干燥系統(tǒng)處理后轉(zhuǎn)化為壓力穩(wěn)定的干燥氣體,隨后在氫氣壓縮機(jī)的輸送下進(jìn)入高壓儲(chǔ)氫罐儲(chǔ)存,最后通過(guò)氫氣加注機(jī)為燃料電池汽車(chē)加氫。

加氫站建設(shè)投入成本較大,建設(shè)一座35MPa加氫站成本在1200萬(wàn)元左右。可能部分投資者對(duì)這個(gè)量級(jí)有些陌生,P=F/S(壓強(qiáng)=壓力/受力面積),35MPa相當(dāng)于體重350公斤的大漢倒立,而僅用一只大拇指作支撐。

那么是誰(shuí)用這么大的力氣將氫氣灌到氫氣瓶里。

答案就是壓縮機(jī)。

加氫站成本中,設(shè)備占據(jù)了70%,而壓縮機(jī)占據(jù)設(shè)備成本的50%,折合占據(jù)總成本比例高達(dá)35%,約420萬(wàn)左右。

由于存在較強(qiáng)的技術(shù)壁壘,長(zhǎng)期依賴(lài)進(jìn)口。

隨著氫能產(chǎn)業(yè)的發(fā)展,核心關(guān)鍵設(shè)備國(guó)產(chǎn)化進(jìn)程加速,國(guó)產(chǎn)品牌技術(shù)迭代及產(chǎn)品性價(jià)比快速提升。

過(guò)去,加氫站中進(jìn)口壓縮機(jī)占比約為70%以上,目前,國(guó)產(chǎn)品牌占有率接近50%。

國(guó)產(chǎn)化后成本大幅下降,進(jìn)口壓縮機(jī)在300-500萬(wàn)左右,國(guó)產(chǎn)壓縮機(jī)售價(jià)僅為100-200萬(wàn)元,這對(duì)于加氫站的市場(chǎng)化推廣有著重大意義。

液氫加氫站是通過(guò)液氫槽車(chē)將液氫運(yùn)輸至加氫站,與加氫站連接后進(jìn)入站內(nèi)的液氫儲(chǔ)罐。液氫儲(chǔ)罐中的氫通過(guò)氣化器進(jìn)行氣化,氣化后的氫氣進(jìn)入緩沖罐。隨后進(jìn)入壓縮機(jī)內(nèi)被壓縮,并先后輸送至高壓、中壓、低壓儲(chǔ)氫罐中分級(jí)儲(chǔ)存。

液氫泵是液氫加氫站的核心設(shè)備,液氫泵相較于氣氫加氫站中的壓縮機(jī),能耗降低80%~90%。

不過(guò),目前仍為卡脖子難題,依賴(lài)進(jìn)口,國(guó)內(nèi)布局基本空白。

國(guó)外液氫加氫站的應(yīng)用已較為成熟,已有約1/3的加氫站為液氫加氫站,而國(guó)內(nèi)液氫加氫站剛剛起步,在浙江嘉興,已經(jīng)有首座液氫油電綜合供能服務(wù)站投運(yùn)。

從未來(lái)的發(fā)展前景來(lái)看,相較于高壓儲(chǔ)氫加氫站,液氫加氫站具有占地面積小、液氫儲(chǔ)存量大、單位成本小的優(yōu)點(diǎn)。能夠滿足大規(guī)模的加氫需求,有望成為未來(lái)主流加氫方式。

(2)外供加氫站與站內(nèi)制氫加氫站

加氫站按照氫氣來(lái)源可分為外供氫加氫站和站內(nèi)制氫加氫站兩類(lèi)。

顧名思義,外供氫加氫站,主要依賴(lài)于外部供給氫氣,加氫站內(nèi)無(wú)制氫裝置,需要通過(guò)高壓長(zhǎng)管拖車(chē)、管道、液氫槽罐車(chē)等方式將氫氣輸送至加氫站,承擔(dān)較高的氫氣輸送成本。

站內(nèi)制氫加氫站配備有電解水制氫、工業(yè)副產(chǎn)等制氫裝置,將生產(chǎn)的氫氣儲(chǔ)存,可以節(jié)省運(yùn)輸成本,但配置制氫裝置提高了設(shè)備成本,以及站點(diǎn)設(shè)計(jì)和建造的復(fù)雜程度。

現(xiàn)階段,我國(guó)以外供加氫站為主,制氫加氫站占據(jù)少數(shù)。隨著技術(shù)發(fā)展,行業(yè)標(biāo)準(zhǔn)法規(guī)的健全,會(huì)有更多的制氫加氫站投運(yùn)。

(3)加氫單站與加氫合建站

根據(jù)建站方式的不同,加氫站可以分為加氫單站和加氫合建站。

加氫單站,站內(nèi)只具備加氫功能,新選址審批難度大、時(shí)間長(zhǎng),投入成本高。 加氫合建站,在原有的加油站、加氣站、充電站基礎(chǔ)上新增加氫工程設(shè)施,使其具有加油/加氣/充電+加氫的多種功能,該模式無(wú)需重新選址,不占用新的土地資源,審批時(shí)間縮短。

03、加氫站的發(fā)展離不開(kāi)綜合能源站

在當(dāng)前氫能燃料電池車(chē)尚未大規(guī)模普及的情況下,合建站可以實(shí)現(xiàn)“以油養(yǎng)氫”或“以氣養(yǎng)氫”等,過(guò)渡市場(chǎng)培育階段。

2021年全年新建成的101座加氫站中,合建站占比上升至近50%,2022年比重約六成。 這種可以提供加油、充電、加氣的綜合一體化服務(wù)的合建站不單單是加氫站未來(lái)發(fā)展的趨勢(shì),同樣也是加油站、充電站發(fā)展的重要路徑。

伴隨著新能源車(chē)滲透率大幅提升,一方面,用戶對(duì)充電樁需求十分強(qiáng)烈,另一方面,傳統(tǒng)加油站面臨著油品需求下滑的境地,轉(zhuǎn)型極為迫切。

打造一個(gè)能夠提供綜合能源服務(wù),集合加油、充電、加氫、餐飲、購(gòu)物、精洗、換油等功能于一體,幫助油站業(yè)主擺脫單一能源供應(yīng)的局限性,滿足當(dāng)下車(chē)主的多元化消費(fèi)需求。實(shí)現(xiàn)跨越原有業(yè)務(wù)邊界的多元經(jīng)營(yíng),以及商業(yè)模式的升級(jí),一躍成為綜合性能源服務(wù)港是當(dāng)下所需。

與此同時(shí),政策端也在積極鼓勵(lì)建設(shè)以可再生能源為主的綜合能源站。

近日,國(guó)家能源局發(fā)布《2023年能源工作指導(dǎo)意見(jiàn)》。其中提出,穩(wěn)步推進(jìn)有條件的工業(yè)園區(qū)、城市小區(qū)、大型公共服務(wù)區(qū),建設(shè)以可再生能源為主的綜合能源站和終端儲(chǔ)能。積極推動(dòng)氫能應(yīng)用試點(diǎn)示范,探索氫能產(chǎn)業(yè)發(fā)展的多種路徑和可推廣的經(jīng)驗(yàn)。

在市場(chǎng)與政策共同驅(qū)動(dòng)下,加氫站以及綜合能源站的發(fā)展有望加快步伐。

參考資料:

[1] 中國(guó)經(jīng)濟(jì)網(wǎng),《產(chǎn)能過(guò)剩與不足生產(chǎn)線的“油改電”》

[2] 申萬(wàn)宏源研究,《氫能應(yīng)用催生千億儲(chǔ)運(yùn)市場(chǎng)看好碳纖維儲(chǔ)罐與液氫突破》

[3] 香橙會(huì)研究院,我國(guó)加氫站歷年建成數(shù)量