文|酒管財經

編輯|阿鰍

一直喊著要發力中高端的酒店連鎖集團們,在2022年卻將經濟型連鎖酒店客房數量搞到了歷史最高峰。這種“表里不一”的市場動作,值得每一個酒店投資者關注。

中國飯店協會日前發布的《中國酒店集團及品牌發展報告》顯示,截至2022年底,我國經濟型連鎖酒店客房數為2531493間,客房總數同比增長14.14%,已經超過歷史最高點的2018年。

同時,經濟型連鎖酒店品牌的排位出現變化。漢庭依舊穩居第一,格林豪泰超過如家位居第二,如家跌至第三。7天和錦江之星排位不變,位居第四和第五,尚客優越過城市便捷來到第六位。

更加重要的是,頭部經濟型連鎖酒店品牌出現分化。如家、7天和錦江之星的門店數和客房數出現下滑,漢庭和格林豪泰均有增長,尚客優增幅竟超2成。

必須要承認的是,經濟型才是我國酒店市場的基本盤。面對表現不一的經濟型品牌,投資者應該如何做出投資決策?而在諸多不確定性背后,又該如何找到真正的市場增量?

經濟型連鎖酒店客房數登頂

中國飯店協會發布的《中國酒店集團及品牌發展報告》顯示,截至2022年12月31日,我國經濟型連鎖酒店數量為46425家,客房數為2531493間。客房總數同比增長14.14%,已經超過2018年的最高點,同比增長4.61%。

酒管財經·大數據中心檢索了歷年數據了解到,2018年,我國經濟型連鎖酒店數量為36383家,客房數為2419997間。該年的客房數為歷史最高點。

此后的2019年-2021年,我國經濟型連鎖酒店數量連續上升,但客房數持續縮水。

直到時間來到2022年,經濟型連鎖酒店數量升至46425家,客房數增至2531493間。酒店數量和客房數量均創歷史最高。

需要注意的是,這里需要區分經濟型連鎖酒店數量和經濟型酒店數量的區別。

中國飯店協會同日披露的《中國酒店業發展報告》顯示,我國經濟型酒店設施數為22.5萬家,所占比重為80.62%。客房數為835.6萬間,占比為58.58%。

不難看出,經濟型酒店仍是我國酒店業的基本盤。

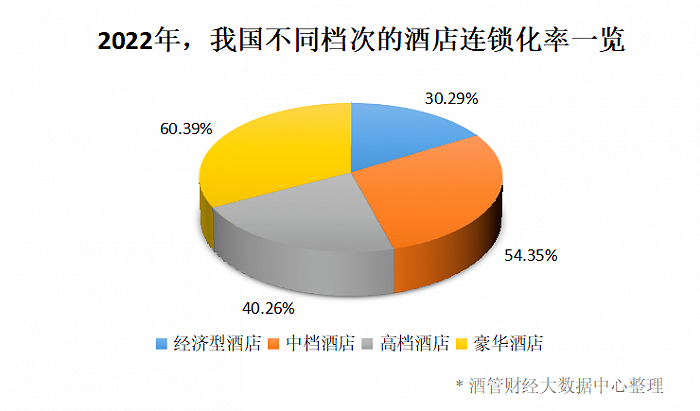

同時,不同檔次的酒店,連鎖化率也不盡相同。經濟型酒店連鎖化率為30.29%,低于中檔酒店的54.35%、高檔酒店的40.26%、豪華酒店的60.39%,也低于整個酒店行業的39%。

說這么多,其實總結起來只有兩個核心信息:基數最大,連鎖化率最低。這也意味著,經濟型酒店在未來的連鎖化空間最大。

而2022年最新的數據也在印證,經濟型酒店正在積極向連鎖化靠攏,這塊市場仍是優質的潛力市場。

若細究背后的原因,還是在于單體酒店的抗風險能力偏弱,尤其是經濟型酒店類型。選擇加盟一個強勢的連鎖品牌,雖然需要向外分利,若營收增量更大,這種選擇仍是明智的。

具體到經濟型連鎖品牌,這場排位賽正在發生著變化。

在2022年,經濟型連鎖酒店品牌的前五名分別為漢庭酒店、格林豪泰、如家、7天和錦江之星。

漢庭與格林豪泰客房數同比增長5.41%和2.39%。如家、7天和錦江之星的門店數和客房數均有所下滑。

尚客優客房數增速為21.82%,超越城市便捷位居第六。城市便捷、云酒店、都市118、輕住酒店分列第七至第十。

在此5個品牌中,均實現客房和酒店數量的增長。尤其是隸屬于都市酒店集團的都市118,酒店數由2021年的525家升至2022年的1137家,客房數由24276間升至54038間。可謂是瘋狂收割市場。

位居第11位的品牌是華驛,增幅更加明顯。酒店數由438家增至1047家,客房數由15881間增至47533間。

錦江之星、7天均為錦江酒店旗下重要的經濟型連鎖品牌,雙雙下滑的態勢可以看出該集團對該檔次的產品的態度。

而如家、云酒店、華驛,均為首旅酒店旗下品牌,發展態勢卻不盡相同。從此也可窺得酒店集團的發展重點。投資者對此尤其需要關注。

市場風向變了么?

當我們把上述數據分享到《酒管財經》的一個內部粉絲群中,有人隨即提出疑問:巨頭們整天吵著要做中高端,為何經濟型連鎖酒店客房數卻創歷史新高?難道這是讓我們再轉向這一市場么?

事實上,對于巨頭而言,經濟型酒店品牌的增速的確在收縮,中高端持續在加速。

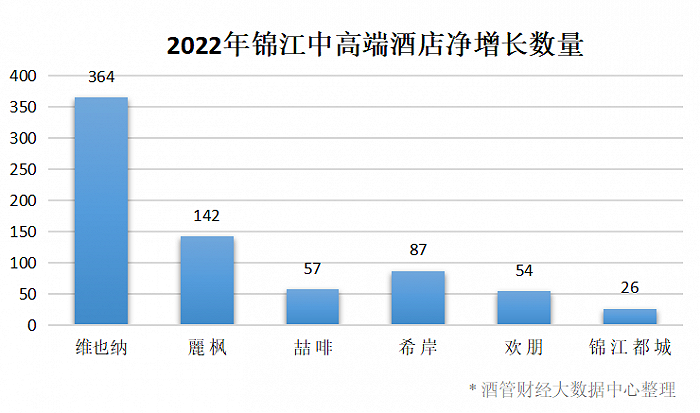

比如錦江。在2022 年凈增中高端酒店 907 家,凈增經濟型酒店 40 家。其中,中高端品牌中的維也納(國際/智好/維也納 酒 店 / 三 好 ) / 麗 楓 / 喆 啡 / 希 岸 / 歡 朋 / 錦 江 都 城 分 別 凈 開 店364/142/57/87/54/26 家;經濟型品牌錦江之星凈關 23 家,7天凈關 72 家,白玉蘭凈開55家。

首旅在2022年中高端酒店新開200家,經濟型酒店新開97家。華住則在2022年開設了1400間中端及中高端酒店,并關閉了約600間經濟型酒店。

對于整個市場供給而言,中高端酒店的確在快速擴容。

2021年,中檔和高檔的客房數分別為255.3萬間和191.2萬間。到了2022年,上述客房數分別為285.1萬間和195.9萬間。

具體到連鎖酒店品牌來說,2021年的中檔和高檔的客房數分別為122.7萬間和72萬間,到了2022年,上述客房數分別為154.9萬間和78.9萬間。中高端連鎖酒店的增長速度明顯高于整個市場供給的速度。

酒管財經·大數據中心認為,經濟型連鎖酒店市場,呈現的是分化態勢。連鎖的盤子在增大,但是頭部玩家的市場占有率在下滑,一方面是更多的經濟型連鎖品牌在快速成長,另一方面是頭部玩家在收縮。

對比中國飯店協會在2022年和2023年發布的報告可知,漢庭酒店的市場占有率由2021年的12.36%下滑至2022年的11.41%,top10的經濟型酒店品牌市場占有率由2021年的57.48%降至2022年51.04%。

而中高端連鎖酒店市場,呈現的是共同成長。連鎖的盤子在增大,頭部玩家和其他品牌都在成長,差別只是速度不同而已。

對于中國酒店市場而言,經濟型酒店的黃金時代已經遠去,這是不可逆的,但是這一市場仍有增長機會,投資者需要擦亮眼睛,遴選更優質的品牌。而中高端市場持續擴容,各個品牌投入的精力和費用不同,投資者需要做的是優中選優。這也是一個技術活。

再回歸到經濟型連鎖酒店品牌。疫情之后,這一類型的產品將會進入穩步成長期,會有更多的經濟型品牌開疆拓土,整個市場有望呈現百家爭鳴的狀態。