文|能鏈研究院

曾經(jīng)黯然失色者,如今再度煥發(fā)榮光。

20世紀70年代,鈉電與鋰電同期起步。90年代,電化學電池體系確立,日本索尼率先將鋰離子電池投入市場,鋰電池的商用時代正式開啟。

而鈉電池,由于性能、效率不及鋰電池,被束之高閣。

隨著新能源車大規(guī)模普及,鋰電池進入高速增長期,上游鋰資源供不應求價格狂飆,導致成本大幅攀升,下游企業(yè)苦不堪言。

使用其它低成本的材料替代鋰鹽成為當務之急。

在此背景下,鈉離子電池再度出現(xiàn)在人們的視野當中。鈉不僅儲量豐富,提煉簡單,其原材料碳酸鈉價格長年處于3000元/噸以下水平,無疑是最佳的planB。

包括寧德時代、鵬輝能源等多家頭部企業(yè)大力研發(fā)鈉離子電池。

乘此東風,鈉電池已逐步由實驗室走向商業(yè)化應用階段。

可以說,成本是鈉離子電池重返市場的核心因素。

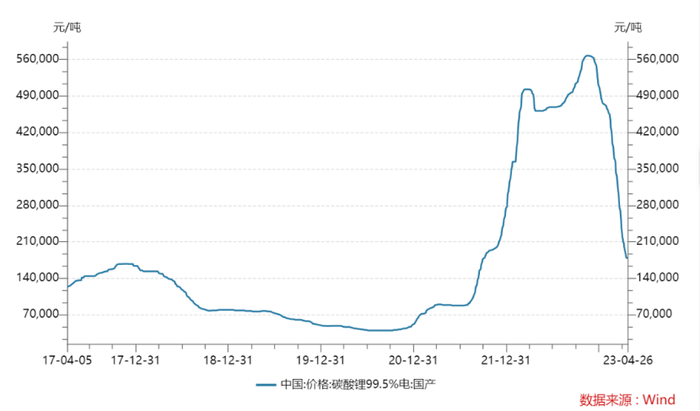

然而,進入2023年,在需求乏力、供給增加的雙重因素下,碳酸鋰價格斷崖式下跌,從56.8萬/噸的價格,跌至17.9萬/噸。

當前鈉電芯的材料成本約為0.427元/Wh,當碳酸鋰價格降低至20萬元/噸時,磷酸鐵鋰電芯的材料成本與鈉電芯的材料成本相當。

那么,是否意味著,依靠成本優(yōu)勢殺回來的鈉電池已成“雞肋”?

01 制衡鋰電、蠶食鉛酸

要弄清楚這個問題,我們需要更全面的了解鈉離子電池。

將其與鋰電池對比是一個較好的突破口。

首先,從儲量上來看,鋰在地殼中含量僅約0.0065%,豐度居第二十七位,而鈉在地殼中具有更高的豐度,約占地殼儲量的2.64%。

從開采提煉來看,鋰對品位、雜質以及提取技術要求較高,而鈉的提煉過程更為簡單。

從成本的角度來看,碳酸鈉長年處于3000元/噸以內水平,遠低于碳酸鋰。鈉離子電池可以使用較為便宜的鋁箔作為集流體材料,進一步節(jié)約成本。

綜上,鈉儲量豐富、提煉簡便,具備成本上的優(yōu)勢。

但是,這些優(yōu)勢不足讓鈉成為鋰的替代品,歸根結底,還得看鈉電池的性能究竟如何。

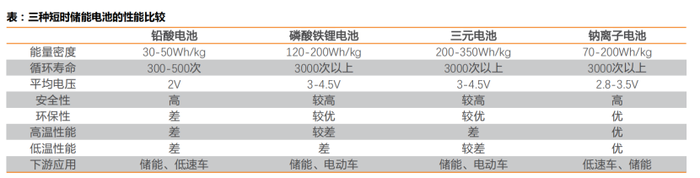

衡量電池性能的主要指標有能量密度,安全性,循環(huán)壽命,高低溫性能等。

從能量密度來看,在目前的技術條件下,鈉離子電池的電芯能量密度約為70-200Wh/kg,高于鉛酸電池的30-50Wh/kg,相較于三元鋰電的200-350Wh/kg有所遜色,但與磷酸鐵鋰電池的150-210Wh/kg有重疊范圍,且尚有較大的技術進步空間。

從安全性來看,得益于更高的內阻,鈉離子電池在短路狀況下瞬間發(fā)熱量少,熱失控溫度高于鋰離子電池,具備更高的安全性。在針對過充過放、針刺、擠壓測試時,鈉離子電池的安全性表現(xiàn)也讓人滿意。

從循環(huán)壽命來看,鉛酸電池表現(xiàn)較差,300-500次,三元一般在3000次以上,磷酸鐵鋰到3500次以上,而對于儲能市場要求達到4000-5000次以上,鈉離子電池可以達到3000次以上。

低溫表現(xiàn)方面,相比于鋰離子電池-20℃到60℃的工作溫度區(qū)間,鈉離子電池可以在-40℃到50℃的溫度區(qū)間正常工作,-20℃環(huán)境下容量保持率近90%,高低溫性能更優(yōu)秀。

倍率和快充性能方面,鈉離子電池具備更好的倍率性能,適合在快充、響應型儲能和規(guī)模供電等場景應用。

結合上述特點,鈉電整體性能與鋰電接近,能量密度稍遜,但低溫、安全和倍率性能突出,整體性能優(yōu)于鉛酸電池。

因此,鈉電池有望向上制衡鋰電、向下蠶食鉛酸市場。

02 碳酸鋰價格大跌后的尷尬局面

近年來,隨著新能源車滲透率大幅提升,市場對鋰電池需求十分旺盛。作為核心原材料的鋰鹽由于較為稀缺,開采周期較長,資本投入較大,出現(xiàn)供不應求的局面。

碳酸鋰價格一路飆升,從2020年4萬元/噸的一路上漲到2022年的11月的56.75萬/噸。

雖然新能源車進入成長周期,但是顯然,下游車企并沒有享受到這一紅利,利潤端被原材料及零部件廠商拿走,車企淪為打工人。

以碳酸鋰為例,具備頭部資源的鋰鹽廠成本僅6萬出頭,毛利率超過80%。

此時,作為鋰電池的最佳替代品鈉電池迎來發(fā)展機遇。

從成本競爭力考量,鉛酸電池成本約為0.427元/Wh,成本比較穩(wěn)定。以50萬元/噸碳酸鋰計算,磷酸鐵鋰電芯的材料成本約為0.627元/Wh。

以此來看,鈉離子電動車的成本較鋰電池電動車的成本下降空間少則數(shù)千,多則上萬。

以寧德時代為首的電池廠商開始大力發(fā)展鈉離子電池,2021年就已經(jīng)發(fā)布第一代鈉離子電池,中科海鈉、鈉創(chuàng)新能源均推出性能優(yōu)異的鈉電池。

然而,進入2023年,在需求出現(xiàn)下滑、供給增加的雙重因素下,碳酸鋰價格斷崖式下跌,從56.8萬/噸的價格,跌至17.9萬/噸。

以成本優(yōu)勢再度重回視野的鈉離子電池面臨尷尬境地。

當前鈉電芯的材料成本約為0.427元/Wh,當碳酸鋰價格降低至20萬元/噸時,磷酸鐵鋰電芯的材料成本與鈉電芯的材料成本相當。

另一方面,由于處于產業(yè)發(fā)展初期,實際上,鈉離子電池實際成本遠高于0.427元/Wh,甚至高于磷酸鐵鋰電池。

曾毓群曾表示:由于是新興的電池技術,鈉離子電池不是剛推出來就很便宜,因為目前的供應鏈規(guī)模還很小,不夠成熟,鈉離子電池可能比鋰離子電池貴一些。

如果,不能大批量量產,通過規(guī)模化降本,鈉電池成本優(yōu)勢便無從談起。

那么,是否代表著鈉在電池舞臺的謝幕?

03 打開低成本、低能量密度的應用場景

從性能上來看,鈉電池不單單是鋰電池的替代品,對于鉛酸電池而言,威脅更大。

與鉛酸電池相比,在循環(huán)、成本、能量密度等方面都具有較為明顯的優(yōu)勢。

從成本的角度來看,如果未來鈉電池大規(guī)模量產后。鈉電芯的材料成本約為0.285元/Wh,低于0.40元/Wh的鉛酸電池成本。

更好的性能,更低的價格,鈉離子電池無疑是鉛酸電池的潛在威脅。在電池市場中,鈉離子的定位也越發(fā)清晰,核心便在于對能量密度要求不高的應用場景,而這塊,長久以來是鉛酸電池的根據(jù)地。

比如,兩輪車市場。

兩輪電動車帶電量為0.6Kwh左右,對電池性能要求不高,但對于價格敏感。

所有零件中,電池成本最高占比約25%-30%。雖然鋰電相比鉛酸電池擁有更好的性能,但鋰電原材料成本較鉛酸電池高出很多,鋰電電動車與鉛酸電動車的發(fā)展仍處于膠著狀態(tài)。

鈉離子電池的性能更介于二者之間,在能量密度上低于鋰電池,高于鉛酸電池,而導電性好、充放電快、耐低溫性強等方面比鉛酸電池也更有優(yōu)勢,如果未來大規(guī)模量產,其成本比起鉛酸電池更具備優(yōu)勢,滿足兩輪車價格敏感的特點,是替代兩輪鉛酸電池、鋰電池的良好選擇。

天風證券預測,到2025年,鈉電在兩輪車領域的滲透率20%,對鈉電池的需求有望達11GWh。

在汽車市場中,鈉離子電池同樣存在機會。

鈉電池有機會滲透的動力電池市場主要包括A00級、A0級以及A級三種電動車。具體來看,鈉電池可以滿足續(xù)航里程在400公里以下的新能源汽車車型的基本需求,400公里以下的新能源汽車車型主要包括A00和A0級別電動車車型,未來鈉電池能滿足的續(xù)航里程有望進一步提升至500公里,能夠覆蓋的車型則將進一步延伸至A型級別電動車。

2月23日,中科海鈉與汽車企業(yè)江淮集團合作,在江淮的主力車型思皓EX10花仙子上首次實現(xiàn)了鈉離子電池在樣車上的裝車。

4月16日,在奇瑞iCAR品牌之夜上,寧德時代宣布鈉離子電池將首發(fā)落地奇瑞車型。

天風證券預計2023-2025年鈉電池在A00級、A0級以及A級電動車市場的滲透率將逐年升高,2025年分別達到30%、20%、15%,2025年對鈉離子電池需求總量有望達到48.45Gwh。

在儲能方面,憑借成本優(yōu)勢和性能優(yōu)勢,鈉離子電池有望得到商用。

此外,電動叉車目前電池主要由鉛酸電池供電,循環(huán)壽命要求與低速電動車類似,1000次左右即可。電動叉車質量越重越好,對能量密度要求不高,鈉電池存在相對的優(yōu)勢。

04 協(xié)同大于競爭

如此看來,鈉電池與鋰電池之間的協(xié)同關系大于競爭關系。

在高能量密度的場景中,仍舊為鋰電的主戰(zhàn)場。

在成本限制較高與能量密度要求較低的應用場景上,鈉離子可以補足鋰電池的短板。

當然,這一切的前提還是規(guī)模化量產。

現(xiàn)階段,鈉離子電池處于發(fā)展初期階段,雖然具備良好的商用場景,但部分技術仍舊不成熟,材料工藝仍需進步。

但是,本著成本優(yōu)勢,以及適當?shù)膽脠鼍皝砜矗c電池未來頗具看點。

參考資料:

[1] 浙商證券,《性能和應用有望與鋰電互補,2023年將迎量產元年》

[2] 天風證券,《鈉電池深度:吐故“鈉”新,分庭抗“鋰”》