文 | 藍鯨教育 祁青

日前,因擬出資1.3億元布局AI+職教業務引發關注的科德教育,發布2022年度及2023年一季度業績。

盡管兩個報告期內,科德教育均實現了扭虧,但營收均同比下降。

加速布局職教背后,科德教育業務布局如何?利潤回暖之下,營收緣何縮減?

扭虧為盈,利空出盡?

2022年報及2023年一季度業績,顯現了同一種趨勢——營收持續下降,利潤卻大幅扭虧。

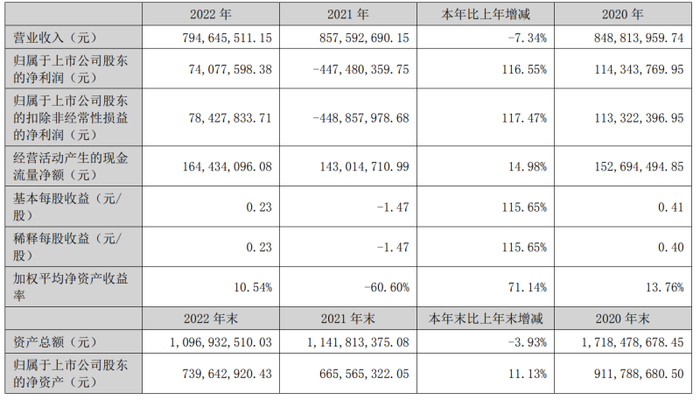

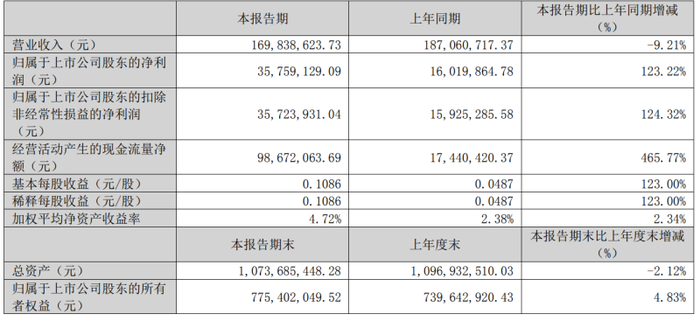

2022年,科德教育營收7.95億元,較2021年度營收的8.58億元同比減少7.31%。其中,在2022年度一季度,科德教育單季營收1.87億元,較2021年度一季度減少了12.35%;至2023年度一季度,科德教育單季營收僅余1.7億元,同比再度下降9.21%。

在科德教育看來,營收的持續下墜似乎仍離不開“雙減”改革的影響。在兩期財報中,科德教育均表示,營收的下降是由于公司關閉旗下K12學科類培訓業務,并剝離處置K12業務導致。

而在利潤面,科德教育卻似乎走出了完全不同的趨勢。2022年,科德教育實現歸屬于上市股東的凈利潤7407.76萬元,較上年同期虧損的4.47億元同比增長了116.55%,實現扭虧為盈。

至2023年一季度,科德教育實現凈利潤3575.91萬元,較2022年一季度盈利的1601.99萬元相比增長123.22%。然而,目前的利潤水平只是回到了2021年度的水平。

但不可否認的是,與營收數據變化相比,科德教育的凈利潤漲勢依然是喜人的。對于營收的持續下滑,科德教育給出的解釋是“雙減”政策余波未平。而對于利潤的扭虧為盈,科德教育給出三點原因:

一是由于報告期內,受益于國家出臺的職業教育利好政策的影響,公司教育產業核心業務的業績穩步增長,主要是職業教育招生人數增加,進而導致盈利能力較上年同期實現增長。

二是,公司持續優化并完善內控管理流程,不斷提高運營效率,降低運營成本。報告期內,公司的銷售費用、管理費用和財務費用等費用較去年同期有所下降。

三是,上年度因教育培訓行業政策變化,公司計提了大額商譽減值,而本報告期內無計提商譽減值的影響。

而在2023年一季報中,科德教育也突出了布局職教對其利潤的正向補益。科德教育表示,凈利潤同比實現增長,主要由于公司職業教育學生人數比去年增長,并且提升內部精細化管理水平,確保公司取得穩健經營業績。

在以職業教育為主的新業務取得進展的同時,科德教育的各項費用也繼續收縮,這或許也是營收不斷下降的情況下,科德教育仍能保證利潤回暖的原因之一。

財報顯示,2022年度,科德教育銷售費用為6139.79萬元,同比減少12.61%;另由于中介費用和長期攤銷減少,管理費用為5898.96萬元,同比減少30.21%;研發費用為1558.52萬元,同比減少7.29%。

2023年度第一季度,科德教育銷售費用為562.52萬元,同比減少62.85%;管理費用為1167.31萬元,同比減少35.19%,主要系上年底出售K12業務導致費用下降;研發費用為312.13萬元,同比減少19.56%。

全線失速,職教“獨美”?

細分來看,科德教育的發展情況似乎遠沒有利潤顯示的那么好看。

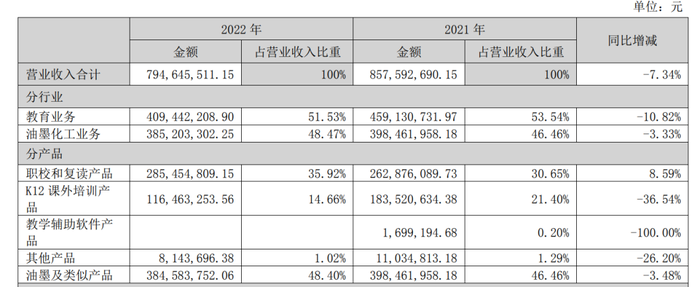

2022年報顯示,科德教育的教育業務年內共收入4.09億元,同比減少10.82%,占總營收比重53.54%;油墨化工業務共收入3.85億元,同比減少3.33%,占總營收比重的48.47%。

細分到各個產品,或許是因為包括的產品線范圍更大,2022年度貢獻最多營收的依舊是油墨及類似產品,2022年度該業務共計營收3.846億元,同比減少3.48%,貢獻了48.4%的當年營收。

而教育業務中,占總營收比例最高的,便是科德教育于近年主要發力的職校和復讀產品,2022年,這兩項產品共計營收2.85億元,占總營收的35.92%,較2021年的2.63億元增長8.59%。這也是科德教育共計五種分產品中唯一實現正向增長的產品。

作為此前王牌的K12課外培訓產品,2022年度僅營收1.16億元,同比大減36.54%;占總營收比重也由2021年度的21.4%降至14.66%。

此外,2022年科德教育的教學輔助軟件產品再未有營收貢獻,而在“停課不停學”火爆的2021年度,該產品也僅有169.92萬元營收。

對于業務的最新發展,科德教育表示,公司當前聚焦現代職業教育及與未來新興產業緊密結合的產教融合,目前開展的教育業務包括中等職業學校、全日制復讀學校和職業技能培訓服務等,為學生提供升學和職業發展綜合解決方案。

中等職校方面,西安培英育才職高和天津旅外職高為科德教育旗下100%持股的民辦營利性職業高中,系由當地教育局批準成立的全日制中等職業學校,學制三年。其中西安培英育才主要開設計算機應用、動漫與游戲制作、繪畫、播音與主持等專業;天津旅外下設2個校區,主要設置兩個市重點專業,即旅游外語專業及商務英語專業,此外還有航空服務、旅游服務與管理和高星級飯店運營與管理等專業。

全日制復讀學校方面,科德教育表示,公司將龍門教育打造成優質教育教學品牌,在職業教育領域幫助學生再造廣闊的發展前景。其表示,全日制復讀學校是教育局發證的以高考復讀業務為主的全日制繼續教育學校。學校擁有多個校區,并組織教師編寫了適合各學段各層次學生學情的校本教材并投入使用。

在ToB的職業技能培訓服務方面,科德教育稱其控股子公司智鏈嘉磊是中國電子商會數字開發者共享平臺(猿鏈)的運營公司,是麒麟軟件教育發展中心的戰略合作伙伴。2022年,智鏈嘉磊同時開展線上線下培訓,為近百家國企央企提供了培訓服務,考核通過率保持在90%以上,成功的培養了數百位國產操作系統運維方面的專業技術人才。

而在深化產教融合、校企合作與產業學院方面,目前智鏈嘉磊已和北京航空航天大學、天津職業技術師范大學、湖南農業大學、臨沂職業學院等高校完成了“麒麟工坊”項目的校企合作簽署,與北京航空航天大學與蘇州浩辰軟件股份有限公司在“麒麟工坊”的基礎上達成了共建“國產工業設計軟件研究及應用實驗室”的深度合作。

年報中,科德教育披露,為完善職業教育產業鏈,尤其是互聯網產品和內容的布局,增強競爭能力,公司于2022年11月對外投資設立控股子公司信創啟賦。未來,信創啟賦將為有靈活就業需求的個體提供各創業課程培訓,并提供一定的創業指導包括選擇行業、供應鏈選擇、提升個體就業機會的咨詢服務。

科德教育表示,目前信創啟賦的業務尚處于發展初期,當前的推進以餐飲小店、地攤經濟,大學生創業為主線。截止目前,已完成多位導師的簽約授課,包括新媒體營銷、餐飲傳業、法律和財稅,以及對標行業創業全套銷售課程。此外,在線推廣體系也在搭建中,期望形成“導師+達人推廣+知識付費+落地指導”的全新教育模式,成為靈活就業的創業型平臺職教公司。

前路漫漫,風險猶存

縱觀未來的發展規劃,布局職教稱得上科德教育孤注一擲的“翻身仗”,但這條轉型道路似乎仍存風險。

財報中,科德教育坦言,隨著職業教育行業受到國家政策層面的支持,將有更多的競爭對手進入市場,從而進一步加劇市場競爭。而剛剛剝離掉原有主業轉型而來的科德教育,面對職教賽道已深耕許久的龍頭企業,如何筑成產品及口碑的護城河,恐怕仍是要持續思考的難題。

對此,科德教育表示,公司將繼續加大課程研發力度,提高教育服務的質量,同時積極布局產教融合領域,通過內部孵化、投資并購等形成新的業務抓手,抓住機遇實現跨越性發展。

但內部孵化的背后,無疑是加大的人力及研發成本。2022年度,科德教育營業成本為5.49億元。其中,教育業務的營業成本主要是教職人員的薪酬,2022年度教育業務的人工成本占其營業成本的比例為72.19%。

隨著科德教育相關業務的不斷拓展和規模擴張,公司管理水平、人才和技術儲備如果不能適用規模擴張的需要,組織架構和管理模式不能適應業務發展的需要,將難以保證公司經營業績同步增長,公司也將面臨管理風險。

更何況,隨著國家對職業教育行業重視程度的不斷提升以及未來產業規模的持續擴大,人才競爭將日趨激烈。如果公司的人才引進和培養機制不能滿足公司快速發展的需要,出現核心人員流失的情況,將對公司的業務開展和可持續發展帶來不利影響。

更主要的是,科德教育手中現金余額似乎已不多。截至2023年3月31日,科德教育現金及現金等價物余額共計3.425億元,同比下降2.28%。

反觀外部并購的發展路徑,看似能夠節省大部分后續持續的開支投入,但由于職業教育行業內細分領域較多,技術壁壘較高,如何選擇長須發展的標的進行投資對公司的管理水平和風險控制水平提出了極高的要求。業績對賭、上市承諾是科德教育主要的“安全感”來源。

今年4月9日,科德教育發布公告,擬出資1.3億元對杭州中昊芯英公司進行增資及股權收購,雙方將在AI+職業教育方面開展深度合作。

對于此次合作,科德教育寄予厚望,希望通過此次參股,可以借助中昊芯英在芯片領域的競爭力迅速切入教育信息化賽道,完善公司產業鏈布局,加快AI實訓平臺的落地與應用,進一步提升公司的市場競爭力和盈利能力,符合公司的整體利益和股東的長遠利益。

然而,在殷殷期望背后,雙方約定,從2023年開始,中昊芯英“自研AI芯片及系統”的收入占比將超過90%。中昊芯英也做出業績承諾,2023-2024年兩年合計銷售總收入不得低于7.6億元,其中2023年銷售總收入不得低于2.08億元。對此,中昊芯英制定了收入目標,2023、2024年銷售總收入分別為2.6億元及5億元。

此外,在本次交易方案中,雙方還設立了特別約定——中昊芯英需在2026年12月31日之前在包括上交所、深交所北交所等合格資本市場完成IPO上市;或在前述約定期限內,以科德教育認可的交易方案將中昊芯英的股權全部或部分轉讓給收購方,實現被收購。若未能如期完成,科德教育有權要求中昊芯英回購其在本協議中認購的部分或者全部股權。

縱觀科德教育未來職教業務發展,如若選擇內部孵化,那么如何防止持續加大的各項投入開支對本就差強人意的業績帶來更大的影響?如若選擇持續并購,一是能否保證在眾多職教細分領域中錨定發展方向,實現互利雙贏;二是苛刻的業績承諾條件能否吸引優質標的?科德教育憑職教打“翻身仗”,或許還需要從長計議。