文 | 子彈財經 左星月

編輯 | 胡芳潔

互感器對于大眾而言可能很陌生,但作為一種電壓變換裝置,卻是新能源發電、智能電網建設和智能終端發展的關鍵設備。行業加速發展下,互感器企業也迎來業績爆發式增長,并向資本市場發起沖刺。

5月5日,互感器公司武漢格藍若智能技術股份有限公司(以下簡稱“格藍若”)科創板IPO已獲得受理,擬融資12.83億元,由海通證券承銷保薦。

不過,由于格藍若在客戶集中度、產品結構、財務規范性等方面存在疑點,要拿到資本市場的入場券也許并非易事。

公開資料顯示,格藍若的核心產品為互感器計量性能智能監測裝置,然而該產品卻占據了公司主營業務收入的九成左右,單一的產品讓格藍若抵御風險的能力減弱。

此外,公司超半數收入都來自國家電網,對單一客戶的過度依賴,也使得客戶集中度風險增高。

此外,「界面新聞·子彈財經」還注意到,格藍若在公司現金較為緊張的情況下,一邊募集流動資金3億元,一邊卻在2022年大額分紅8500萬元,如此自相矛盾的舉措還有待格藍若的進一步解釋。

1、產品結構單一,持續盈利能力堪憂

公開資料顯示,格藍若是電力領域智能感知產品與服務提供商,主要從事互感器計量性能智能監測裝置的研發、生產和銷售及相應在線監測平臺開發建設等技術服務。

互感器是電力系統中大規模使用的關鍵設備之一,其功能是將高電壓、大電流轉換成低電壓、小電流,為電力系統中所有二次設備提供電壓、電流信號,用于二次系統的計量、測量及繼電保護等關鍵環節。

目前格藍若的主要客戶為國家電網及其下屬公司,2020年-2022年(以下簡稱“報告期”),格藍若對其銷售收入占營業收入的比例分別高達99.96%、84.88%和51.20%,公司的客戶較為集中,對國家電網依賴性強。

事實上,若未來我國電力行業相關政策、智能電網建設投資規模或國家電網采購偏好發生不利變化,格藍若的產品技術性能未能滿足國家電網客戶需求,很可能導致公司產品銷量下降,給公司經營業績、財務狀況及持續盈利能力造成不利影響。

值得一提的是,在公司客戶較為集中的情況下,如果企業能夠豐富產品類目,擴寬自身的銷售范圍,那么即使大客戶發生較大變化,公司仍然可以將目光轉移到其他產品上,使自己的風險降到最低。然而「界面新聞·子彈財經」注意到,格藍若的產品結構也十分單一。

招股書顯示,格藍若主營業務收入主要來源于互感器計量性能智能監測裝置銷售收入及相應在線監測平臺開發建設等技術服務。

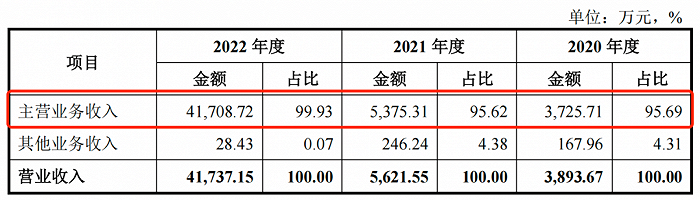

報告期內,格藍若主營業務收入金額分別為3725.71萬元、5375.31萬元和4.17億元,占當期營業收入比例分別為95.69%、95.62%和99.93%,均處于較高水平。

(圖 / 格藍若招股書)

在主營業務當中,互感器計量性能智能監測裝置占據了營收的主要部分。而公司的技術服務業務起步較晚,2021年和2022年的銷售金額分別為1608.35萬元和488.14萬元,占當期主營業務收入的比例僅有29.92%和1.17%。

(圖 / 格藍若招股書)

若今后格藍若的大客戶國家電網對于互感器計量性能智能監測裝置的需求量減少,或者不再與格藍若進行合作,將會給公司帶來不小的打擊。格藍若是否會擴展新產品還需要進一步關注。

此外,作為一家2018年才成立的年輕公司,格藍若的業績并不穩定。

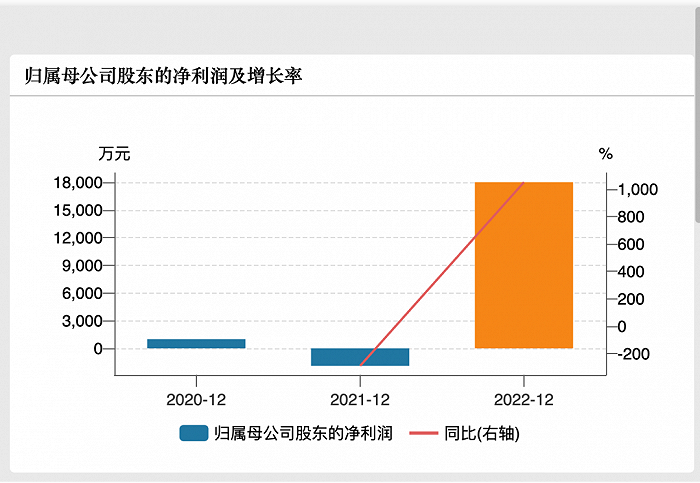

招股書顯示,2020年-2022年,公司的營業收入分別為3893.67萬元、5621.55萬元和4.17億元,同期歸母凈利潤分別為1003.73萬元、-1894.71萬元、1.8億元,2021年格藍若出現了“增收不增利”的局面,報告期內利潤呈現“過山車”式波動。

(圖 / wind)

針對2022年業績大幅上漲的原因,格藍若在招股書中表示,2022年基于國家電網有利的政策支持等原因,公司業績大幅增長。同時格藍若也在招股書中坦言,未來如果國家電網行業政策、預算安排等發生重大不利變化,將對公司經營業績產生不利影響。

2、資產負債率連年走高,IPO前夕大額分紅

除了利潤的不穩定,格藍若的資金也較為緊張。

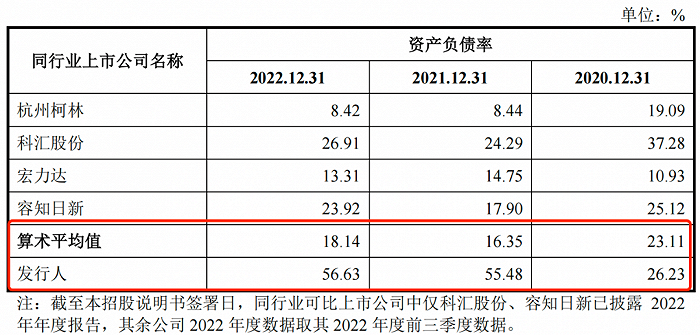

招股書顯示,2020年-2022年,格藍若的資產負債率分別為26.23%、55.48%和56.63%,報告期內公司資產負債率逐漸上升。此外,同期同行業上市公司的資產負債率的算數平均值分別為23.11%、16.35%和18.14%,格藍若的資產負債率遠高于同行公司。

(圖 / 格藍若招股書)

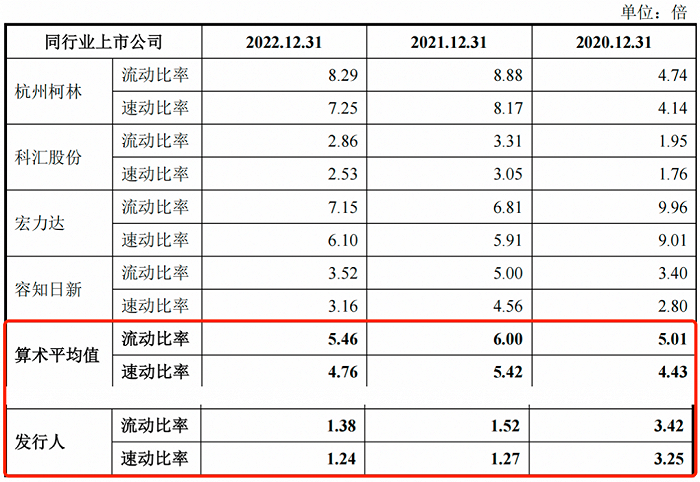

那么格藍若的償債能力如何呢?招股書顯示,報告期內公司的流動比率(流動資產對流動負債的比率)分別為3.42倍、1.52倍和1.38倍,同期同行公司的流動比率平均值分別為5.01倍、6倍和5.46倍;格藍若的速動比率(流動資產減去存貨和預付費用后的余額對流動負債的比率)分別為3.25倍、1.27倍和1.24倍,同行公司的速動比率平均值分別為4.43倍、5.42倍和4.76倍。

(圖 / 格藍若招股書)

由上述數據可以看出,無論是流動比率還是速動比率,格藍若與同行公司都存在著較大的差距,因此格藍若的償債能力也相對不足。

對此格藍若在招股書中解釋到,公司資產負債率走高主要系公司新增大量在手訂單,備貨較多,營運資金較為緊張所導致。

格藍若的資金壓力也從現金流上有所體現。報告期內經營活動產生的現金流量凈額分別為996.27萬元、-1299萬元和1.27億元,2021年公司的現金流甚至出現凈流出的“失血”狀態。

有業內人士對「界面新聞·子彈財經」表示,現金流是企業的血液,是保持企業持續經營的資本,其作用可能比收入或利潤更重要。雖然格藍若在2022年的現金流“回血”,但是,不穩定的現金流卻給公司今后的生產經營埋下了隱患。

像上文所提到的狀況一樣,一旦格藍若的上游大客戶出現變動,公司訂單減少,格藍若將很難有大量現金進賬,屆時公司的現金流很有可能再次出現“失血”的狀況。

此外,格藍若此次IPO擬使用3億元用于補充公司流動資金,可見公司的資金狀況并不樂觀。

值得一提的是,就在資產負債率快速上漲的時候,格藍若卻在IPO前夕大手筆分紅。招股書顯示,2020年格藍若現金分紅1840萬元(系未分配利潤實繳注冊資本),2022年現金分紅8500萬元,占當期歸母凈利潤的比例高達47.2%。

格藍若為何一邊募資“補血”,一邊又在IPO前夕大手筆分紅?這一點還需公司的進一步解釋。

3、財務不規范問題頻現

作為一家擬上市公司,優秀的財務管理能力必不可少,然而,格藍若在這方面做的也并不令人滿意。

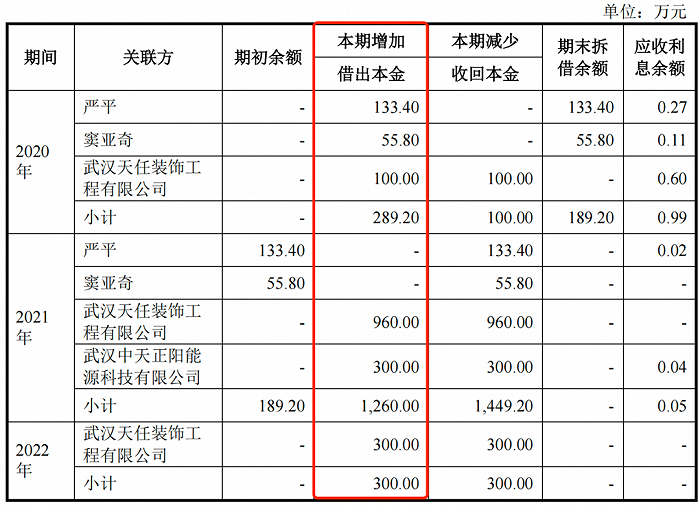

招股書顯示,報告期內,格藍若向關聯方借出本金分別高達289.20萬元、1260萬元和300萬元,主要向實際控制人之一竇亞奇、股東嚴平、武漢天任裝飾工程有限公司(以下簡稱“天任裝飾”)、武漢中天正陽能源科技有限公司(以下簡稱“中天正陽”)拆出資金。

(圖 / 格藍若招股書)

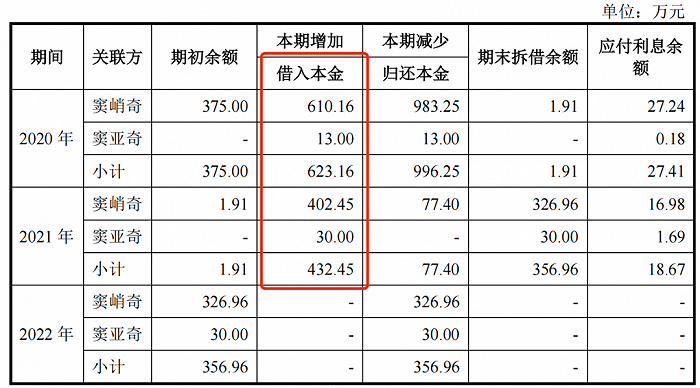

此外,2020年和2021年,格藍若的實際控制人竇峭奇和竇亞奇還向公司拆入資金,借入資金分別為623.16萬元和423.45萬元。

(圖 / 格藍若招股書)

對此,格藍若在招股書中表示,公司在流動資金較為緊張的情況下,由于經營發展、營運資金周轉需要,存在向關聯方借入及歸還資金的情況。

按照格藍若的說法,公司既然流動資金較為緊張,卻為什么還要向關聯方“輸血”呢?

值得一提的是,2021年格藍若向關聯方中天正陽拆出300萬元,然而「界面新聞·子彈財經」注意到,中天正陽疑似是一個“空殼”公司,企查查顯示,該公司2022年的參保人數為0。一般來說,參保人數為0意味著公司并無實際業務。

(圖 / 企查查)

向關聯方拆借資金是公司財務不規范的體現,其中存在著“利益輸送”的可能。此外,格藍若還在報告期內存在以個人卡支付員工薪酬、收取費用退款的情況,金額分別為219.16萬元、45.40萬元和92.40萬元。

不僅如此,格藍若北京分公司存在受到稅務行政處罰的情形。北京分公司因未按期進行申報2021年10月1日至2021年12月31日的城市維護建設稅及增值稅,被處以800元罰款;因未按期進行申報2022年8月1日至 2022年8月31日的個人所得稅(工資薪金所得),被處以50元罰款。

罰款金額雖小,但是兩次的行政處罰表明格藍若在稅務申報方面存在漏洞。

格藍若的種種財務不規范行為,都表明公司需要進一步加強財務管理。

客戶較為集中、產品結構單一、資金壓力較大以及財務不規范的問題層層累積,還需格藍若努力解決,否則很可能成為上市路上的障礙。

美編 | 倩倩

審核 | 頌文