文|英財商業 劉超然

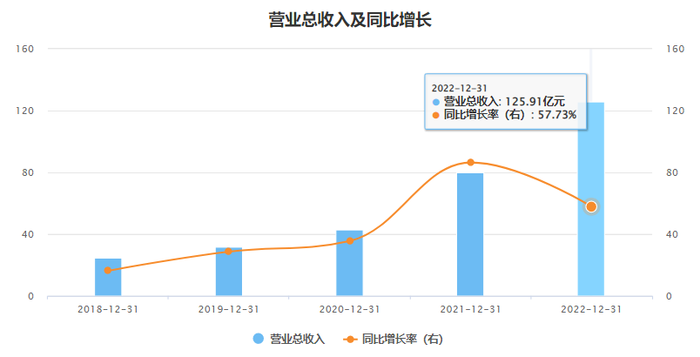

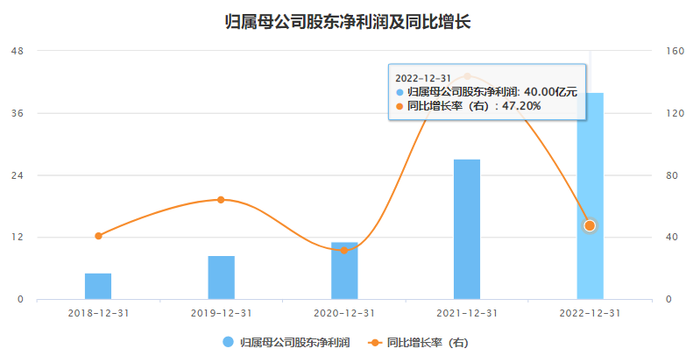

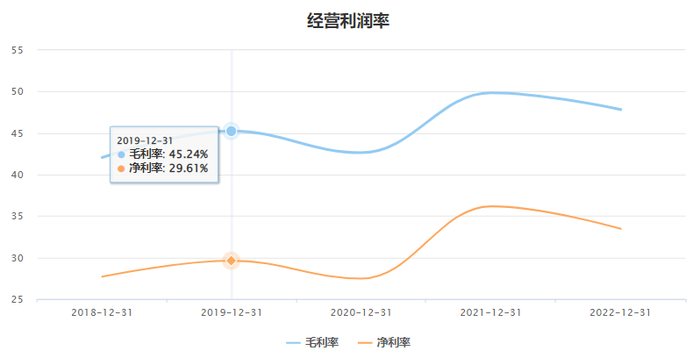

今年3月初,恩捷股份就早早的公告了2022年的業績情況,2022年全年營業收入125.91億元,同比增長57.73%;歸母凈利潤達到40億元,同比增長47.20%。盈利能力方面,相比于2021年的巔峰雖然小幅下滑,但總體依舊處于歷史高位,毛利率47.83%,凈利率能達到33.45%,其實盈利能力能達到如此的上市公司,估計A股中也算是鳳毛麟角。根據年報來看,公司對碳酸鋰價格大幅下跌也有一定的風險預估,且對未來應對風險也有相應對策,估計2023年的業績增速放緩,但整體向上,基本面還是可以保證。

相比同行,如此早的放出業績,一方面公司對業績情況還是很有信心,另一方面也想用業績來企穩止跌公司二級市場的股票價格。

但是市場似乎并不買賬,公司股價表現仍然是一蹶不振,已從2021年9月的318.55元/股巔峰,一路下跌到今天的110元/股左右,市值蒸發超過65%,腰斬不足以形容,已經算得上是膝斬。1月底開始的連續下跌,除鋰電池板塊景氣度不足等客觀因素外,主要還是與公司實控人李曉明兄弟被公安機關采取刑事措施、監視居住有關。

2022年11月21日晚間,恩捷股份發布重大事項公告,20日接到董事長Paul Xiaoming Lee先生和副董事長兼總經理李曉華先生的家屬通知,兩位董事長因相關事項被公安機關指定居所監視居住。次日開盤,恩捷股份一字跌停,收報140.17元/股,總市值1251億元,市值蒸發138億元。2023年1月份,雖然弟弟李曉華已被解除強制措施,但公司董事長李曉明仍然處于被監視居住的狀態。

李氏兄弟早年憑借煙草外包裝的BOPP薄膜起家,如何短期數年內就做出千億新能源龍頭,成為云南首富?

01、“鈔能力”讓恩捷股份快速進入熱門行業

不同于欣旺達的鋰電池兄弟,恩捷股份的李氏兄弟似乎更擅長資本運作。

1989年左右,兩人先后留學于馬薩諸塞大學高分子專業,并在1992至1995年左右先后進入臺塑在美國的同一家企業工作,1996年3月回到云南,與老家玉溪地方國企共同成立了紅塔塑膠。

第一次資本運作在2000年以后,前期兩人一起成立的紅塔塑膠雖然背靠玉溪地方國企,但公司經營仍然遇到了不小的困難,卷煙外包裝業務出現虧損,國有股東開始陸續退出,2004年紅塔塑膠成為李氏兄弟100%持有的企業。

為了謀求在A股上市,李曉明兄弟開始資本運作將優質資產置入公司主體,通境外的紐斯頓公司收購了創新彩印并參與創新彩印的增資,準備以創新彩印為主體上市;且把自己家族持有的其他關聯資產注入到創新彩印。

一頓操作后,2016年創新股份成功在A股上市。

彼時恩捷股份的前身創新股份還是一家做著煙標印刷生意的傳統企業。根據資料來看,主要從事包裝裝潢及其他印刷品印刷,2016-2017年公司核心產品BOPP平膜、煙膜及煙標的銷售收入能達到7.51億,占比在65%以上。

但明顯可以看出煙標收入下滑、BOPP膜的收入停滯不前,也由此讓兩兄弟開始探尋轉型之路。轉機發生在2017年,創新股份斥資51.8億元,收購了上海恩捷90.08%股權,并改名為恩捷股份(002812.SZ),正式切換到鋰電隔膜領域。此后,公司加速并購,2018年收購了江西瑞通、2020年收購了蘇州捷力和紐米科技,“鈔能力”迅速成為濕法鋰離子電池隔膜的龍頭。

外延擴張的同時,內延合作也在加速。恩捷股份與億緯鋰能設立合資企業建設濕法鋰電池隔離膜項目,項目計劃投資總額為52億元。同日,恩捷股份還發布了另一則收購公告,擬與公司實控人、勝利精密等共同設立合資公司,切入鋰電池隔膜生產設備行業。

踩準這2020-2021年二級市場新能源概念火熱,占據細分賽道優勢的恩捷股份順勢起飛,2021年9月股價一度達到318元/股的歷史最高,市值突破2800億元,成為新能源板塊僅次于寧德時代的上市巨頭。

02、基本面業績優秀

也是“打鐵自身硬”,資本運作后的恩捷股份業績開始持續走高,2018年-2022年,公司營收從24.57億增長至125.91億,平均年增長可以達到50%以上,凈利潤方面,5年歸母凈利潤從5.18億增長至40億,平均年增長超過66%。

鋰電薄膜的錢有多賺,公司2022年年報是這樣說的:“鋰離子電池隔膜行業較高的毛利率水平吸引了許多國內企業進入本行業,大量資金投入導致產能迅速增加,當前國內鋰離子電池隔膜行業競爭日益激烈。”

看下游鋰電池行業景氣度高漲時候的盈利能力代表性可能差一點,但在在需求沒有釋放出來之前的2019年,公司的毛利率和凈利率就能達到45.24%和29.61%了,巔峰2021年甚至可以達到50%毛利率。而且恩捷股份的客戶主要是下游鋰電池企業,比如寧德時代、比亞迪、國軒高科這類大廠。在碳酸鋰價格暴漲的前兩年,整個鋰電產業鏈被上游擠壓,但細分隔膜板塊卻似乎是例外,仍能保持這樣的毛利率,一定程度能說明公司的議價能力。

說到價格彈性,還得看供給端,在鋰電池上游細分的正極材料、負極材料、電解液、隔膜這四大組成部分中,隔膜的供應相對緊張,這點要從訂單來看。2022-2023年恩捷與多家如國軒高科、寧德時代等大客戶簽訂2023年度隔膜保供協議。這點推測隔膜的細分領域還算不上產能過剩,甚至尚未達到均衡。

從研發角度來看,公司在研發方面的投入還是舍得的。2021年,公司研發支出4.09億,2022年公司研發支出7.24億,同比增長77%,研發人員數量也在穩定增加,同時研發支出占總營收的占比也在升高。

03、兩兄弟成為公司最大不確定因素

相比于行業,為什么說兄弟二人更擅長資本運作?

前期上市到收購成為市場熱門企業,上市,讓公司可以更好的募集無息的資金。據統計恩捷股份上市以來,已累計在A股募資近300億元。2016年IPO募資124億元;2020年發布定增募集了50億元;2022年6月,公司再次定增128億元,用于擴建五個隔膜擴產項目,并計劃用30億元用于補流。

一邊定增,一邊減持離場。與定增預案同時拋出的卻是實控人的大幅減持套現。據統計,從2019年11月至今,兩兄弟已發布四輪減持計劃,目前前三輪減持已結束。2019年末,Paul Xiaoming Lee持股17.01%,合益投資持股15.6%,合力投資持股1.58%,Sherry Lee9.12%,李曉華8.7%,合計持股52.01%。在三季度完成減持,截至2022年年報,Paul Xiaoming Lee持股14.14%,合益投資持股13.39%,合力投資持股0.80%,Sherry Lee7.99%,李曉華7.50%,合計持股43.82%。李曉明兄弟極其背后家族在公司股價暴漲的兩年內減持8.19%,套現超百億,實實在在賺了一大筆。不過這些都是在正常股東權益內的。

無論從最新年報還是所處市場,恩捷股份基本面都還不錯。

然而目前最大的風險就是實控人、美國人李曉明。自2022年11月21日公司公告董事長李曉明、副董事長兼總經理李曉華雙雙被公安機關指定居所監視居住,到現在已經接近半年了,雖然1月30日,弟弟李曉華解除了監視居住強制措施,但哥哥仍然沒有解除。刑訴法規定,監視居住是一種比取保候審略重、直接羈押等略輕的刑事強制措施,最長時限為六個月。截止2023年4月21日,剛好是六個月時間。具體原因眾說紛紜,后續控制權是否會因實控人調查有所變化,是最大的變數。