界面新聞記者 | 龐宇

在經歷一季度的虧損后,生豬養殖上市公司的日子依舊難熬。

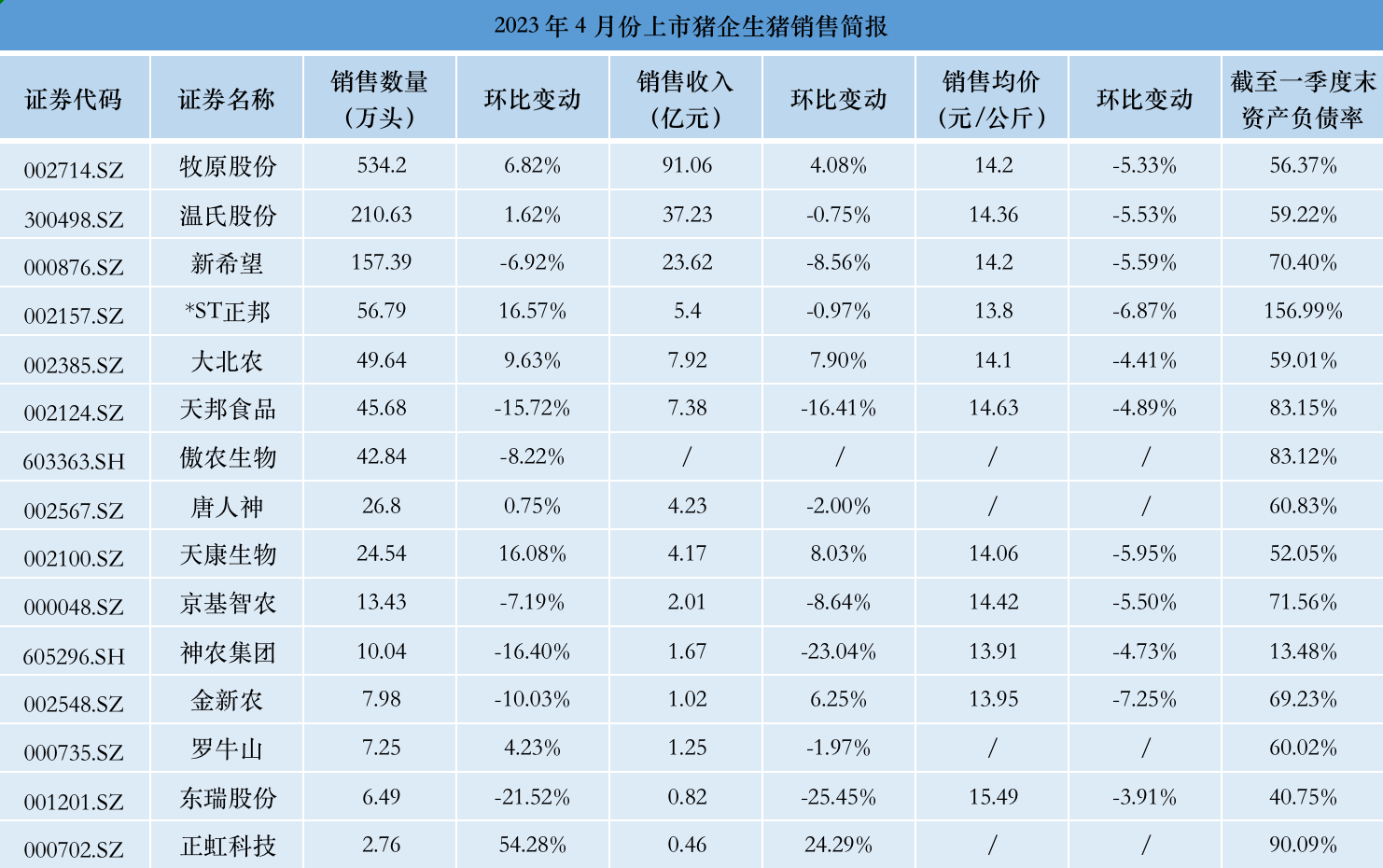

近日,A股上市豬企陸續披露了4月份生豬銷售數據,隨著豬價持續“磨底”,超6成公司銷售收入環比下滑,整個行業仍深陷虧損泥潭,“養豬一哥”牧原股份(002714.SZ)單頭虧損約156元。

4月豬價持續低迷,“養豬一哥”牧原股份單頭虧損156元

上市豬企4月份生豬銷售數據反映出生豬市場的持續蕭瑟。

在已公布銷售數據的11家豬企中,各家生豬銷售價格均環比下滑,下滑幅度在5%左右,以金新農(002548.SZ)、*ST正邦(002157.SZ)7%左右的下滑幅度最大。

除東瑞股份(001201.SZ)外,其余豬企當月商品豬銷售均價均不超過15元/公斤。牧原股份商品豬均價為14.2元/公斤,溫氏股份(300498.SZ)毛豬銷售均價為14.36元/公斤,金新農、神農集團(605296.SH)、*ST正邦商品豬均價均降至14元/公斤以下。整個生豬養殖行業陷入“出欄量越高,虧損數額就越大”的局面。

從當月銷售收入看,包括溫氏股份、新希望等多家豬企收入呈現持續下降的趨勢,其中,降幅最大的3家公司天邦食品(002124.SZ)、神農集團、東瑞股份,分別環比下降16.41%、23.04%、25.45%;新希望、京基智農(000048.SZ)環比均下滑8%左右。

從銷售數量來看,牧原股份依然憑借534.2萬頭的單月銷售量穩居榜首,緊隨其后的溫氏股份銷售量為210.63萬頭,它們分別環比增長1.62%和6.82%。

當月生豬銷量環比增長、環比下滑的公司各占一半,增長公司中,正虹科技(000702.SZ)以54.28%的增幅居首,其次是*ST正邦、天康生物(002100.SZ),環比增幅均超16%;下滑幅度最大的是東瑞股份,其次是神農集團、天邦食品、金新農,這4家分別環比減少21.52%、16.40%、15.72%和10.03%。

生豬價格的波動關系著整個生豬養殖行業的生計。隨著豬價下跌,龍頭牧原股份也深陷虧損泥潭。2023年一季度,17家A股上市豬企虧損金額超100億元,牧原股份、溫氏股份、新希望三大頭部豬企一季度營收總額約780億元,虧損總額約56億元。

一季度,“養豬大戶”牧原股份營業收入241.98億元,同比增長32.39%,歸母凈利潤虧損11.98億元;溫氏股份營業收入199.74億元,同比增長36.92%,歸母凈利潤虧損27.49億元;新希望營業收入339.07億元,同比增長14.92%,歸母凈利潤虧損16.86億元。

虧損的直接原因在于養殖成本高于平均豬價。

以牧原股份為例,該公司1-3月的生豬銷售均價為14.5元/公斤~15元/公斤,生豬養殖完全成本15.5元/公斤,出欄商品豬均重120kg,這意味著,牧原股份每公斤生豬虧損0.5元~1元,每頭虧損60元~120元。4月份單頭虧損金額達到156元。

牧原股份成本控制在行業處于領先位置,可見其余豬企虧損更為嚴重。根據上海鋼聯數據,今年一季度國內生繁自養一頭生豬平均虧損達168元。

進入二季度后,生豬市場價格依舊低位徘徊。中國養豬網數據顯示,4月全國生豬(外三元)價格始終在15元/公斤以下,最低下探至13.94元/公斤,5月初以來,其價格由14.63元/公斤左右降至目前僅14.28元/公斤。

“豬糧比價”是直觀反映生豬養殖成本收益對比關系的重要指標。一般情況下,當豬糧比為6:1時,生豬養殖基本處于盈虧平衡點,低于該數值則陷入虧損。4月底,全國豬糧比價為5.21;截至5月15日,該比值跌至4.98,豬價進入過度下跌一級預警區間。

將時間線拉長看,自2022年10月以來,生豬價格已累計下跌超過50%。

本輪豬周期“拐點”何時來臨?豬企何時能扭虧?

中國農業科學院北京畜牧魯醫研究所研究員朱增勇向界面新聞表示,“當前生豬行業處于2022年4月以來新周期的下行周期。本輪周期相對以往周期來說,規模化水平產業集中度明顯提升,生豬產能主要受價格機制影響,外部沖擊明顯減弱。但肉類消費結構優化、人口數量、人口結構、收入影響豬肉消費需求穩中略減,成本高位下養殖收益降至常態,市場和政策紅利時代結束。”

在朱增勇看來,目前母豬產能仍處于較高水平,意味著周期拐點還沒到來。成本管控和做好重大動物疫病防控仍然是當前重點。

至于后續豬價如何演繹?朱增勇預計,二季度生豬供給仍將充裕、同比增幅或下降,但需求繼續回暖,供需關系進一步好轉,豬價有望在年中回升到成本線附近實現盈利。但供給較充裕前提下,豬價回升速度和幅度將比較溫和。

資產負債率創新高,多家豬企下調全年出欄目標

經歷連月虧損后,上市豬企資金壓力倍增。

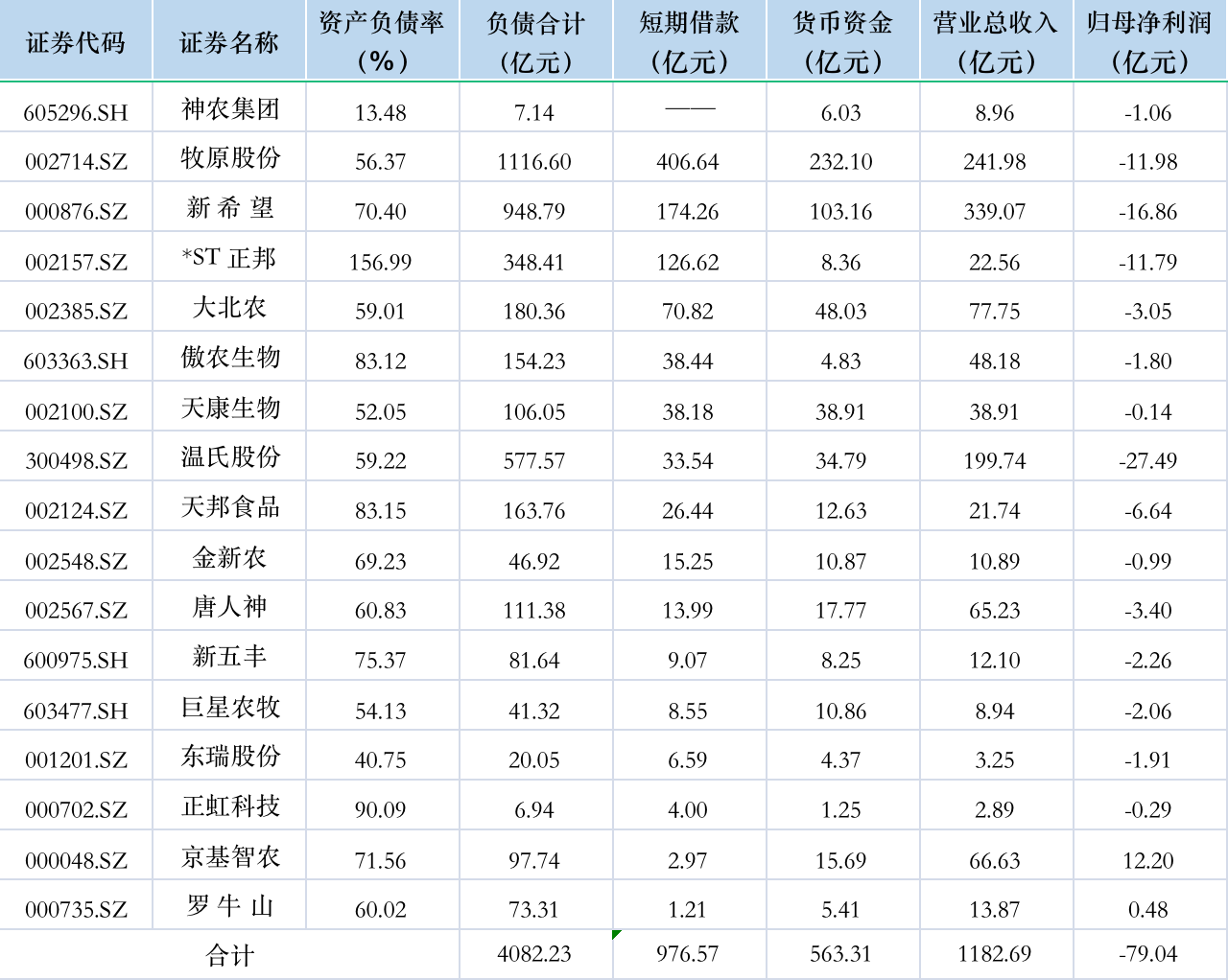

截至今年一季度末,近9成豬企資產負債率超50%,其中*ST正邦、正虹科技、天邦食品、傲農生物4家公司資產負債率超過80%。17家上市豬企合計負債規模超4000億元。

短期負債規模數額最高的是牧原股份,達到407億元。新希望、*ST 正邦緊隨其后,短期負債均超100億元。17家豬企短期負債合計達到970億元,賬上貨幣資金合計約560億元,短期償債壓力較大。

上市豬企正在積極融資以緩解壓力。牧原股份擬公開發行不超過50億元公司債券,用于償還公司及下屬子公司債務、優化公司債務結構、補充流動資金。溫氏股份擬向金融機構申請總額不超過700億元的綜合授信。天邦食品擬募資不超過27.2億元,其中7.2億元將用于補充流動資金。傲農生物擬募資18億元的定增工作進展順利。新希望擬募資45億元的定增事項仍處于證監會核準階段。

除了補充資金以應對債務危機外,也有不少豬企陸續調整經營策略。已有4家上市豬企下調今年的出欄目標共計600萬~870萬頭。

傲農生物將今年出欄目標從原先制定的800萬頭降至600萬頭,公司表示,前期產能拓展的持續投入和經營規模的增長疊加豬周期低位的不利影響,公司資產負債率相對較高,短期償債壓力較大。

此外,天邦食品2023年全年生豬出欄目標下調至650萬頭,原定出欄目標為800-1000萬頭。大北農(002385.SZ)將今年出欄目標調整為500萬頭~550萬頭,此前其對外披露的出欄目標是600萬頭。天康生物將目標從500萬頭下調至280-300萬頭。

朱增勇表示,“上市豬企主動下調出欄目標主要是因為豬價持續低位導致養殖虧損。合理調減產能、下調出欄目標有利于緩解后期豬價尤其是2024年市場風險。”

“對于上市豬企而言,淘汰落后產能母豬、減緩后備母豬補欄速度和規模以調減產能,同時將經營管理重心放到成本競爭力提升上,科學利用金融避險工具,才能降低企業資金流動性風險。”朱增勇進一步表示。